Asijské akcie v éře dividend aneb Pustí železní kohouti pírko?

Čína, Japonsko a Jižní Korea zintenzivnily snahu dotlačit firmy k výplatě vyšších dividend a zpětným odkupům akcií. Asie je pro investory již dlouho především příběhem růstu. Mohou tedy vládní reformy uvolnit hodnotu dividendových akcií v regionu?

Čínský výraz "železný kohout" má svůj původ v období dynastie Čching jako kritika těch, kteří jen tak neotevřou peněženku. Naznačuje, že se jedná o ptáka ze železa, z něhož nelze vytrhnout ani pírko. O stovky let později tento výraz začali používat čínští úředníci i média jako kritiku společností kótovaných na burze, které nevyplácejí dividendy. Čínské regulační orgány se stále více snaží přimět společnosti, aby vyplácely vyšší dividendy nebo odkupovaly více akcií, a to ve snaze zatraktivnit akcie pro investory v době, kdy je burza v zemi zasažená nejhoršími hospodářskými vyhlídkami za poslední roky.

Peking v uplynulém roce představil řadu opatření. V lednu 2023 změnil čínský regulátor státního majetku hlavní měřítko, podle kterého hodnotí výkonnost manažerů státních podniků, z čistého zisku na návratnost vlastního kapitálu (ROE). Firma s přebytkem hotovosti může vyplácet více dividend, aby dosáhla vyššího ROE. Národní regulátor cenných papírů loni v srpnu navázal zákazem prodeje akcií na sekundárním trhu majoritním akcionářům, pokud společnost kótovaná na burze v posledních třech letech nevyplácela žádné nebo jen malé dividendy. Letos v březnu navíc regulátor uvedl, že bude tlačit na společnosti, aby vyplácely dividendy několikrát ročně.

A má to výsledky. K nim přispělo i snížení výdajů na kapitálové projekty, které mnoho čínských společností omezilo během hospodářského poklesu. Výplaty dividend ze strany firem, jejichž akcie jsou zahrnuty v indexu Shanghai Composite, vzrostly loni oproti předchozímu roku o 13 % na 1,7 bilionu RMB (235 miliard USD). Státem i některými soukromými společnostmi kontrolované firmy poslouchají vládu. Ping An Bank v březnu navrhla vyplatit 13,9 miliardy jüanů (1,9 miliardy USD) na dividendách, čímž zvýšila svůj výplatní poměr pro rok 2023 na 30 % oproti průměrným 12 % v předchozích pěti letech.

Příběh tří zemí

Čína není jedinou asijskou zemí, která se snaží podpořit ocenění akcií prostřednictvím lepších manažerských postupů. V Japonsku nabírají na síle reformy řízení podniků, které prosazoval již zesnulý premiér Šinzó Abe. Na konci února přibližně 48 % společností kótovaných v hlavní sekci tokijské burzy veřejně vydalo plány na optimalizaci řízení kapitálu. Tato reforma byla jedním z hlavních motorů růstu akciového trhu, index Nikkei 225 v březnu stoupl na nové historické maximum.

V Jižní Koreji vláda v únoru představila Program na zvýšení hodnoty podniků, jehož cílem je snížit takzvanou korejskou slevu. Podle plánu budou společnostem, které upřednostňují výnosy pro akcionáře, poskytnuty pobídky a daňové úlevy. Plán však nenaplnil očekávání investorů, protože chybí detaily. Na finální podobu plánu stále čekáme, udržitelné reformy by nicméně měly řešit i jiné otázky než jen akciový trh, například dědickou daň.

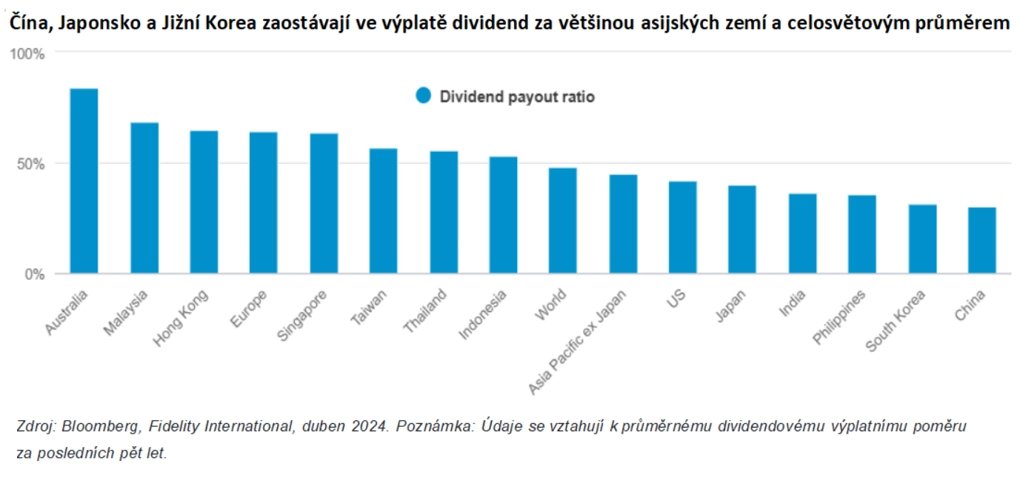

Tyto strukturální reformy nejsou náhodné. Průměrný výplatní poměr čínských, jihokorejských a japonských společností (podíl zisku společnosti vyplacené na dividendách) činil v posledních pěti letech 30 %, 32 % a 40 %. Celosvětový průměr je 48 %, v Evropě 64 %. Asii tedy čeká ještě kus cesty. Podmínky pro to, aby asijské společnosti mohly vyplácet více, jsou přitom poměrně příznivé – firmy mají obecně zdravé rozvahy, díky nimž jsou schopny vyplácet dividendy nebo odkupovat akcie. Vedle těchto základních faktorů je potřeba zmínit, že stále větší část populace v regionu rychle stárne, což zvýší poptávku investorů po stabilních a spolehlivých výnosech společností, do kterých investují.

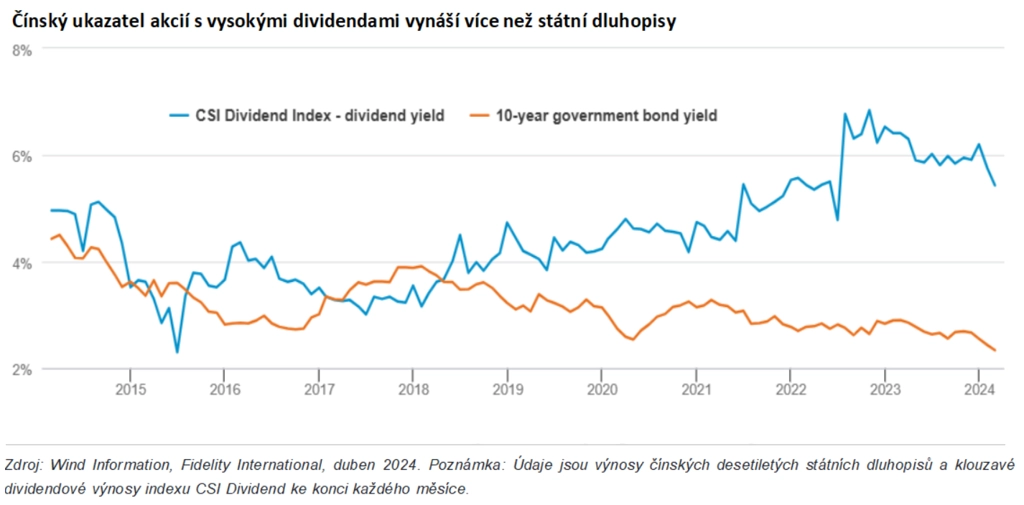

V letošním roce se na akciové trhy vrací volatilita. A v tomto prostředí se velice dobře daří akciím firem, které vyplácejí dividendy. Čínský CSI Dividend Index (složený ze 100 titulů, které mají dobré "skóre" ve výplatě dividend) letos roste, zatímco širší index klesá. Japonský index Nikkei 225 High Dividend Yield Stock 50 stoupl výrazněji než celý Nikkei 225. Nízké výnosy dluhopisů, jaké jsou v obou zemích, přispěly k relativní atraktivitě dividendových titulů.

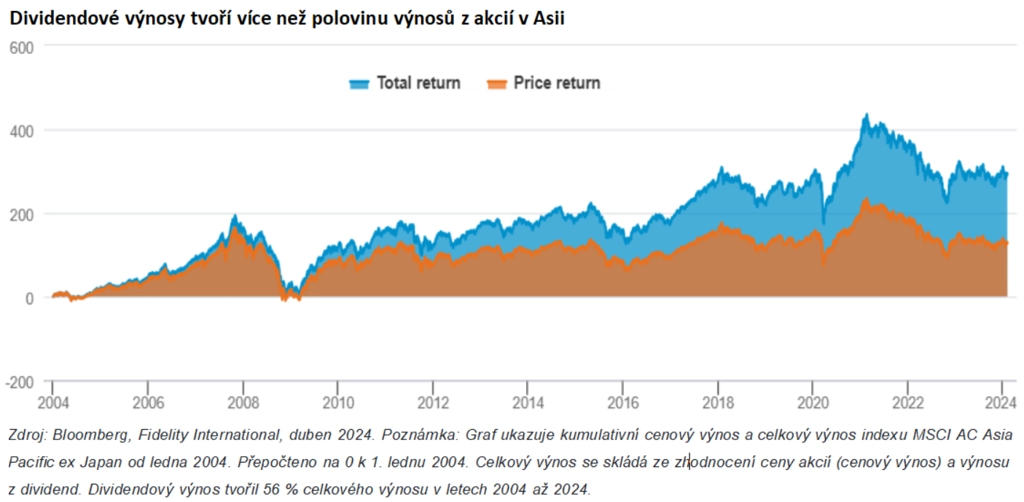

Zpomalování globální ekonomiky a předpokládaný návrat k nižším úrokovým sazbám znamená, že honba za stabilními dividendovými výnosy se stala atraktivní strategií. Historická data ukazují, že zaměření se na akcie firem, které vyplácejí dividendy, je více než jen defenzivní hra, která dobře funguje na rozkolísaných trzích. Za posledních dvacet let asijský index firem s vysokým dividendovým výnosem překonává standardní index částečně i díky menšímu odlivu v obdobích napětí. Přibližně 56 % celkového výnosu indexu MSCI AC Asia Pacific ex Japan pochází z dividend.

Vysoké dividendové výnosy jsou sice lákavé, ale je potřeba si dávat pozor na dividendové pasti, kdy vysoký dividendový výnos láká investory k akciím společnosti, která je ve finanční tísni. Přetrvávající růst zisků, silná rozvaha a především slušné řízení společnosti, které zajišťuje, že přebytečná hotovost bude vrácena akcionářům, jsou znaky dobrých firem.

Může trvat nějakou dobu, než asijští "železní kohouti" změní své způsoby. Ale v době, kdy je pověst regionu jako místa růstu otřesena volatilitou, by i upuštění několika málo pírek mohlo odhalit některé nové investiční příležitosti.

Aktuality