Burzovní kalendář (23. 9. - 27. 9. 2024)

Americká centrální banka zahájila cyklus uvolňování měnové politiky. Prvotní reakce investorů byla rozpačitá, už druhý den ale převažoval optimismus. Nadcházející týden by měl být minimálně z pohledu makrodat klidnější. Na tuzemském trhu si o pozornost řekne zveřejněním hospodářských výsledků za druhé čtvrtletí a celé první pololetí nápojářská skupina Kofola ČeskoSlovensko.

Ohlédnutí

Hlavní událostí uplynulého týdne bylo měnověpolitické zasedání americké centrální banky, které přineslo dlouho vyhlížený začátek uvolňování měnové politiky ve Spojených státech. Konala se také měnověpolitická jednání Bank of England a Bank of Japan, na nich ale ke změnám politiky nedošlo. Na pražské burze se investoři zaměřili mimo jiné na hospodářské výsledky metalurgické společnosti Gevorkyan.

Z makrodat investoři v týdnu vyhodnocovali indexy důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny, americké maloobchodní tržby, britskou inflaci a maloobchodní tržby nebo inflaci za eurozónu.

Ve středu americká centrální banka podle očekávání na závěr dvoudenního zasedání zahájila cyklus uvolňování měnové politiky. Dosud byla základní úroková sazba v pásmu 5,25-5,50 %, nově se pohybuje mezi 4,75 a 5,00 %. Spadla tak o 50 bazických bodů, což znamená, že banka zvolila razantnější roztočení měnových kohoutů. Analytici vyhlíželi snížení sazby o 50, nebo 25 bazických bodů. Naposledy Fed sazby zvýšil loni v červenci, od té doby se základní sazba držela v pásmu 5,25-5,50 %, což byla nejvyšší úroveň od roku 2001. V nové prognóze Fed zlepšil výhled inflace, do konce roku čeká centrální banka další uvolnění měnové politiky.

Americká centrální banka snížením základní úrokové sazby reaguje na pokračující pokles inflace. Předloni v červnu se meziroční inflace v USA vyšplhala až na 9,1 %, a byla tak nejvýše za více než 40 let. V reakci na rostoucí inflaci Fed předloni v březnu zahájil utahování měnové politiky, jeho základní sazba od té doby stoupla o více než pět procentních bodů. Podle posledních údajů byla ve Spojených státech v srpnu meziroční inflace 2,5 %, proti předchozímu měsíci klesla o čtyři desetiny procentního bodu, a dále se tak přiblížila 2% cíli Fedu.

Někteří analytici vysvětlují uvolnění měnové politiky rovněž zhoršováním stavu amerického trhu práce, zejména slabé tvorby pracovních míst. V posledních pěti měsících americká ekonomika mimo zemědělství vytvořila v průměru jen necelých 135 tisíc míst. Naopak nárůst letos zaznamenala míra nezaměstnanosti, z lednových 3,7 % vystoupila do července až na 4,3 %, v srpnu pak klesla o desetinu procentního bodu na 4,2 %.

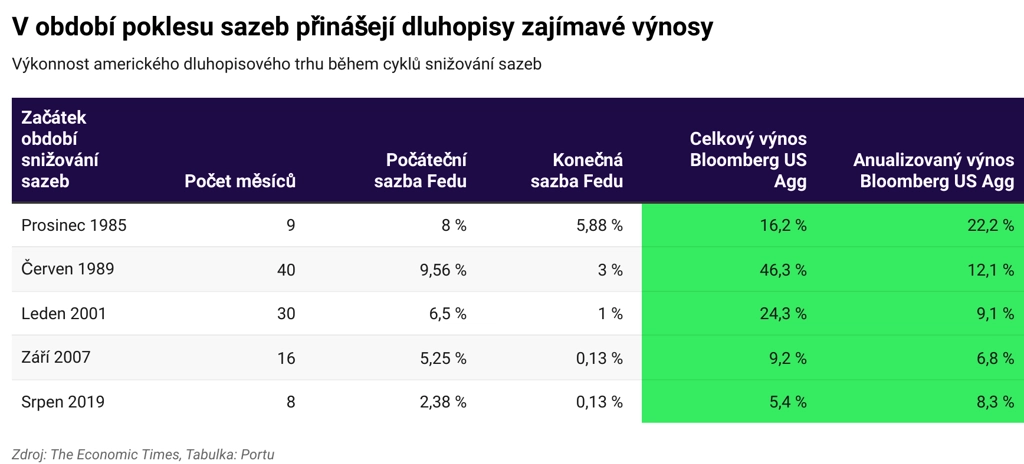

"Historie ukazuje, že v období poklesu úrokových sazeb umožňují dluhopisy zajímavé výnosy. V minulosti se jim v těchto obdobích dokonce podařilo překonat i akciové trhy. Mohou tak být dobrým doplňkem do investičních portfolií," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

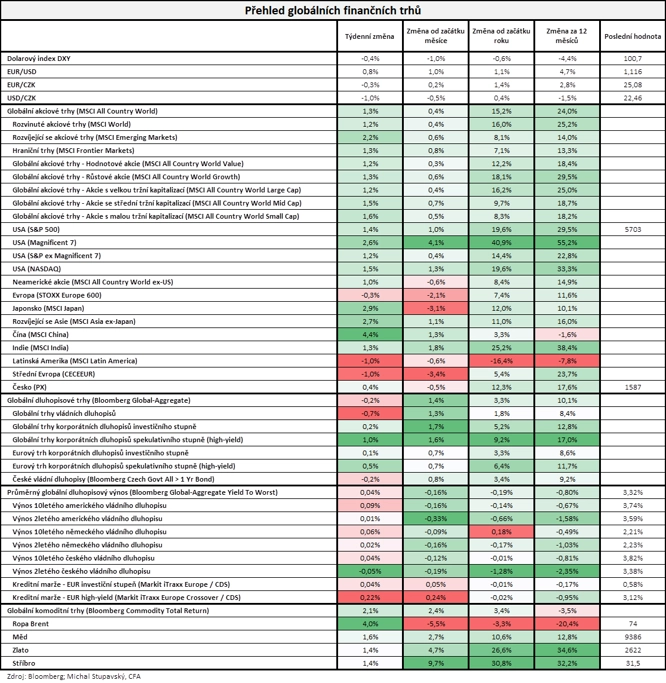

Ve Spojených státech za týden index Dow posílil o 1,62 %, širší S&P 500 zpevnil o 1,36 % a index technologického Nasdaq Composite se zvýšil o 1,49 %. Panevropský index STOXX Europe 600 klesl o 0,33 %, britský FTSE 100 přišel o 0,52 %, německý DAX se ale zvýšil o 0,11 % a francouzský CAC 40 přidal 0,47 %. "Globální akcie podle indexu MSCI All Country World zpevnily o 1,3 %, dluhopisový index Bloomberg Global-Aggregate klesl o 0,2 % a komoditám se dařilo, když jejich index Bloomberg Commodity Total Return vzrostl o 2,1 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Akcie na pražské burze za celý uplynulý týden zpevnily o 0,4 %, když nejvíce si připsaly cenné papíry společnosti Pilulka Lékárny, nejvýraznější ztrátu naopak zaznamenala společnost Primoco UAV.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti General Mills, FedEx nebo Lennar a v Evropě například polské Allegro nebo slovenský Gevorkyan.

Metalurgická společnost Gevorkyan v letošním prvním pololetí hospodařila s tržbami 46,96 milionu eur. Meziročně tak firmě výnosy narostly o 26,4 %, plán společnosti byl překonán o 11,6 %. Na rovině EBITDA společnost vykázala výsledek 11,99 milionu eur po loňských 11,23 milionu eur. Zisk po zdanění společnosti ale meziročně spadl o 33,1 % na 2,60 milionu eur.

V samotném závěru týdne list The Wall Street Journal s odvoláním na informované zdroje uvedl, že americký výrobce čipů QUALCOMM se v minulých dnech obrátil s nabídkou na převzetí na konkurenční firmu Intel, která nyní prochází jednou ze svých největších krizí. Podle WSJ dohoda ale zatím není jistá. I kdyby navíc byl Intel nabídce QUALCOMM nakloněn, dohoda takového rozsahu by určitě přilákala zájem antimonopolních úřadů, a kvůli jejímu dokončení by tak QUALCOMM mohl být nucen prodat některá aktiva nebo části Intelu.

Týden do 20. září na amerických trzích

Týden do 20. září na evropských trzích

Týden do 20. září na pražské burze

Výhled

"Příští týden by měl být z pohledu významnějších událostí klidnější. Sledovat se budou průběžná makroekonomická data, avšak i ta si budou vybírat pomyslný oddychový čas. Investoři tak budou dále rozebírat poslední zasedání významných centrálních bank v čele s Fedem. Pro příští týden jsme neutrální s tím, že od makroekonomických dat a měnové politiky se postupně začnou investoři upínat k výsledkové sezóně za třetí čtvrtletí a pak k listopadovým prezidentským volbám ve Spojených státech," napsal analytik z J&T Banky Milan Vaníček.

Z dat budou investoři vyhodnocovat předběžné zářijové indexy nákupních manažerů, dále indexy podnikatelské nálady a spotřebitelské důvěry v Německu od Ifo a GfK, ve Spojených státech objednávky zboží dlouhodobé spotřeby, HDP, osobní příjmy a výdaje nebo finální zářijový index spotřebitelské důvěry Michiganské univerzity a Evropská komise zveřejní sérii indexů důvěry v ekonomiku eurozóny.

"Ve Spojených státech by měla pokračovat série příznivých dat, ačkoli spíše druhořadého významu. Spotřebitelská důvěra podle našeho odhadu mírně stoupne, prodeje nových nemovitostí zkorigují předchozí růst, jejich trend ale zůstane zdravý. Deflátor soukromé spotřeby ukáže na pouze umírněné cenové tlaky, stejně tak jeho jádrová složka. Po pozitivním překvapení z uplynulého týdne bude pozornost směřovat i k pravidelným týdenním počtům nových žádostí o podporu v nezaměstnanosti. V eurozóně budou zveřejněny indikátory důvěry, ty ale žádné pozitivní překvapení nepřinesou. PMI z oblasti průmyslu i služeb podle našeho odhadu vykáží mírné zhoršení a stejně tak důvěra v ekonomiku eurozóny a německý index podnikatelské nálady Ifo," uvedla ekonomka Jana Steckerová z Komerční banky.

Kvartální hospodářské výsledky ve Spojených státech zveřejní společnosti AutoZone, Micron Technology, CarMax nebo Costco Wholesale a v Evropě oděvní řetězec Hennes & Mauritz nebo tuzemská Kofola ČeskoSlovensko (pondělí, 17.00).

"Druhé čtvrtletí je pro Kofolu první, které bude zahrnovat i kompletní hospodaření v březnu akvírované skupiny Pivovary CZ. Očekáváme, že by měla být vidět kombinace organického a akvizičního růstu. To navíc podpoří růst cen produktů Kofoly. Výsledky tak v meziročním srovnání podstatně vzrostou. Odhadujeme růst tržeb o 28 % na 2,996 miliardy Kč. Zisk EBITDA by podle našich projekcí měl dosáhnout 537 milionů Kč. Budeme také čekat na komentáře a vyčíslení škod vzniklých zatopením některých výrobních závodů nedávnými povodněmi, přesto vyhlížíme potvrzení celoročních cílů," napsal analytik Bohumil Trampota z Komerční banky.

Na středu je naplánované měnověpolitické jednání České národní banky. Většina analytiků oslovených ČTK se shoduje, že ČNB základní sazbu sníží o čtvrt procentního bodu na 4,25 %, přestože podle části z nich by podmínky v ekonomice umožňovaly i výraznější uvolnění měnové politiky. O čtvrt procentního bodu snížila bankovní rada základní úrokovou sazbu i v srpnu, předtím čtyřikrát učinila krok v dvojnásobném rozsahu.

"Očekáváme snížení sazeb o 25 bazických bodů na 4,25 % a neutrální komentář Aleše Michla. Poslední prognóza (ze srpna) sice předpokládala možnost podzimní 'pauzy' ve snižování sazeb, v posledním měsíci a půl ale přišla spíše protiinflační překvapení (pomalejší HDP, pomalejší růst mezd, kosmeticky silnější koruna, ale především se výrazně dolů posunula očekávání ohledně zahraničních úrokových sazeb). Předpoklad, že se EURIBOR do konce roku 2025 udrží nad 3,0 %, nyní působí nerealisticky (náš odhad aktuálně v blízkosti 2,5 %). To jsou klíčové důvody, proč situační zpráva pravděpodobně vyzní ve prospěch pokračujícího uvolňování měnové politiky. Na druhé straně bude působit jeden pro-inflační faktor, a to o něco vyšší úroveň samotné inflace. Ta v srpnu překvapivě zůstala na 2,2 % (0,4 procentního bodu nad prognózou), a to nejen kvůli potravinám, ale i v důsledku vyšší inflace služeb. Právě ta společně s přetrvávajícími zvýšenými inflačními očekáváními může vybízet k opatrnosti, zvlášť když míra inflace půjde v nejbližších měsících kvůli odeznívání nižších cen potravin vzhůru. Vzhledem k tomu, že jsou úrokové sazby stále relativně vysoko nad přirozenou úrokovou mírou (odhadujeme v blízkosti 3,50 %), nejsou argumenty proti poklesu sazeb příliš silné. Očekáváme proto širokou shodu na rozhodnutí a relativně neutrální komentářem (předešlé komentáře Aleše guvernéra byly spíše lehce jestřábí)," uvedl Jan Bureš, hlavní ekonom společnosti Patria Finance.

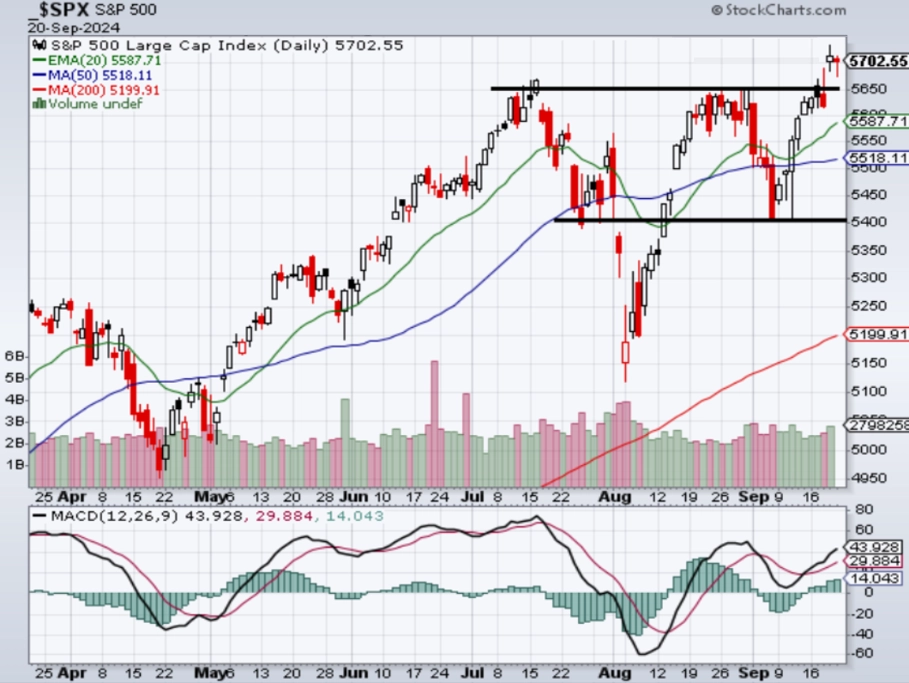

"Od začátku září, pro americké akcie historicky nejslabšího měsíce, zatím index S&P 500 vykazuje růst o 0,96 %. Hlubší korekce se zatím odkládá, sezónně nejhorší je pro trh nicméně až závěr měsíce. V pátek býci zavíracím kurzem 5 702,55 bodu potvrdili překonání rezistence 5 650 až 5 670 a od začátku roku index roste o 19,55 %. Uvidíme, jaké faktory si po zahájení snižování sazeb Fedu najdou tržní komentátoři ve snaze vysvětlit každodenní vývoj cen akcií. Geopolitika? Blížící se prezidentské volby? Sezónnost? Nebo počkají pár týdnů na výsledkovou sezónu?" napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí bude ve světě dnem předběžných zářijových indexů nákupních manažerů.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne bude patřit indexu podnikatelské nálady Ifo v Německu a odpoledne se investoři ve Spojených státech zaměří na index spotřebitelské důvěry od Conference Board, index průmyslové aktivity richmondského Fedu a indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller.

Středa na data bohatá nebude. Ze zajímavějších údajů vyjde jen ve Spojených státech statistika prodejů nových rezidenčních nemovitostí. O sazbách rozhodne ČNB.

Čtvrteční dopoledne bude patřit indexu důvěry v německou ekonomiku od GfK. Odpoledne Spojené státy přidají index ekonomické aktivity chicagského Fedu, objednávky zboží dlouhodobé spotřeby, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, finální zprávu o HDP za druhé čtvrtletí, statistiku rozjednaných prodejů rezidenčních nemovitostí nebo index průmyslové aktivity kansaského Fedu.

V noci na pátek vyjde v Japonsku zpráva o inflaci v oblasti Tokia. Dopoledne přidá Německo zprávu o nezaměstnanosti a Evropská komise za eurozónu sérii indexů důvěry. Ve Spojených státech pak odpoledne dojde na statistiku osobních příjmů a výdajů, obchodní bilanci, velkoobchodní zásoby nebo konečný zářijový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka zahájila cyklus uvolňování měnových podmínek, když snížila sazby o poměrně výrazných 50 bazických bodů. O tom, zda byl tento krok namístě a na nadcházeních zasedáních budou následovat již jen 25bodové cuty, rozhodnou především data z amerického trhu práce a tamní vývoj inflace. Z inflačních dat nás v týdnu čeká jeden z nejdůležitějších ukazatelů, a to deflátor soukromé spotřeby. Ten by měl ukázat na pouze umírněný cenový růst, když v meziměsíčním srovnání podle našeho odhadu vzroste o 0,1 % a jeho jádrová složka o 0,2 %. V každém případě by růst měl být pomalejší, než tomu bylo u srpnové míry jádrové inflace, která dosáhla o 0,3 % v důsledku růstu imputovaného nájemného o 0,5 %. To má totiž v deflátoru soukromé spotřeby menší váhu, naopak větší mají náklady na finanční transakce a zdravotní péči.

- Z amerického nemovitostního trhu dorazí data o prodejích nových domů. Ty sice v srpnu pravděpodobně zkorigují svůj červencový růst, jejich trend ale zůstává zdravý. Naopak spatřujeme riziko, že by nižší úrokové sazby a s nimi spojené oživení poptávky mohly vést k růstu cen nájemného i nových nemovitostí. Zářijová spotřebitelská důvěra se pak podle našeho odhadu posune mírně nahoru, i tak ale zaostává za tím, jak americké domácnosti utrácejí. Z trhu práce budou zveřejněna pouze pravidelná šetření o vývoji počtu nových žádostí o podporu v zaměstnanosti. Vzhledem k pozitivnímu překvapení z předchozího týdne budou jistě ostře sledovaná.

- V eurozóně bude pozornost upřena na indikátory důvěry. Ty ale zřejmě žádné pozitivní zprávy nepřinesou. PMI ve zpracovatelském průmyslu v září podle našeho odhadu o 0,3 bodu poklesl na 45,5 bodu. PMI ve službách již nebude mít oporu v olympijských hrách, a tak čekáme jeho zhoršení ze srpnových 51 bodů na 50,2 bodu. Důvěra v ekonomiku eurozóny z dílny Evropské komise pravděpodobně mírně poklesne na 96,5 bodu, což je nicméně stále nad průměrem za poslední rok. Takovéto výsledky předstihových indikátorů naznačují, že růst HDP bude ve třetím čtvrtletí sice kladný, ale pouze umírněný. Zhoršení zřejmě vykáže I německý index podnikatelské nálady Ifo, kdy německé průmyslníky netrápí ani tak cyklické problémy, ale spíše ty strukturální. Tempo růstu peněžní zásoby se zlepšilo z -1,3 % meziročně v srpnu loňského roku na +2,3 % letos v červenci. V srpnu čekáme další zrychlení na 2,7 %, a to díky vyšší poptávce po úvěrech v soukromém sektoru a nákupům zahraničních aktiv.

- Česká národní banka ve středu podle našeho odhadu sníží úrokové sazby o dalších 25 bazických bodů. Klíčová sazba by se tak dostala na 4,25 %. V tomto směru se v posledních dnech vyjádřila řada centrálních bankéřů (Tomáš Holub, Eva Zamrazilová, Jan Kubíček, Jan Procházka), přičemž pro snížení úroků hovoří i zveřejněná data. Růst mezd ve druhém čtvrtletí totiž poměrně výrazně zaostal za prognózou centrální banky, když v reálném vyjádření dosáhl pouze 3,9 % meziročně, zatímco ČNB počítala s 4,6 %. Protiinflační vyznění měla i struktura mzdového růstu, když výdělky v tržních odvětvích (podle definice ČNB) rostly nominálně o 7,3 % meziročně, zatímco centrální banka očekávala 8,2 %. Vývoj mezd ve druhém čtvrtletí by tak měl být argumentem pro pokračující snižování sazeb, přestože srpnová prognóza ČNB již v letošním roce další pokles klíčové repo sazby neimplikovala. Mírně nižší byl i růst HDP za druhý kvartál, když dosáhl 0,3 % mezikvartálně, zatímco ČNB počítala s 0,4 %. Jádrová inflace v srpnu sice předčila očekávání centrální banky (2,4 % vs. (ČNB vyhlížených 1,8 %), v meziměsíčním sezónně očištěném vyjádření dynamika jádrové inflace podle našeho odhadu nicméně naopak zpomalila z 0,4 % na 0,2 %. Co je ale podstatné, celková inflace včetně jádrové složky se bude již v příštím roce pohybovat pod cílem centrální banky (náš odhad počítá s 1,7 % v průměru), což by mělo ČNB umožnit další snižování sazeb, a to až na 3,5 %, kam by klíčová sazba měla podle naší prognózy doputovat v únoru příštího roku.

Aktuality