Měkké přistání americké ekonomiky je zase o něco blíže. Co to znamená pro akcie a dluhopisy?

Začátek cyklu snižování úrokových sazeb ve Spojených státech a pozitivně vyznívající čerstvá makrodata zvyšují pravděpodobnost takzvaného měkkého přistání americké ekonomiky. To by mělo být příznivým signálem pro americké akcie i dluhopisy. Investiční ředitelka divize správy aktiv Morgan Stanley Lisa Shalettová ovšem upozorňuje, že reakce trhů na uvolňování měnové politiky tentokrát nemusí být tak výrazná a přímočará.

Americkým akciím do karet hraje také řada fundamentů. Analytici očekávají růst zisků firem v příštím roce zhruba o 15 %, což je asi dvojnásobek dlouhodobého průměru. Podniky tvořící takzvanou úžasnou sedmičku podle nich vykáží růst zisků asi o 18 %, zatímco zbylé společnosti z indexu S&P 500 zhruba o 11 %. Z velké části přitom má za vyšší ziskovostí stát růst marží. Zisková marže firem z S&P 500 má podle analytiků z Goldman Sachs příští rok vzrůst na 12,3 % z 11,5 % očekávaných ke konci letošního roku a v roce 2026 se má zvýšit na 12,6 %.

"Vyhlídky se zdají být jednoznačné. Pokles úrokových sazeb Fedu, růst marží a vyšší zisky, pokračující zvýšené kapitálové výdaje podniků, vládní investice do infrastruktury, podpora rozvoje zelené energetiky, pokračující rozvoj a využití umělé inteligence s pozitivním dopadem na produktivitu, to vše jsou faktory hovořící ve prospěch amerických akcií," říká Lisa Shalettová.

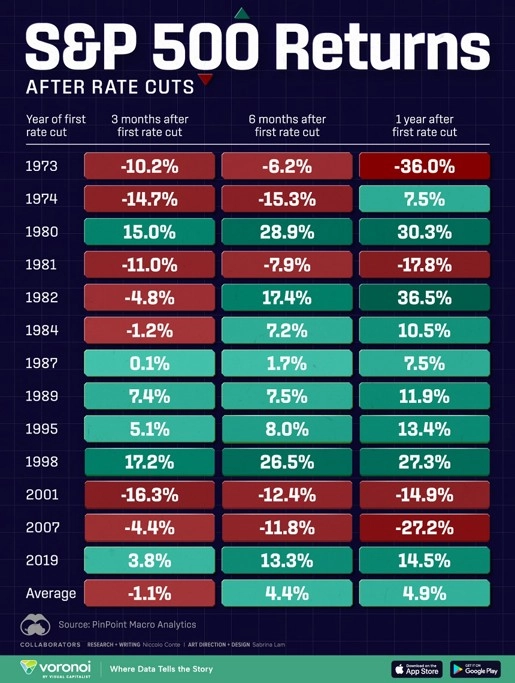

Vývoj S&P 500 po začátku snižování sazeb Fedu v předchozích cyklech, zdroj: Visual Capitalist

Na druhou stranu se ale podle ní trh plní varováními, že již současné úrovně ziskových marží firem nejsou dlouhodobě udržitelné, podpora k životnímu prostředí šetrnější energetiky by se mohla v případě vítězství Donalda Trumpa v listopadových prezidentských volbách vytratit a vliv umělé inteligence na výsledky společností může nakonec být mnohem menší, než se nyní předpokládá.

Kromě toho Shalettová upozorňuje i na otázku reálného vlivu výše úrokových sazeb. "Růst útokových sazeb v posledním cyklu měl omezit investice firem a jejich ochotu zvyšovat mzdy. Ani jedno se nestalo. Proto je otázka, jak výrazný bude pozitivní dopad započatého uvolňování měnové politiky Fedu," říká.

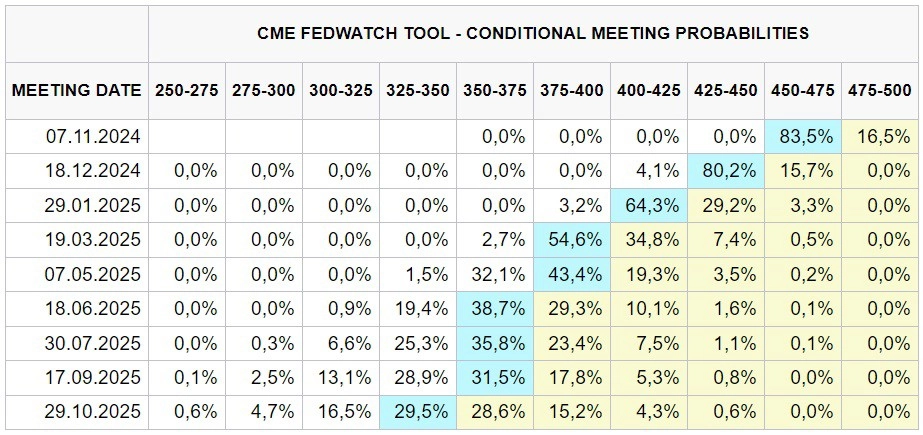

Pravděpodobnosti nastavení měnové politiky Fedu po dalších zasedáních, zdroj: CME Group

Navíc podle Shalettové není jistý ani vliv uvolňování měnové politiky na dluhopisy. "Fed signalizoval, že neutrální úroková sazba bude vyšší než v období před pandemií. To souvisí mimo jiné s očekáváním vyššího inflačního normálu a bude to pravděpodobně zmírňovat reakce dluhopisového trhu na vývoj úrokových sazeb," upozorňuje a zdůrazňuje, že po zářijovém snížení sazeb Fedu se dokonce výnosy amerických vládních dluhopisů zvyšují.

Výnos 10letých vládních dluhopisů USA (v %), zdroj: CNBC

"Růst výnosů dluhopisů v prvních týdnech po začátku snižování sazeb Fedu jsme již dříve viděli, takže to nic neznamená. I tak ovšem investorům radím příliš nespoléhat na to, že výnosy bondů s dlouhou dobou do splatnosti nakonec budou výrazně padat. Vyplatit se mohou sázky na dluhopisy s kratší durací, které by na vývoj sazeb měly reagovat výrazněji. Vedle toho se investoři mohou po příležitostech ohlížet i na rozvíjejících se trzích, kde by atraktivitu dluhopisů měly podporovat vyhlídky na oslabování dolaru," říká Lisa Shalettová. Na akciovém trhu pak radí zaměřit pozornost mimo jiné na defenzivněji laděné sektory, třeba na odvětví veřejných služeb (utility) nebo na realitní investiční trusty (REIT).

Zdroj: Morgan Stanley

Aktuality