Portfolio 60/40: Jsou ztracené dekády vážnější problém, než si připouští většina investorů?

Portfolio 60/40 je pro řadu investorů nejjednodušším přístupem k investování. Jak ale upozorňuje portfoliomanažer ze společnosti GMO Ben Inker, z pohledu výkonnosti to s portfoliem složeným z 60 % z amerických akcií a z 40 % z amerických vládních dluhopisů je složitější.

Pro investory vyhledávající jednoduchý způsob diverzifikace portfolia je strategie 60/40 často jasnou volbou. Uvést ji v život lze v zásadě pomocí pouhých dvou instrumentů, akciového a dluhopisového ETF, a dále již stačí jen kontrolovat a udržovat zastoupení akcií a dluhopisů v portfoliu v poměru šest ku čtyřem. Z hlediska sofistikovanosti nejde o nic mimořádného, investoři ale na strategii 60/40 oceňují právě jednoduchost a také univerzálnost.

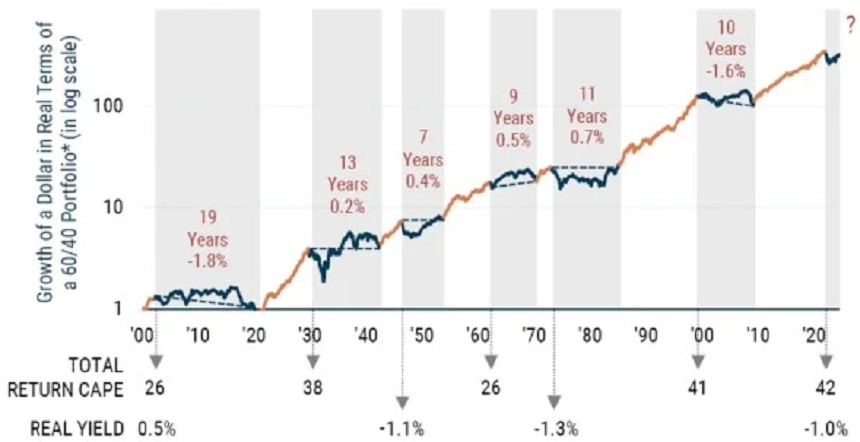

Portfoliomanažer ze společnosti GMO Ben Inker ale varuje před relativně častými ztracenými dekádami, tedy dlouhými obdobími, kdy portfolio 60/40 vykazuje slabou kladnou nebo i zápornou výkonnost. Od začátku 20. století bylo takových období šest, jejich délka se pohybovala od sedmi do devatenácti let a průměrná roční výkonnost v nich dosahovala od -1,8 % do +0,7 %.

Portfolio 60/40 - ztracené dekády od roku 1900, zdroj: GMO

"Od začátku 20. století portfolio 60/40 složené z amerických akcií a amerických vládních dluhopisů vykazuje průměrnou roční výkonnost 4,8 %. Je otázka, zda je tato míra zhodnocování peněz pro investory přijatelná výměnou za jistou ochranu proti výkyvům tržní hodnoty portfolia," poznamenává Inker.

A upozorňuje přitom na nejisté vyhlídky této strategie pro příští měsíce. "Snižování úrokových sazeb by mělo stlačovat výnosy dluhopisů, a tedy podporovat růst jejich cen, na druhou stranu ocenění akcií je nyní velice vysoké, a tak není nikde psáno, že další uvolňování měnové politiky bude katalyzátorem růstu i pro akciový trh," dodává.

Zdroj: GMO