Americký akciový býk má dobré důvody žít ještě dlouho

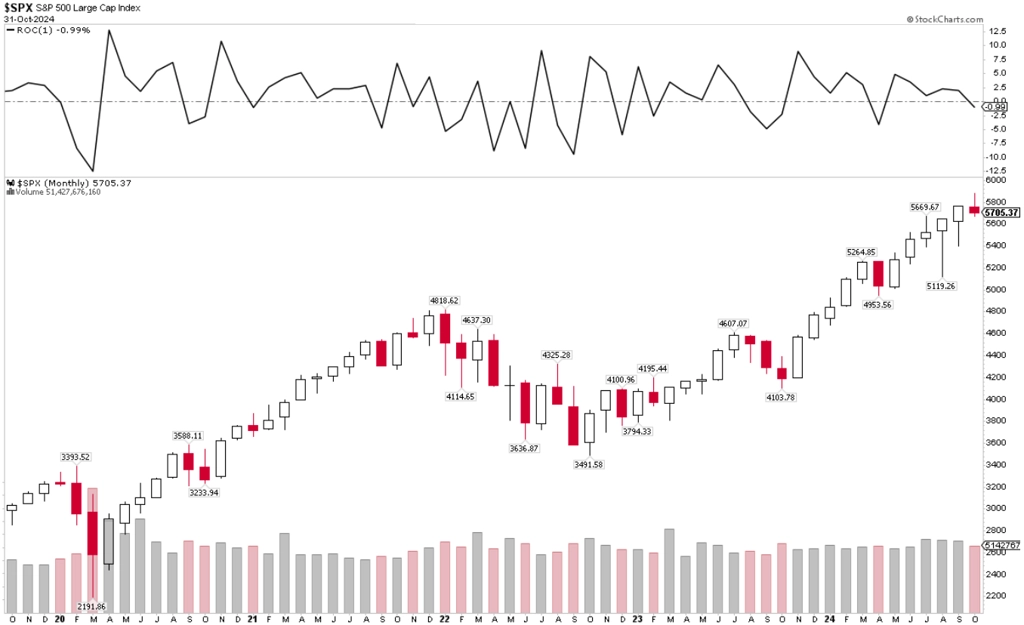

Tak to konečně cinklo i pesimistům, chce se zvolat. V říjnu americký akciový index S&P 500 odepsal 0,99 %, a po pěti měsících růstu tak trh zaznamenal první pokles, byť celkem mírný. Může za to řada faktorů, svést se to ale dá na poslední dva obchodní dny, kdy z průběžného říjnového zisku 1,22 % stačil sesun o 2,19 %, aby se urodila zmíněná měsíční ztráta. Může za to nervozita před prezidentskými volbami? Možná. A co ne zcela uspokojivé výsledkové reporty některých z největších firem? Určitě.

Ve čtvrtek 31. října index S&P 500 poprvé za 30 obchodních dnů zaznamenal změnu o více než procento. Pro Halloween vlastně trochu netypicky šlo o ztrátu. Trh "potrestal" ne a tak vynikající výsledkové zprávy Microsoftu a Meta Platforms, je cítit také nervozita v odvětví polovodičů po reportech firem jako AMD nebo Qorvo. Vzhledem k mimořádně úspěšnému roku na burze (od ledna index přidal i po aktuálním poklesu 19,62 % a za uplynulých 12 měsíců přes 36 %) a vysokým valuacím by vlastně nebylo žádným překvapením, kdyby pullback pokračoval. Obzvláště pak v situaci, kdy se za pár dnů má rozhodnout o obsazení pozice nejmocnějšího člověka světa, pokračují některé podstatné geopolitické konflikty, mluví se o riziku vzedmutí další vlny zvýšené inflace a tak dále.

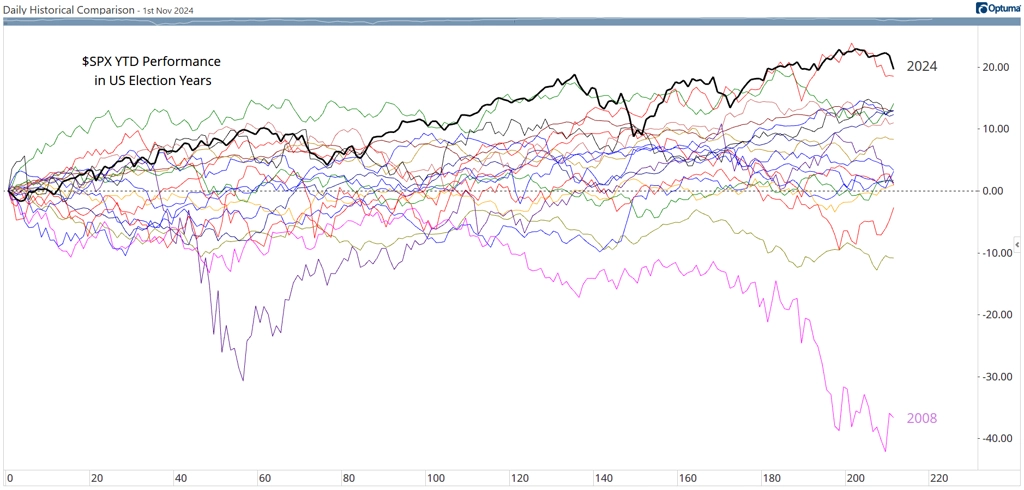

Na druhé straně je tu poměrně solidně šlapající americká ekonomika (byť je to spojeno třeba i s růstem výnosů dluhopisů vlády USA), rostoucí zisky firem, výhled dalšího snižování sazeb Fedu a třeba i hojně připomínaných několik bilionů dolarů ve fondech peněžního trhu, které s předpokládaným poklesem úroků mohou potenciálně začít hledat výnosnější "parkoviště", třeba i akciové. A mimochodem, uvedených 19,62 % ke konci října je v rámci let prezidentských voleb zatím vůbec nejlepší historický výsledek.

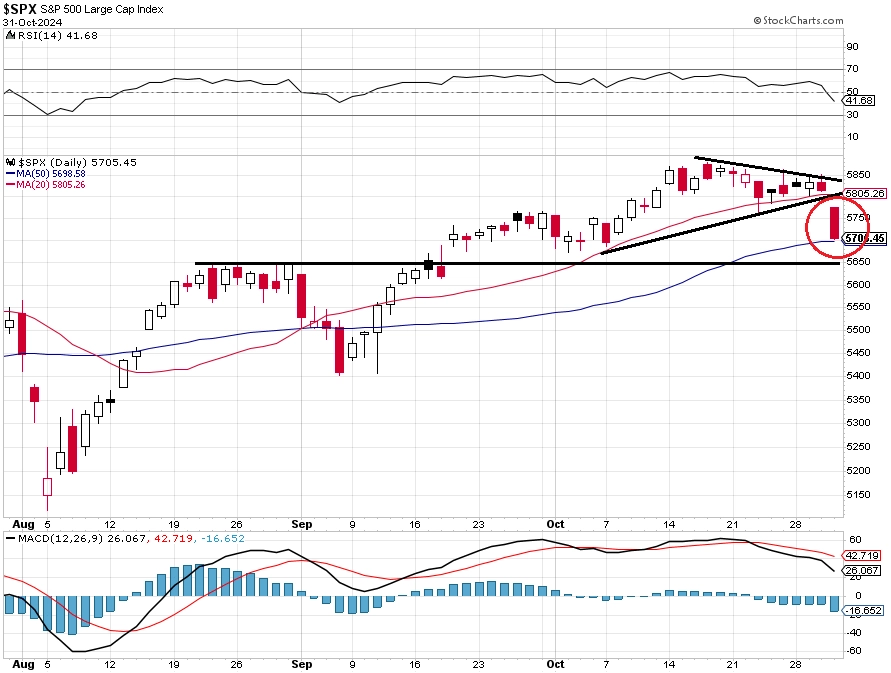

Z technického hlediska na tom index S&P 500 zatím není vůbec špatně. Čtvrteční propad o 1,86 % se zastavil nad linií 50denního klouzavého průměru, když kurz ze stále užšího obchodního rozpětí vystřelil níže. Důležitá hladina podpory je ještě zhruba 2 % pod aktuální úrovní

Na měsíčním grafu se zatím žádné drama nekoná. Jeden mírný pokles po pěti měsících růstu skutečně nepůsobí hrozivě.

A pak jsou tu různé sezónní vzorce a statistiky z burzovního almanachu. Investovat podle nich se důrazně nedoporučuje, zároveň ale vycházejí z reality. Z reality řady desítek let na trzích, kdy stejně jako v současnosti nebyla nouze o rizika a často i velice pádné argumenty pro pokles cen akcií. Ty přitom stejně dlouhodobě zhodnocují peníze investorů o zhruba 10 % ročně. Co si budeme povídat, po dvou letech růstu cen akcií v USA by takových průměrných 10 % ve třetím roce býčího trendu vůbec nebylo k zahození.

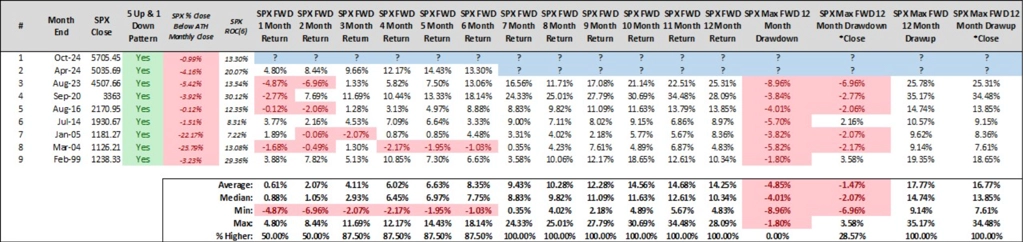

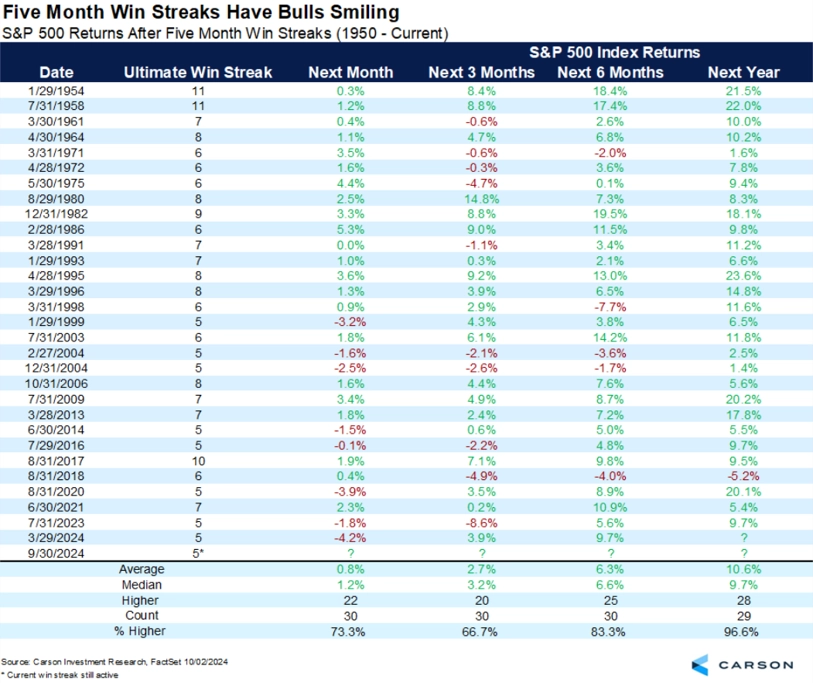

Začněme třeba zmíněným prvním měsíčním poklesem po pěti předchozích růstech. Historie nepamatuje v ročním výhledu nic jiného než zisk indexu S&P 500. Je ale jasné, že vzorek historických výskytů takových situací je příliš malý na to, aby se mu dalo nadávat do statistik.

A pak jsem vybral několik statistik z dílny Carson Group a jejího stratéga Ryana Detricka, který má tyhle historické hrátky v oblibě. V současnosti v nich nachází jeden býčí argument za druhým.

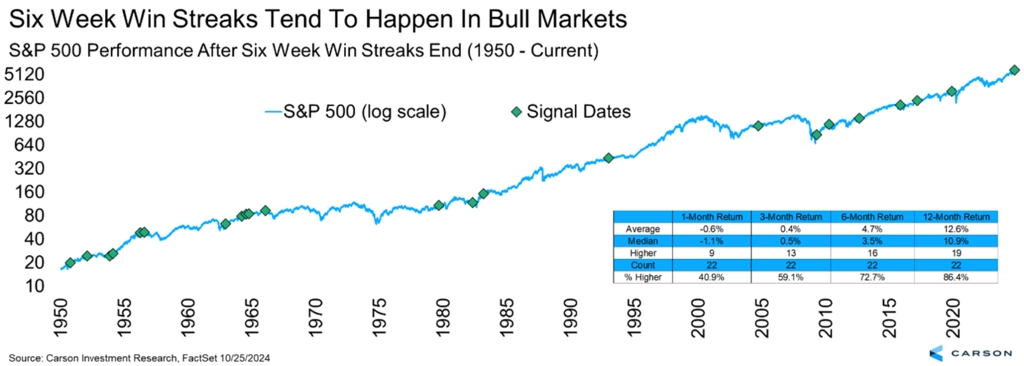

Šest týdnů růstu v řadě (série přerušena minulý týden) je v ročním výhledu silný býčí signál.

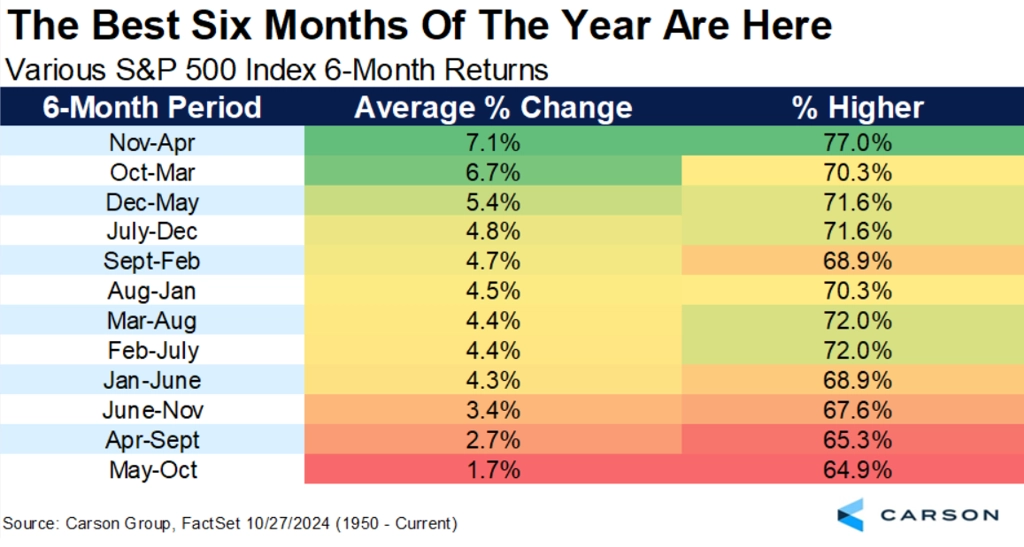

Listopadem začíná nejsilnější šestiměsíční období pro americké akcie v rámci kalendářního roku.

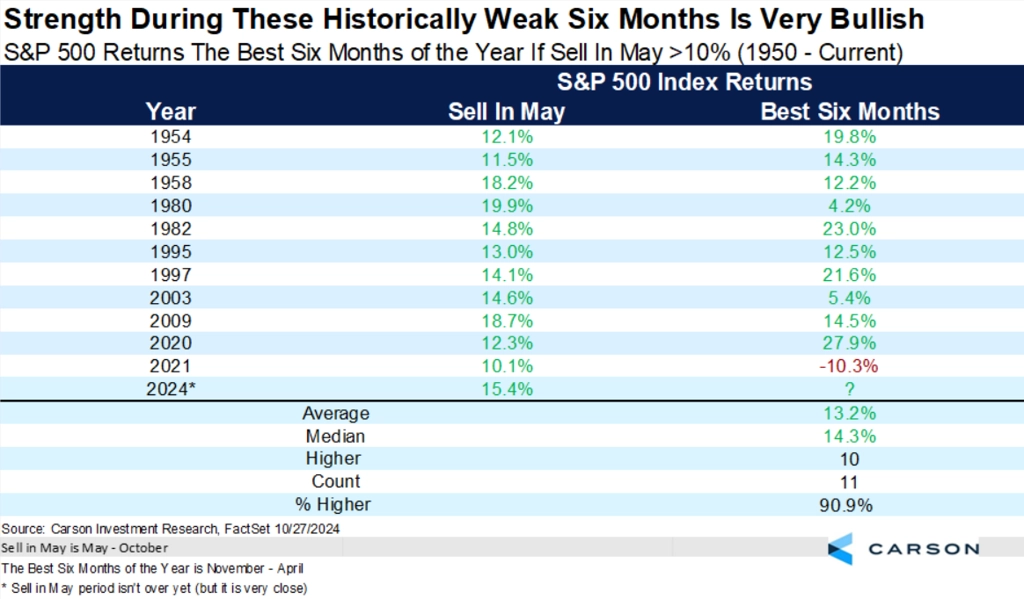

A nic se na tom nemění, ani když od května do října index S&P 500 přidá 10 % a více (tedy když se absolutně nenaplní úsloví "Sell in May and Go Away".).

Listopadem začíná nejen nejlepší půlrok, ale i historicky nejsilnější tříměsíční období pro americké akcie.

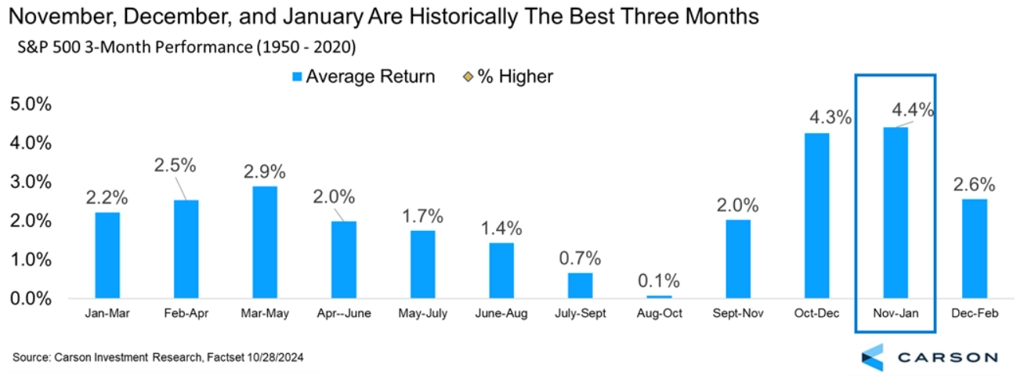

A listopad samotný je ze všech měsíců pro akcie nejúspěšnější, volební roky nevyjímaje.

Říjen byl sice pro S&P 500 nakonec ztrátový, i tak ale trh navazuje na pět měsíců zisků v řadě. V ročním výhledu historická data vyznívají optimisticky.

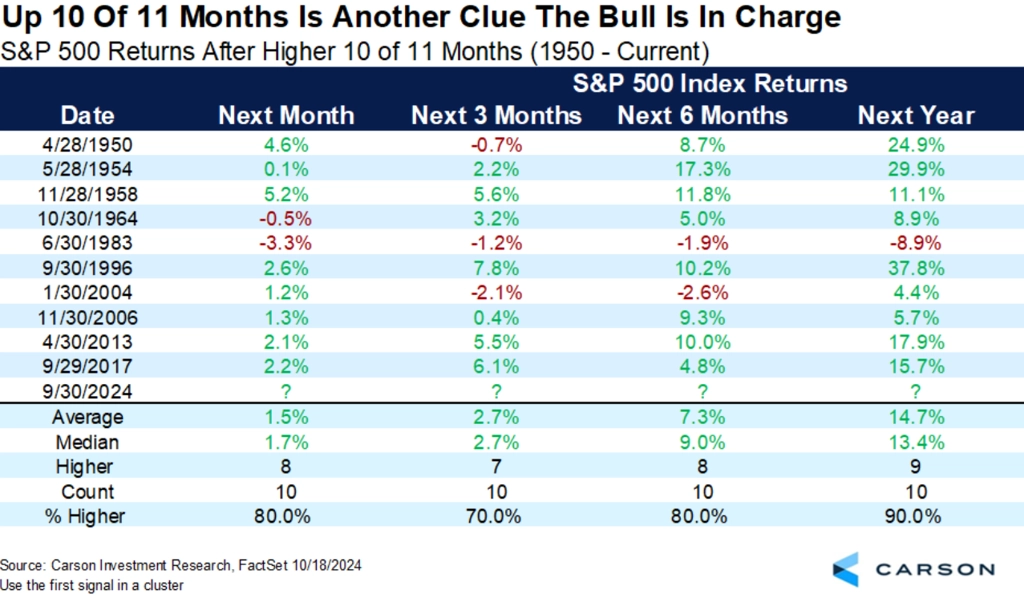

Stejně jako vývoj v letech poté, co index posílil v 10 z 11 po době jdoucích měsíců.

A nakonec by investory neměl odradit ani fakt, že býčí trend pokračuje již dva roky. Růstová období mohou trvat i výrazně déle.

Zdroj: Carson Group, Bloomberg, NDWM, Optuma

Aktuality