Burzovní kalendář (2. 12. - 6. 12. 2024)

Začátek prosince bude v USA ve znamení dat z trhu práce a veřejných vystoupení řady představitelů Fedu, a to včetně Jeromea Powella, sledované budou také indexy nákupních manažerů (PMI), spotřebitelská důvěra, obchodní bilance a podnikové objednávky. Trhy mohou reagovat také na (geo)politický vývoj (Blízký východ, pokračující přípravy na Trumpův vstup do prezidentského úřadu). Jinde ve světě zaujmou také PMI nebo třeba australský HDP, nezaměstnanost a výrobní inflace v eurozóně, průmyslové zakázky a výroba v Německu nebo české maloobchodní tržby. Výsledková sezóna již pouze doznívá a žádná z významných centrálních bank nemá na programu měnověpolitické zasedání.

Ohlédnutí

V uplynulém týdnu pokračovala převážně optimistická nálada na akciových trzích. Investoři sledovali geopolitický vývoj, přípravy na výměnu americké administrativy, makrodata a hospodářské výsledky některých významnějších veřejně obchodovaných firem.

Americká ekonomika vzrostla v třetím čtvrtletí v přepočtu na celý rok tempem 2,8 %, hospodářská expanze tak zpomalila proti druhému čtvrtletí, kdy celoroční tempo činilo tři procenta. Ve zpřesněné zprávě to ve středu uvedlo americké ministerstvo obchodu. Statistici tak potvrdili rychlý odhad zveřejněný zhruba před měsícem.

V rámci ekonomického výhledu na rok 2025 investoři nejvíce řeší slibovaná opatření Trumpovy administrativy (nižší daně pro firmy, vyšší cla), prognózy hospodářského jsou proto zahaleny o něco větší mírou nejistoty než jindy. Týká se to samozřejmě i významných obchodních partnerů USA v čele s Čínou a starým kontinentem. Němečtí ekonomové předpokládají, že Trumpova politika bude mít negativní vliv na německou i celoevropskou ekonomiku, spotřebitelská důvěra v zemi dále klesá, zatímco inflace mírně roste (stejně jako v eurozóně). Starosti má podle trhu s dluhopisy také Francie.

Evropa by měla s příštím americkým prezidentem Donaldem Trumpem spolupracovat v oblasti cel a nakupovat více zboží vyrobeného ve Spojených státech, aby se tak vyhnula obchodní válce, uvedla v rozhovoru s listem Financial Times šéfka Evropské centrální banky Christine Lagardeová.

Giganty světa počítačů vykázaly za třetí čtvrtletí smíšené výsledky. "Dellu klesly tržby v PC divizi o 1 % na 12,1 miliardy USD, zatímco HP vykázala nárůst o 2 % na 9,59 miliardy USD. Obě firmy ale zaostaly za odhady. Pokles zájmu o PC přetrvává, a to navzdory nadějím na oživení díky AI. Oba tituly na burze odepsaly přes 10 %," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

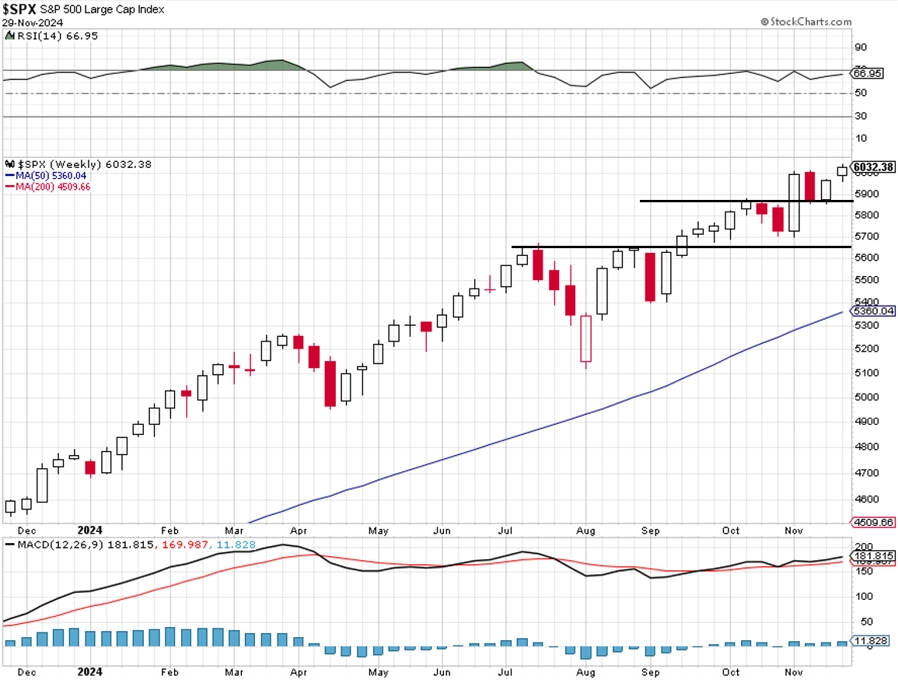

Americký index Dow za celý týden přidal 1,39 %, čímž za listopad získal celkem 7,54 %. Index S&P 500 zakončil týden v zisku 1,06 %, za celý listopad pak stoupl o 5,73 %. Nasdaq Composite se během uplynulého týdne zvýšil o 1,13 % a uzavřel předposlední měsíc roku se ziskem 6,21 %. Celoevropský index STOXX Europe 600 za týden přidal 0,35 %, britský FTSE 100 se zvýšil o 0,31 % a německý DAX zpevnil o 1,57 %, francouzský CAC 40 však klesl o 0,27 %.

Týden do 29. listopadu na amerických trzích

Týden do 29. listopadu na evropských trzích

Týden do 29. listopadu na pražské burze

Pražská burza podle indexu PX za týden oslabila o 0,9 %. Akcie Photon Energy posílily o 4,67 %. Následovaly je akcie společnosti Gevorkyan s růstem o 1,49 %. Týdenní zisk si připsaly ještě akcie VIG (+0,27 %) nebo Philip Morris ČR (+0,25 %). Nejvýraznější ztrátu za týden zaznamenaly akcie Monety Money Bank (-3 %). Následovaly je akcie zbrojovky Colt CZ Group (-1,90 %), Erste (-1,78 %), Kofoly ČS (-1,55 %), Pilulky Lékárny (-0,39 %) a Komerční banky (-0,24 %). Akcie ČEZ a Primoco UAV stagnovaly.

Rakouské pojišťovnické skupině Vienna Insurance Group v prvních třech čtvrtletích letošního roku vzrostl objem hrubého předepsaného pojistného o 8 % na 11,5 miliardy eur. Růst společnost zaznamenala na všech hlavních trzích. Zisk před zdaněním dosáhl 666,5 milionu eur, meziročně tak narostl o 8,5 %.

Tuzemské banky jsou podle zátěžových testů České národní banky odolné vůči nepříznivému ekonomickému vývoji. Testy se zaměřily na klimatická rizika včetně toho, jaký dopad bude mít ústup od fosilních paliv a případně dražší energie. Na středeční tiskové konferenci o tom informovali představitelé ČNB při zveřejnění zprávy o finanční stabilitě. Banka také ponechala v platnosti stávající limity ukazatelů DTI a DSTI pro poskytování hypotéčních úvěrů. "ČNB tak považuje současné nastavení za adekvátní vzhledem k aktuálním podmínkám na trhu nemovitostí a v ekonomice obecně. Pro hypotéční trh to znamená pokračování v dosavadním režimu, což by mělo přispět k jeho stabilitě. Češi akceptovali vyšší sazby okolo 5 %, výrazný pokles se tedy neočekává," doplnil Luňáček.

Česká ekonomika v třetím čtvrtletí vzrostla meziročně o 1,3 %. Oznámil to v pátek Český statistický úřad ve zpřesněném odhadu, kterým potvrdil svůj předběžný odhad z konce října. Meziroční růst HDP byl podpořen zejména vyššími výdaji na konečnou spotřebu. Negativní vliv měla změna tvorby hrubého kapitálu. Mezičtvrtletně hrubý domácí produkt stoupl o 0,4 %. V tomto případě ČSÚ dřívější predikci vylepšil o 0,1 procentního bodu.

Důvěra v českou ekonomiku v listopadu meziměsíčně stoupla o 1,2 bodu na 98 bodů. Proti říjnu byli optimističtější podnikatelé i spotřebitelé. Mezi podnikateli se důvěra zvýšila ve vybraných odvětvích služeb, v obchodě i ve stavebnictví, naopak v průmyslu klesla. Vyplývá to ze zveřejněných informací Českého statistického úřadu. Důvěra byla ve sledovaném měsíci vyšší i v meziročním srovnání, před rokem dosáhla 93,4 bodu.

Výhled

Na začátku prosince budou investoři vedle tematických stálic (geopolitika, případná vyjádření k politice USA po nástupu Donalda Trumpa) věnovat pozornost zejména makrodatům a vyjádřením centrálních bankéřů před očekávanými prosincovými měnověpolitickými zasedáními. Z toho vyčnívá zejména středeční newyorský DealBook Summit pořádaný New York Times, na kterém vystoupí Jerome Powell, nebude ale nouze ani o další exkluzivní spíkry (Sam Altman z OpenAI, Jeff Bezos z Amazonu, Bill Clinton, Sundar Pichai z Googlu, David Ricks z Eli Lilly nebo bývalá tenistka Serena Williamsová).

Z makrodat budou v USA sledované indexy nákupních manažerů (PMI), data z trhu práce, index spotřebitelské důvěry Michiganské univerzity, průmyslové zakázky, spotřebitelské úvěry, stavební výdaje a obchodní bilance. V Evropě zaujmou HDP, míra nezaměstnanosti a maloobchodní tržby v eurozóně, průmyslové zakázky a výroba v Německu, průmyslová produkce a obchodní bilance ve Francii a indexy nákupních manažerů ve všech významných ekonomikách včetně ČR, kde budou také oznámeny maloobchodní tržby. V Asii a dlaších regionech si nejvíce pozornosti vyslouží PMI a australský HDP.

"S prezidentskými volbami ve Spojených státech ve zpětném zrcátku se finanční trhy začnou v týdnu opět koncentrovat na data z tamní reálné ekonomiky. Listopadový report z trhu práce by měl být v mnohem menší míře ovlivněn jednorázovými a dočasnými faktory. Námi očekávaných 185 tisíc nových pracovních míst by při současném nárůstu nezaměstnanosti na 4,2 % znamenalo potvrzení trendu pozvolného ochlazování trhu práce. V eurozóně třetí čtení HDP za 3Q2024 odkryje jeho strukturu. Očekáváme, že tahounem mezičtvrtletního růstu ekonomické aktivity o 0,4 % byla domácí poptávka. Šestý mezikvartální reálný růst v řadě v letošním třetím čtvrtletí podle našeho odhadu zaznamenaly české mzdy, což podporuje ožívání tuzemské poptávky. Námi odhadovaný nominální růst průměrné mzdy o 6,8 % meziročně by pro ČNB představoval proinflační překvapení. Tato data by tak v kombinaci s dosud velice opatrnou rétorikou tuzemských centrálních bankéřů mohla zvýšit pravděpodobnost prosincového přerušení procesu snižování sazeb," uvedl ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky za uplynulé čtvrtletí zveřejňuje pouze několik významných firem, které mají své fiskální kvartály posunuté oproti těm kalendářním. Za zmínku stojí americké společnosti Salesforce, Foot Locker, The Campbell's Company, Dollar Tree, Dollar General, Kroger, Brown-Forman nebo Hewlett Packard Enterprise.

"Americký akciový index S&P 500 ve zkráceném obchodním týdnu pokračoval v růstu, vystoupal na nová intradenní i zavírací maxima a uzavřel celkově o 1,06 % výše a nad hladinou 6 000 bodů. Index by mohl potvrdit nejbližší support na 6 000. Důležitá podpora je v pásmu 5 850 až 5 870. Na 5 670 je pak ještě kurzový odskok. Trh je na rekordu, takže zatím nelze určit rezistenci. Nejbližší kulaté číslo je 6 100 a vzdálené je jen něco přes procento," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 zatím třikrát uzavřel nad 6 000, z toho dvakrát v uplynulém týdnu. Nákupní signál spojený s Dnem díkůvzdání a nákupním svátkem Black Friday se naplnil. Ze 48 obchodních týdnů letošního roku jich pouze 13 bylo ztrátových. Sezónnost je příznivá, v prosinci mívá trh tendenci růst," doplnil Košťál.

Makroekonomický kalendář

- V pondělí budou publikovány listopadové PMI ve zpracovatelském průmyslu. České ministerstvo financí také vydá zprávu o stavu státního rozpočtu za 11 měsíců roku.

- Úterý slibuje údaje z amerického trhu práce v podobě otevřených pracovních pozic (JOLTS). V září jejich množství výrazně kleslo, trh pro říjen predikuje mírné navýšení.

- Ve středu Český statistický úřad zveřejní, jakým tempem se obnovuje kupní síla Čechů. Medián odhadů trhu pro reálný růst mezd je +4,3 %. Z USA se dorazí údaje o změně zaměstnanosti v soukromé sféře (zpráva ADP).

- Ve čtvrtek vyjdou mimo jiné data o německých továrních objednávkách, maloobchodních tržbách v eurozóně a počtu nových i pokračujících žádostí o podporu v nezaměstnanosti v USA.

- V pátek ČSÚ zveřejní, jak se vyvíjejí tržby českých maloobchodních prodejců. Z Německa dorazí data o průmyslové výrobě a Eurostat vydá finální odhad vývoje HDP v eurozóně za třetí kvartál. Nejdůležitější budou statistiky z amerického pracovního trhu.

Z makroekonomického výhledu Komerční banky:

- Průměrná mzda v ČR podle našeho odhadu vzrostla v 3Q2024 meziročně nominálně o 6,8 % po 6,5 % v 2Q2024. Pokud by se náš předpoklad naplnil, jednalo by se o proinflační překvapení oproti listopadové prognóze ČNB, ve které centrální banka očekává růst průměrného výdělku o 6,1 %. To by mohlo dále podpořit jestřábí naladění ČNB a zvýšit pravděpodobnost přerušení procesu snižování sazeb již na zasedání 19. prosince. Z mezičtvrtletního pohledu očekáváme v 3Q2024 mírné zrychlení růstu mezd na 1,4 % (sezónně očištěno) z 1 % o čtvrtletí dříve. Kupní síla průměrné mzdy podle nás současně mezičtvrtletně vzrostla o 0,5 % po 0,4 % v 2Q2024. Vzhledem k předchozímu prudkému reálnému poklesu mezd to znamená, že úrovňově se i přes již šest kvartálů trvající – avšak stále mírný – růst nacházely zhruba na úrovni roku 2018. Celkově zůstává český trh práce napjatý. Jeho postupné ochlazování je zatím patrné hlavně ve statistikách volných pracovních míst. Na celoroční bázi letos očekáváme nominální růst mezd o 6,6 % a v příštím roce o 5,8 %.

- Pozvolné obnovování kupní síly výdělků se odráží i ve vývoji tuzemských maloobchodních tržeb. Maloobchodní tržby bez aut se podle našeho odhadu v říjnu zvýšily o 0,5 % meziměsíčně, což by znamenalo jejich pátý nárůst v řadě. Spotřebitelská poptávka tedy pravděpodobně pokračuje v solidním růstu i v 4Q2024. Ožívání ekonomické aktivity však podle nás bude spíše pozvolné, a to zejména s ohledem na slabé předstihové indikátory z tuzemského a německého průmyslu.

- V zámoří budou v centru pozornosti data z trhu práce. Říjnový propad v počtu vytvořených pracovních míst v nezemědělském sektoru (NFP) na pouhých 12 tisíc byl poznamenán stávkou ve společnosti Boeing a hurikány. V listopadu očekáváme vznik 185 tisíc pracovních míst. Míra nezaměstnanosti pravděpodobně vzrostla o desetinu bodu na 4,2 %. Celkově by tak podle nás měl listopadový NFP report potvrdit trend pozvolného ochlazování amerického trhu práce, a tím nahrávat snižování sazeb Fedu tempem 25 bazických bodů za čtvrtletí.

- Růst HDP eurozóny ve třetím čtvrtletí by měl být potvrzen na 0,4 % mezikvartálně. Třetí čtení nově odhalí strukturu ekonomické aktivity. K mezičtvrtletnímu růstu HDP podle našeho odhadu přispěla spotřeba a investice (shodně +0,2 procentního bodu), zatímco přírůstek stavu zásob by měl být více než kompenzován záporným příspěvkem čistého vývozu. Růst náhrad na zaměstnance a jednotkových mzdových nákladů pravděpodobně zůstal zvýšený na 4,5 %, respektive 4,3 % meziročně. Týden před zasedáním ECB také očekáváme, že alespoň někteří z jejích zástupců, kteří mají v tomto týdnu promluvit (Lagardeová, Nagel, Panetta a Cipollone), naznačí pravděpodobné prosincové snížení sazeb a zopakují, že další uvolňování měnové politiky bude záviset na datech.

Aktuality