Co se skrývá za letošní rally?

Za letošními růsty není nic moc jiného než psychologie trhu, ale i ta samotná může hnát akciové trhy nahoru i v příštím roce.

Americká ekonomika se potýká s dvoucifernou nezaměstnaností, velkým dluhem vlády i domácností, realitní sektor se stále jen pomalu vzpamatovává z hypoteční krize. Málokdo tak věří, že by ekonomické zotavení v příštím roce mohlo být nějak významné. Proč se ale dál daří akciovým trhům? Podle některých stratégů a analytiků jsou trhy někde uprostřed procesu nazývaného "melt-up", který má jen málo společného s reálnými fundamenty trhu.

"Melt-up" je rychlý a masivní nástup investorů do určitého titulu nebo typu investice vyvolaný hráči na trhu, kteří uvěří, že právě tato investice přinese výrazné zisky. Částečně jde o davové chování, částečně o sebepřesvědčovací mechanismus. Tento fenomén je poháněn touhou manažerů i drobných investorů po ziscích, kterými chtějí rychle zalepit dosavadní ztráty. Americké akcie se letos vysmály všem medvědům a připsaly okolo 60 procent od březnových minim a 20 procent od ledna.

O co se opřít?

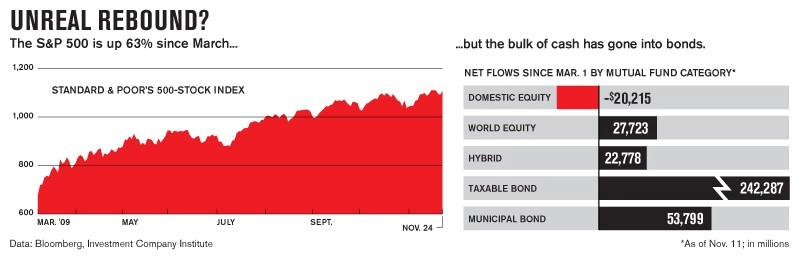

Někteří analytici upozorňují na to, že letošní rally postrádala výraznou změnu investorského sentimentu a velkých investic do domácích (amerických) akciových fondů. Zatímco dluhopisové fondy narostly celkem o 330 miliard nových dolarů, americké akciové fondy naopak zeštíhlily o 28 miliard. Lví podíl na letošních nákupech mají velcí institucionální investoři a hedgeové fondy, drobní investoři se drželi zpátky.

Velké nadšení naopak panuje ohledně akcií v mnoha jiných zemích, s výjimkou právě amerických. Mladé trhy rostou letos rychleji než americký, a těší se i přílivu čerstvých peněz z kapes investorů. Stejně tak je zájem o rizikovější dluhopisy s vyšším kupónem. A nakonec je samozřejmě zájem o zlato, které už měsíc posouvá své historické rekordy.

Drobní investoři jsou ve Spojených státech jen o něco méně pesimističtí, než byli v březnu, kdy byl trh na 12letých minimech. A to se možná změní, protože případné pokračování letošních zisků, resp. strach z ušlé příležitosti vydělat, už budou pro investory naprosto nesnesitelné. Není náhoda, že právě v lednu hodně lidí bilancuje a uvažuje o investicích na celý další rok.

Další příliv peněz na akciový trh by mohl být také způsoben snižováním výnosnosti některých dluhopisů. Z mnoha stran slyšíme, že na dluhopisovém trhu investoři vytírají zbytky dříve bohaté hostiny zvané "garantované výnosy". Tříměsíční dluhopisy vynášejí 0,03 procenta. V některých případech dokonce hrozí negativní výnosy, při kterých majitelé dluhopisů de facto platí vládě za ochranu svých peněz. Na druhé straně výnosové křivky vynáší desetiletý dluhopis 3,3 procenta, tedy tolik, že to podle pesimistů jen sotva garantuje ochranu před budoucí předpokládanou inflací.

Fed nesnížil sazby jen proto, aby pomohl bankám. Sazby jsou na minimu také kvůli tomu, aby bylo hodně těžké rozhodnout se držet peníze, a naopak snadné vrhnout se s nimi zpátky na trh, který umí ocenit odvahu k riziku. Což by šlo daleko lépe, kdyby na trhu nebyla hromada nečinných peněz – pozůstatky loňské paniky okolo bank, která nadřadila vracení peněz nad návratnost, tedy výdělek z těchto peněz.

Do akcií se musí jít

Podle Petera Grandicha, zkušeného investičního novináře, bude spousta lidí tlačit na své obchodníky a poradce, aby s jejich penězi vstoupili na akciový trh. "Budou muset kupovat akcie. Stejně jako v roce 2008 na manažery všichni řvali, ať vyprodávají, v roce 2009 všichni řvou, ať už proboha nakupují. Ať se to správcům portfolií bude líbit nebo ne, nakonec akcie koupí. Konec konců jsou hodnoceni často podle výsledků za jednotlivá čtvrtletí. A akcie letos vynášejí nejvíc."

Podobné "melt-upy", tato zvíření trhů, jsou podobně jaké další psychologicky podmíněné fenomény na trhu nepředvídatelné. Nervozita na americkém trhu přelila spoustu peněz na trhy v Číně a Brazílii. Do hry se pak dokonce vrátily tituly jako Citigroup a General Electric. Co když případný plnohodnotný návrat individuálních investorů na trh bude naopak znamenat stopku pro prozíravé investory?

Naposledy profesionální investoři očekávali podobný melt-up na začátku roku 2007, kdy se obchodníci oháněli po společnostech napříč trhem a hedgeové fondy sázely všechno na jednu kartu. Peníze byly levné a riziko se zdálo být přeceňované. Dokonce tehdy největší obavy panovaly ohledně toho, že nebude dost akcií, aby uspokojily poptávku lačných investorů, kteří svými nákupními objednávkami podporovali optimismus na americkém trhu. Skončilo to samozřejmě špatně, Wall Street padla a vzala s sebou celý svět.

Jen málokdo předpokládá, že by se opakoval globální kolaps z roku 2008, který zničil bohatství v řádech bilionů po celém světě. Přesto však, dokud nebude rally na akciovém trhu podpořena fundamentálními daty a širší základnou investorů, spíš než jen krátkodobými obchodními strategiemi, bude jen těžké si představit vládu býků dlouhou několik dalších let.

Zdroj: BusinessWeek

Aktualita pro rok 2026

Doporučujeme

Aktuality