10 důvodů konce býčí rally na burzách

Uznávaný investiční stratég Gluskin Sheff David Rosenberg vysvětluje, proč je akciová rally u konce.

1.

Akciové trhy budou muset nějakou dobu "bojovat" se tzv. exit strategií FEDu. Jinými slovy FED se musí rozhodnout kdy a jakým způsobem začne znovu utahovat opasky tj. především kdy začne zvedat úrokové sazby.

advance-decline line

každodenní počet klesajících emisí akcií je odečten od počtu stoupajících emisí; čistý rozdíl je přičten k průběžné ceně, pokud je rozdíl pozitivní a odečten, pokud je rozdíl negativní (zdroj:ipoint.cz)

2.

Na trzích se objevují nová fakta. Americká nezaměstnanost se možná začíná stabilizovat, a tudíž by už mělo být období poklesu nákladů na jednotku práce a zvyšující se marže na jeden výrobek za námi.

3.

Postavení "vůdců trhu" začíná ustupovat, advance-decline line newyorské burzy klesá.

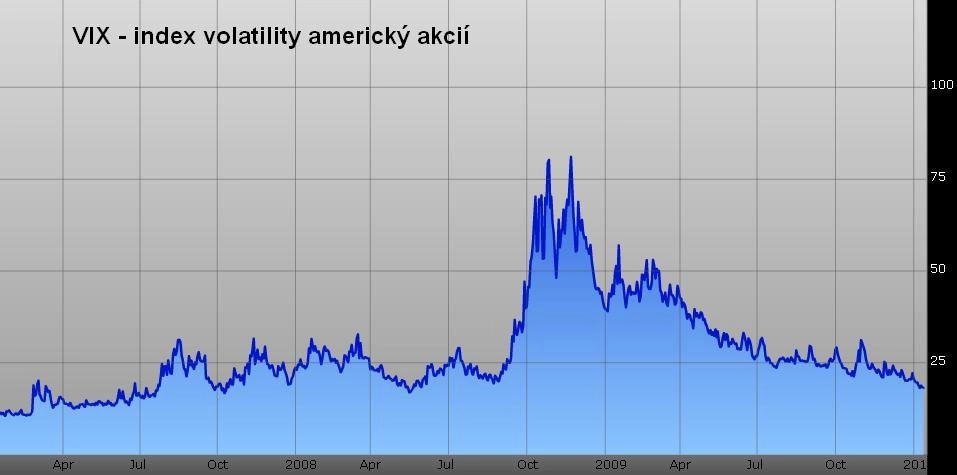

4.

Index volatility amerických akcií (index strachu) VIX je zpět na 21,25. Dobré je, že pojištění proti případné korekci na amerických akciových trzích je teď na svém cenovém minimu. Ochrana je tedy tak levná, jak to jenom jde. V příštím roce by však z obav o další osud akcií měla podle Rosenberga vyskočit až ke čtyřiceti.

5.

Wall Street Journal uvádí, že drobní investoři do poslední chvíle akciové růstu prodávali (s indexem S&P 500 se potom šest týdnů téměř nic nedělo) a penzijní fondy rebalancovaly svá portfolia.

6.

Objem obchodovaných akcií na newyorské burze značně poklesl a hodnotu 4,7 miliard překonal v posledních třech týdnech pouze jednou.

7.

Mezi dolarem a akciemi by mohla nastat pozitivní korelace, akcie by se mohly začít pohybovat stejným směrem jako dolar.

8.

Dow transports/utilities ratio (pozn. pojem z technické analýzy akcií) zaznamenal klasický trojitý vrchol, což je signál k opatrnosti.

9.

Nedávný průzkum Investors Intelligence ukázal, že mezi investory je 50% býků, kdežto pouhých 16,7% medvědů. Jinými slovy, na každého medvěda připadají tři býci. To je velmi negativní informace z "pohledu spokojenosti" na trhu.

10.

V posledních třech měsících se přestaly snižovat výnosy z podnikových dluhopisů.

Tato rally nebyla podle Rosenberga založena na fundamentech skutečného silného ekonomického růstu, ale spíše na zvyšování firemních zisků. To je často analytiky přehlíženo. Můžeme si tedy položit otázku, zda David Rosenberg uvažuje dobře, a zda se současní vytrvalí medvědi nebudou mýlit.

Zdroj: Gluskin Sheff

Aktualita pro rok 2026

Aktuality