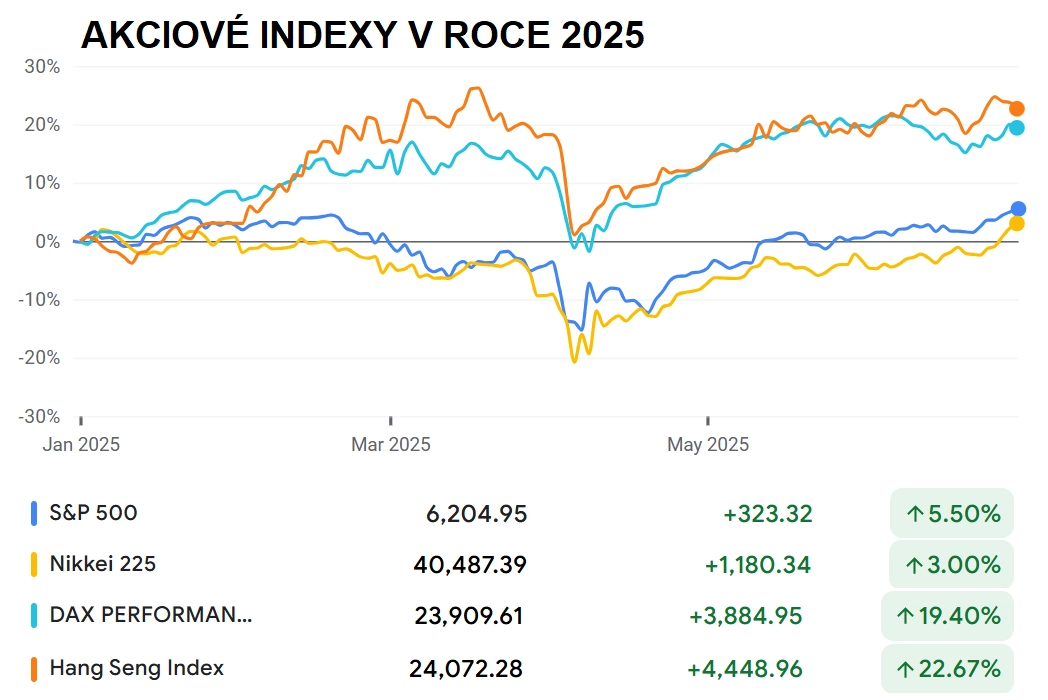

Světové akcie: Divoké pololetí se láme na americké býčí vlně

První pololetí 2025 je minulostí. A bylo mimořádně živé, od turbulencí v geopolitice a mezinárodním obchodě po nástupu Trumpa 2.0 přes velké příběhy dolaru, zlata nebo bitcoinu až po hluboké fiskální změny v Evropě a rotaci peněz směrem k rozvíjejícím se trhům a právě starému kontinentu na úkor Spojených států. Připomeňme si stručně některé hlavní faktory, které samozřejmě nepřestávají působit jen proto, že se vytrhl další list z kalendáře.

První pololetí 2025 bylo na světových trzích poznamenáno výraznou volatilitou, kterou způsobila kombinace geopolitických faktorů, přesunů kapitálu a změn v mezinárodním obchodě. Snažíme se o nich informovat průběžně, takže teď pouze telegraficky některé z těch hlavních.

- Donald Trump nastoupil do úřadu amerického prezidenta a začalo zemětřesení v mezinárodním obchodě (zavádění vyšších cel a další jednání o nich) i politice (jistá náklonnost k Rusku, tlak na Ukrajinu a partnery v NATO, pokračující podpora Izraele, ale třeba i angažmá Elona Muska v dohledu nad efektivitou vlády, jež po jeho konci v této roli vedlo k nebývalé roztržce obou mužů). Pod tíhou obav z dopadů vysokých cel (zhoršení ekonomické výkonnosti při současném tlaku na růst cen) akciové trhy v USA prudce oslabily, od druhé dubnové dekády ale předvádějí mimořádně silný obrat a na konci června dokázaly stoupnout na nové historické rekordy.

- Oslabování dolaru. Vůči koši měn americká měna ztratila přes 10 %.

- Evropské plány na investice do obrany a infrastruktury jako reakce na tlak USA. Součástí je mimo jiné mohutné uvolnění fiskálních pravidel v Německu. Tato a podobná opatření zlepšují růstové vyhlídky evropské ekonomiky, což na jaře vedlo k výrazné nadvýkonnosti akcií v Evropě.

- Přesun části kapitálu z amerických trhů do Evropy, na rozvíjející se trhy, do Japonska a na komoditní trhy.

- Geopolitické turbulence na Blízkém východě a prudké reakce trhu s ropou. Zlato opakovaně potvrdilo pozici bezpečného přístavu, na rozdíl od amerických vládních dluhopisů, které jsou pod tlakem rychlého zadlužování se USA.

- Pokračující obavy z možné další vlny inflace vedou Fed k opatrnosti v dalším uvolňování měnové politiky (k velké nelibosti prezidenta Trumpa). Trhy i díky zlevnění ropy na konci června nadále vyhlížejí letos pokles sazeb v USA o 50 bazických bodů, což reflektují i vyšší ceny akcií. Naproti tomu ECB sazby dále snižovala, i tak ale euro výrazně posílilo vůči dolaru.

- Bitcoin zdražil na nové historické maximum nad 110 000 USD. Zájem o něj vedle spotových ETF živí také rostoucí počet firem, které jej nakupují do svých rozvah. Naproti tomu cena etheru se potácí hluboko po maximy.

- Čína aktivně podporuje ekonomiku a snaží se oživit domácí poptávku. Pokračuje rychlý rozvoj technologií, zkraje roku zaujal model AI model DeepSeek, který byl údajně vyvinutý za zlomek nákladů, které si vyžádaly americké nástroje typu ChatGPT. Své o čínské konkurenci vědí například také globální automobilky.

- Japonské společnosti pokračují ve zlepšování své správy a ziskovosti a akciový trh se vyvíjí podobně jako ten v USA. I v zemi vycházejícího slunce ale ožívá téma hlubokého zadlužení.

Google Finance

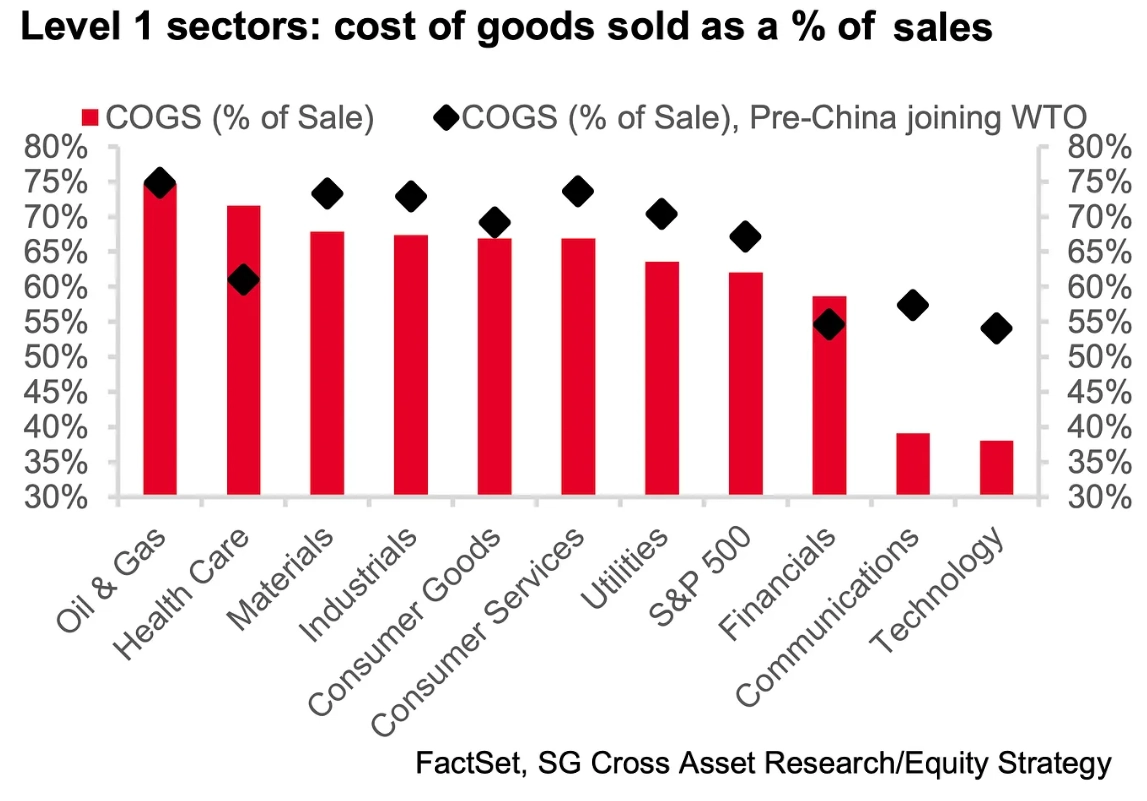

O čem se v prvním pololetí hodně mluvilo a co by měl být opravdu jasný trend pro další roky, je probíhající změna světových obchodních a politických vztahů. USA dlouhá léta těžily z toho, že si mohly dovážet levné zboží z jiných zemí, zejména z Číny. Tato součást globalizace přestává fungovat, což bude mít dalekosáhlé dopady. Donald Trump usiluje o návrat výroby do Spojených států, což je ale u řady typů zboží tak silně ekonomicky nevýhodné, že to vede trhy k přesvědčení, že "něco takového přece Trump skrze cla nakonec neudělá".

Zvyšování tarifů a další protekcionistická opatření jsou hrozbou pro globální ekonomiku, protože vedou ke zvýšení nákladů, což negativně ovlivňuje inflaci, produktivitu, hospodářský růst i zisky firem. Globalizace a volný obchod umožnily zemím specializovat se podle principu komparativní výhody, což přineslo oboustranné výhody a vedlo ke snižování nákladů. Od vstupu Číny do Světové obchodní organizace klesly firmám náklady na prodané zboží v poměru k tržbám, což přispělo k růstu ziskových marží v osmi z jedenácti sektorů amerického akciového indexu S&P 500. Překážky v mezinárodním obchodě by mohly vést k vyšší inflaci a nižší ekonomické aktivitě. Přestože americké firmy již mnohokrát dokázaly na nové výzvy pružně zareagovat, je otázka, zda i tentokrát najdou způsob, jak se protekcionistickým politikám přizpůsobit bez ztráty ziskovosti.

Société Générale

Navzdory nejistotám spojeným s celními opatřeními, geopolitickým napětím a třeba i snížením ratingu USA americké akcie zakončily první pololetí na novém historickém maximu, a prokázaly tak pozoruhodnou odolnost. Tržní sentiment i technické indikátory jsou nakloněné dalšímu růstu indexu S&P 500, protože se čeká uvolňování měnové politiky Fedu a celkově pro trhy přijatelné nastavení pravidel v mezinárodním obchodě. A ostatně, těžko hledat větší býčí signál než nový cenový rekord.

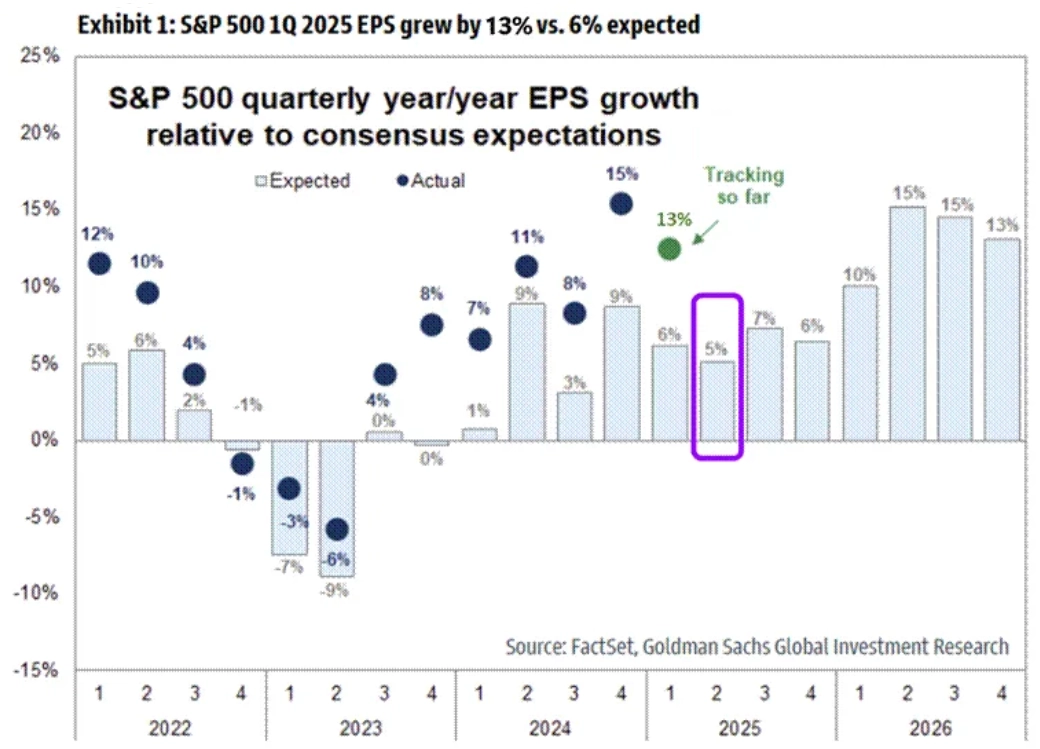

Pro nejbližší období bude podstatný vývoj zisků firem (ten je ostatně důležitý vždy), který odhalí brzy začínající výsledková sezóna. V prvním čtvrtletí vývoj zisků firem z indexu S&P 500 překonal očekávání s meziročním růstem o 13 %, investoři to ale kvůli obavám z dopadů obchodních válek v tu dobu příliš "neslavili". Aktuálně se za druhý kvartál čeká růst zisků o 5 %, což nevypadá hrozně, je to ale výrazně méně než 9,4 % odhadovaných na konci března.

Goldman Sachs

Tahounem by měl zůstat technologický sektor, zejména takzvaná úžasná sedmička. Za celý rok se pak vyhlíží nárůst zisků o 9–9,5 %. Pokud se Amerika dokáže vyhnout recesi a posílí se důvěra v další růst zisků v roce 2026, americké akcie by mohly dále posilovat. Před třemi měsíci by tomu leckdo možná nevěřil, teď už to jako tak přitažené za vlasy nepůsobí.

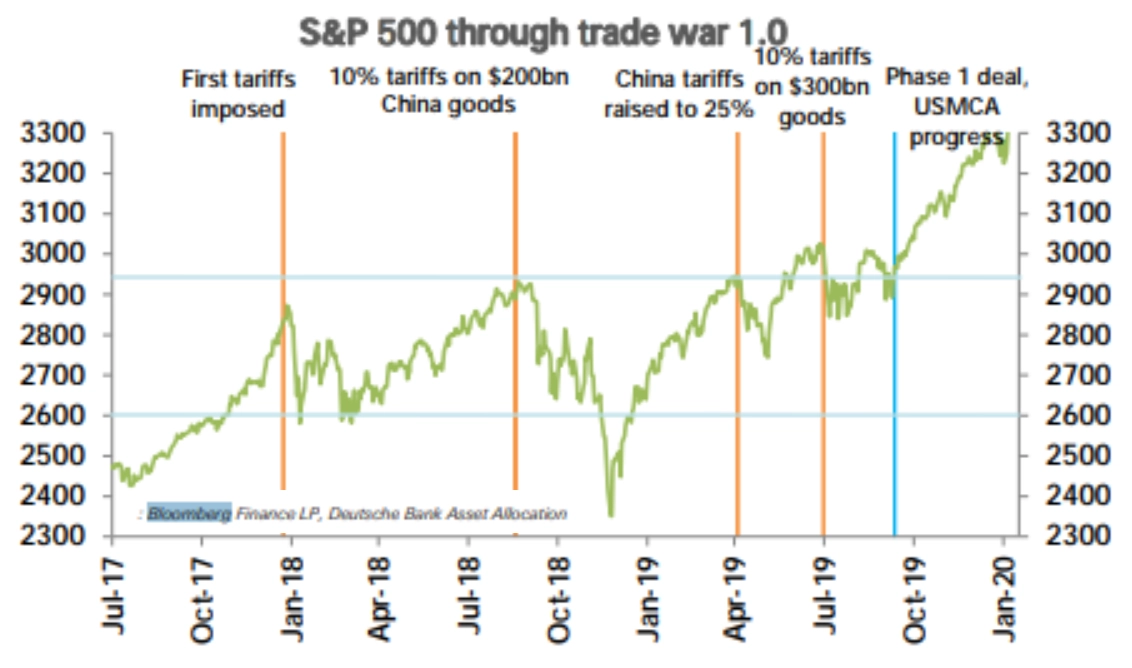

Musíme si ale připomenout, jak se akciový trh vyvíjel v době první Trumpovy obchodní války. Tehdy růst trhu byl vystřídán vyostřením situace (jako kdyby Trump získal prostor na to, aby se spory mohly vyostřit), které vyústilo v poklesy cen akcií. Následovalo vždy jisté uvolnění napětí v obchodních vztazích a nový růst cen akcií. Letos je to zatím hodně podobné.

Deutsche Bank

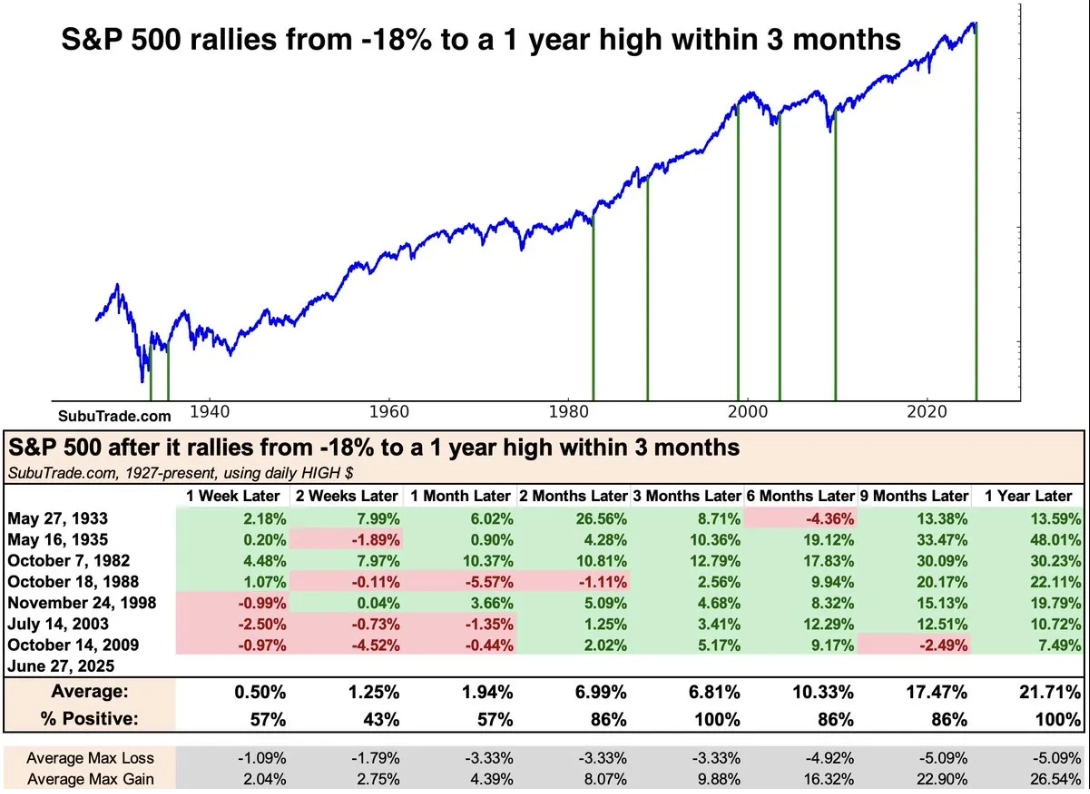

Po tak rychlých a výrazných oživeních trhu, jakého jsme svědky od 9. dubna, mají americké akcie historicky tendenci dále posilovat, naznačují statistiky z burzovního almanachu. Konsolidace a mírný pullback jsou tedy na maximech velice dobře představitelným scénářem, střednědobý výhled pro akciový trh v USA je ale nadále pozitivní.

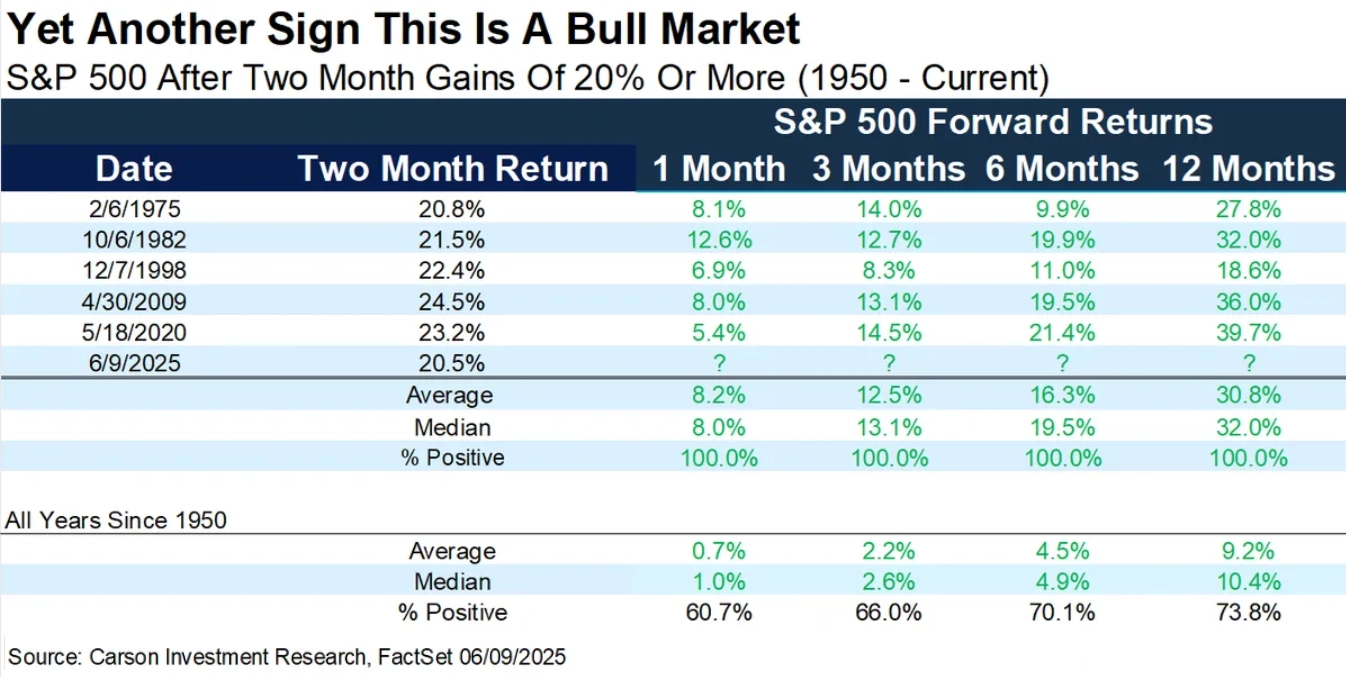

Carson Group

Subu Trade

Aktuality