KIT Digital: Koupit nebo nekoupit?

Společnost KIT Digital se dnes začala dnes obchodovat v segmentu SPAD. Předtím, než tato společnost vstoupila v pondělí na parket pražské burzy, mnoho investorů jí srovnávalo s AAA Auto Praha. V anketě Investičního webu to bylo 40% investorů. Také většina makléřů hromadně tuto společnost nedoporučuje ke koupi s tím, že firma je ztrátová. Máme jim však věřit, když "Áčka" naopak doporučovali téměř všichni? Je za jejich doporučením alibizmus?

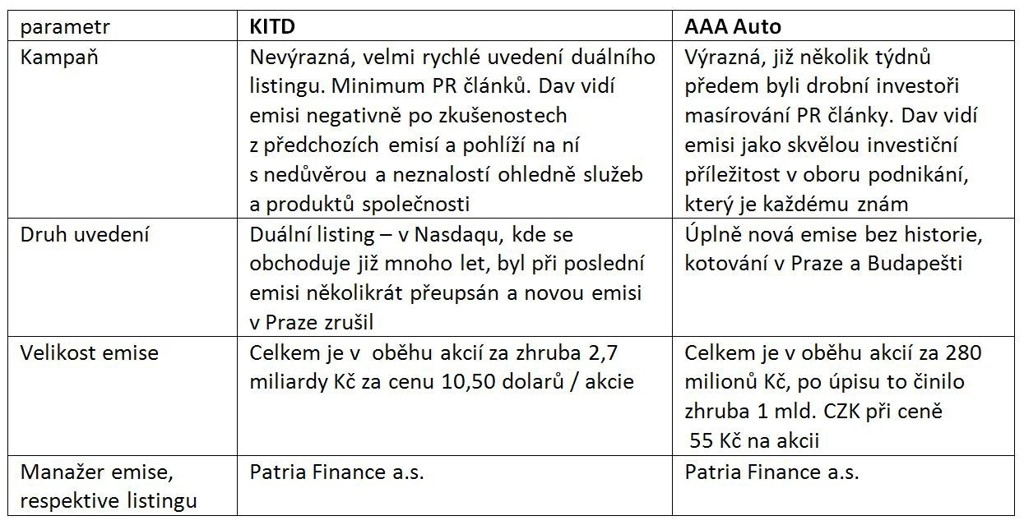

Nejdříve začnu stručným srovnáním emise AAA Auto a duálního listingu KIT Digital.

Zákazníci KIT Digital

díky svému globálnímu postavení na trhu má KITD zhruba 600 zákazníků ve 36ti zemích, výhradně firemních a jedná se převážně o světoznámé značky jako Associated Press, General Motors, Google, News Corp, mnoho mobilních operátorů a televizí včetně českých a slovenských (Nova, ČT, Z1, Prima, Markýza, Óčko, Intel, Best Buy, potravinářství, finanční služby, státní a městské úřady atd. Se zákazníky podepisuje obvykle dvouleté smlouvy s automatickým prodloužením, což je pro firmu z IT oboru nadstandard

Tolik srovnání nesrovnatelného. Ale pojďme se zaměřit na parametry týkající se přímo firmy KIT Digital. Co tedy KITD svým zákazníkům přesně nabízí z laického pohledu? Je to hlavně technologie, tedy přesněji vlastní software a cizí hardware poskládané tak, aby vše správně fungovalo, která zajišťuje přenos videa přes internet od jeho vzniku až k zákazníkovi na obrazovku mobilního telefonu, televize, počítače a nejnověji tablety od Apple. Kromě toho KITD nabízí také řízení distribuce obsahu (např. překlady, titulkování obsahu, právní zajištění, grafické služby). S takto kompletními službami a globálním dosahem je zatím jediná na světě. To však neznamená, že v samotné hlavní činnosti nemá konkurenci.

Konkurence KIT digital

Nejbližšími konkurenty v oboru IP videa jsou Brigthcove, The Platform a Move Networks - každá zhruba po 40 mil. dolarech očekávaných tržeb v roce 2010, dohromady budou mít 32% podíl na trhu IP videa, ovšem převážně tvořeným v severní Americe.

KITD je a bude i v roce 2010 v celosvětovém měřítku jedničkou se 64 mil dolarů očekávaných tržeb z IP videa a 17% podílem. Ostatní nejmenované firmy jsou mnohem menší – odvětví je dosud značně rozdrobené. Rozdíl je také v cílové skupině zákazníků. KITD se zaměřuje výhradně na firemní klientelu. Ta je dobře diverzifikována jak napříč odvětvími, tak kontinenty.

IP video je relativně mladý obor a teprve si získává reklamní trh. Příjmy z online videa a souvisejících služeb by měli vzrůst z 1,7 mld. dolarů v roce 2007, 2,7 mld. v roce 2008 až na 10mld. v roce 2012 – to znamená průměrný 38% nárůst každým rokem.

Výdaje na online video reklamu činily 700 milionů v roce 2009 a měly by překonat 1 miliardu už v roce 2012 (eMarketer, Magna). Rychlost šíření IP videa překonává nejen formát VHS, ale i DVD. To pro KITD nejsou úplně špatné vyhlídky.

Sázka na akvizice

Akvizice úspěšných firem v posledních 2 letech (např. Nunet, FeedRoom nebo český Visual Connection) financované průběžným vydáváním akcií, pomohly KITD získat další znalosti, globálnost, zákazníky a hlavně zisky, které tyto firmy tvořily už před akvizicemi.

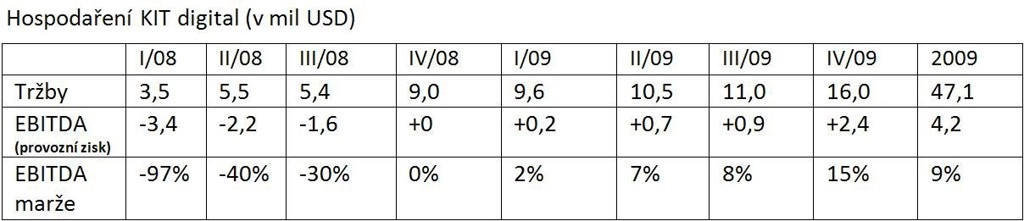

Zatím, alespoň podle slov prezidenta pro region EMEA, Tomáše Petrů, se zdá, že tyto akvizice přinesly očekáváné synergie, a to vytváří dobrý základ pro budoucí tučné zisky prakticky monopolního globálního hráče v rostoucím odvětví. Jak je to tedy s tou ztrátovostí, kterou makléři rádi argumentují. Zde je tabulka čtvrtletních výsledků od roku 2008, kdy proběhly nejvýznamnější akvizice, rok 2009 byl rokem stabilizace a slaďování firemních kultur.

Co si o akciích KIT Digital myslí makléři?

KIT Digital definuje ukazatel EBITDA jako výsledek hospodaření bez započtení zisků/ztrát z nepeněžních operací (warranty), nepeněžních odměn ve formě akcií, jednorázových nákladů spojených s akvizicemi a ostatních jednorázových nákladů. Právě tyto položky zatím nechávají KITD v účetní ztrátě. Výsledek těchto položek činil 6,1 mil dolarů za prvních 9 měsíců 2009.

Rizika investice do akcií KITD

Účetní ztráta je položka, která je ostře sledovaná a v případě, že se nepodaří firmu dostat do účetního zisku v přijatelné době, tak to může podkopat důvěru investorů.

Samotné vedení si je tohoto problému vědomo a uvažuje o zrušení warrantů. Kromě účetního zisku budou investoři každopádně sledovat, jak bude KITD plnit letošní očekávání tržeb, úspěšnost slučování nakoupených firem a také to, zda dojde k dalším akvizicím. Vnější rizika spočívají v pomalejším než očekávaném rozvoji IP videa a vstup dalších konkurentů do odvětví.

A co analytici?

Průměrná cílová cena amerických analytiků je 16,50 dolarů, současná cena je mezi 10 a 11 dolary. Cílové ceny tedy nabízejí zhruba 50% potenciál.

Sledujte aktuální kurz KITD na pražské burze

Je zajímavé, že v případě technologické firmy s takovýmto potenciálem je dav včetně mnoha makléřů velmi skeptický, zatímco v době IPO NWR, ECM, AAA se skeptici dali spočítat na prstech jedné ruky a ceny byly více než přepálené. Možná zde hraje roli právě negativní zkušenost. Po sečtení všech pro a proti si myslím, že jde o kvalitní střednědobou až dlouhodobou investici, zatím nezávislou na tom, zda je recese nebo konjunktura. Důležitou roli hraje výrazné zapojení managementu ve vlastnické struktuře.

Na závěr dodám: před nákupem akcií KITD na delší držení si vyhledejte další informace a podklady o firmě, zvažujte rizika, hledejte body zvratu ve výsledovkách, analyzujte rozvahu a přemýšlejte o vyhlídkách firmy.

Hlavně se neřiďte radami makléřů a lidí, kteří nemají čas prokousávat se informacemi a už vůbec ne přemýšlet, ti vám sdělí pouze své dojmy, ale ne seriózní názor.

Připravil: Pavel Sobotka, nezávislý analytik a trader a redakce IW

Aktualita pro rok 2026