Zvýšili jsme cílovou cenu akcií Philip Morris ČR, doporučení necháváme na stupni "koupit"

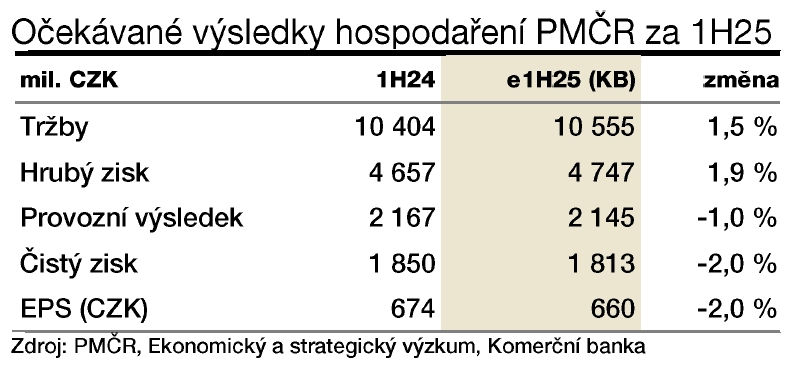

Zvýšili jsme cílovou cenu akcií společnosti Philip Morris ČR na 19 527 korun. Doporučení "koupit" jsme ponechali beze změny. Za letošní rok čekáme mírně vyšší dividendu než za ten loňský. Společnost oznamuje hospodářské výsledky za první pololetí 30. září.

Komerční banka

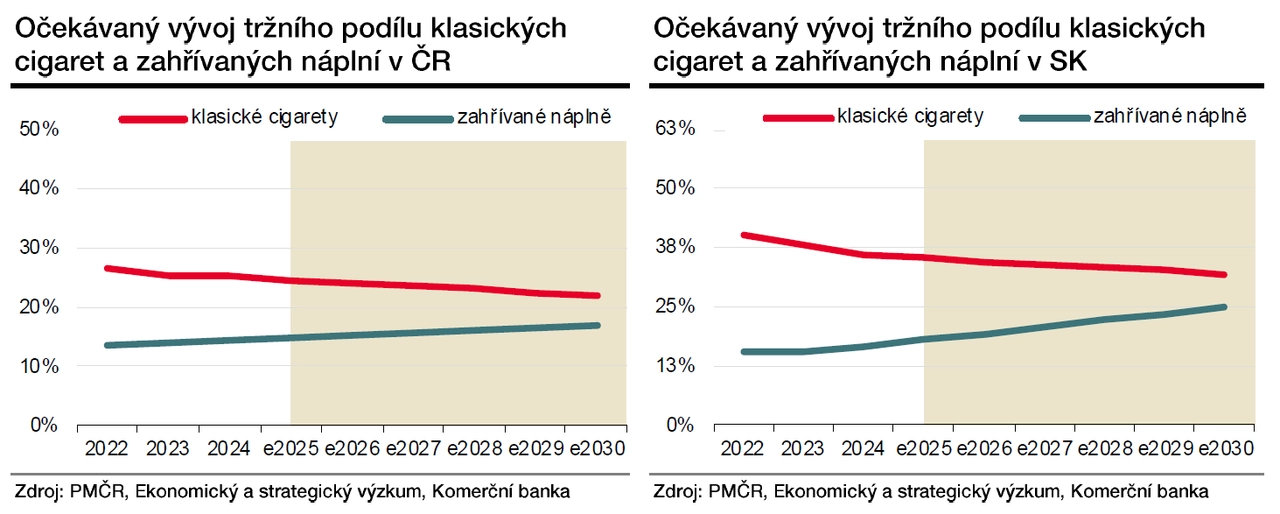

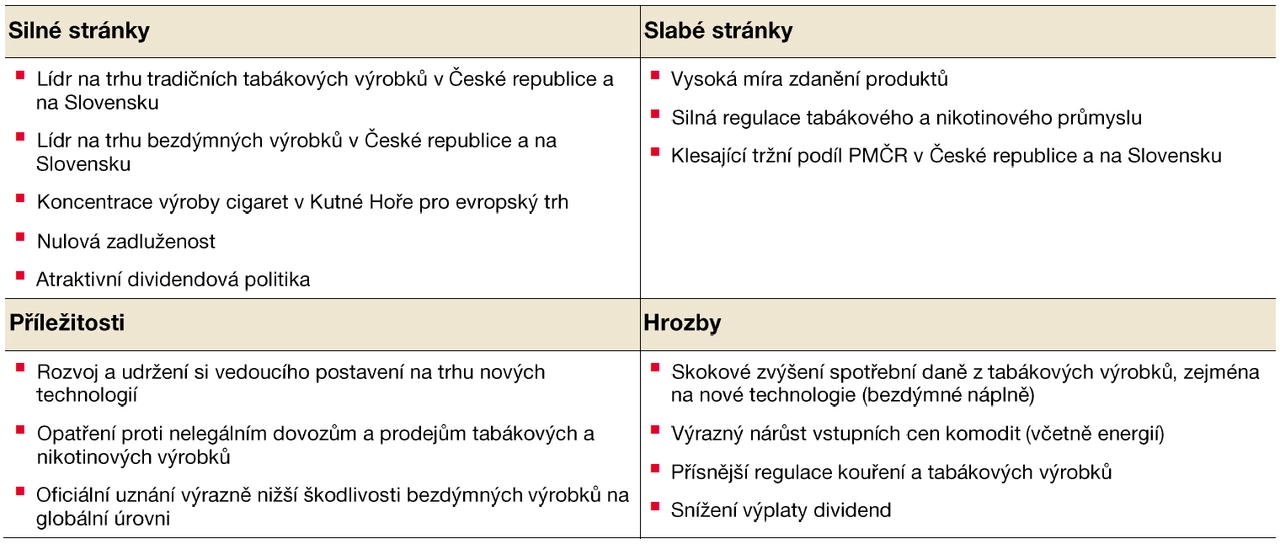

Společnost Philip Morris ČR nabízí jednak klasické cigarety, jednak alternativy v podobě takzvaných bezdýmných produktů. Ty zahrnují zahřívané náplně, elektronické cigarety (vaping) nebo nikotinové sáčky. Firma generuje zhruba 60 % tržeb v České republice, na Slovensku pak necelých 30 %. Na obou trzích odhadujeme pokračování růstu podílu bezdýmných produktů na úkor klasických cigaret.

Komerční banka

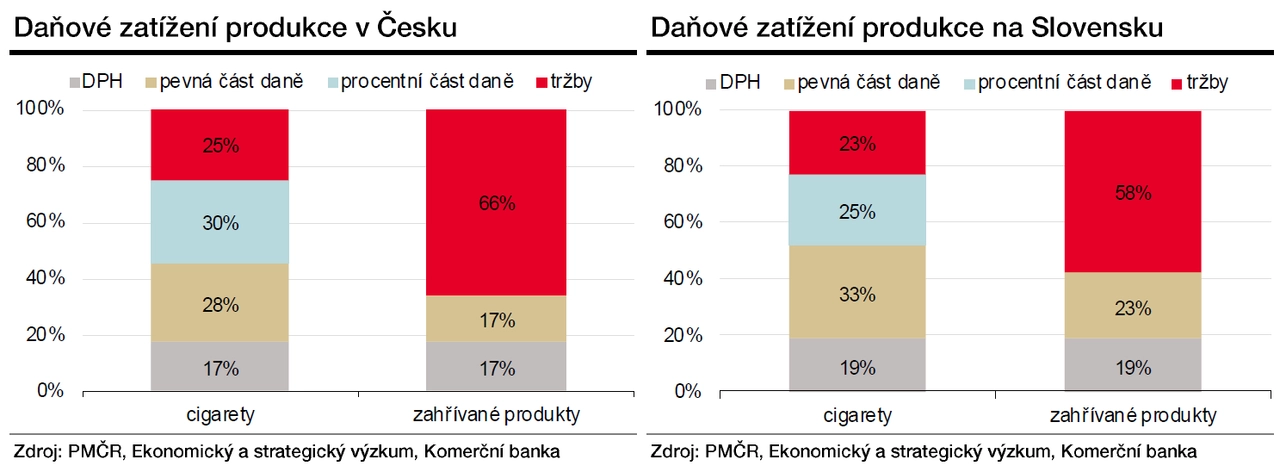

Firma má velice silnou rozvahu bez zadlužení. Tabákový a nikotinový průmysl je svázaný přísnými regulacemi, které se týkají prevence a omezování kouření. Tabákové výrobky navíc podléhají spotřební dani, která je stále více zdražuje. Očekáváme, že spotřební daně porostou jak v případě klasických cigaret, tak u bezdýmných produktů. Pokud by přitom došlo ke zpřísnění regulace nebo růstu spotřební daně nad úroveň běžnou v okolních zemích, mohlo by to snížit poptávku po produktech Philip Morris ČR.

Komerční banka

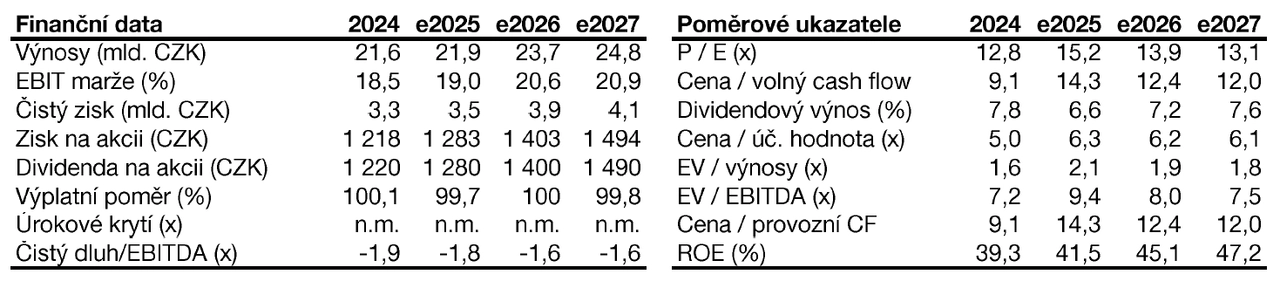

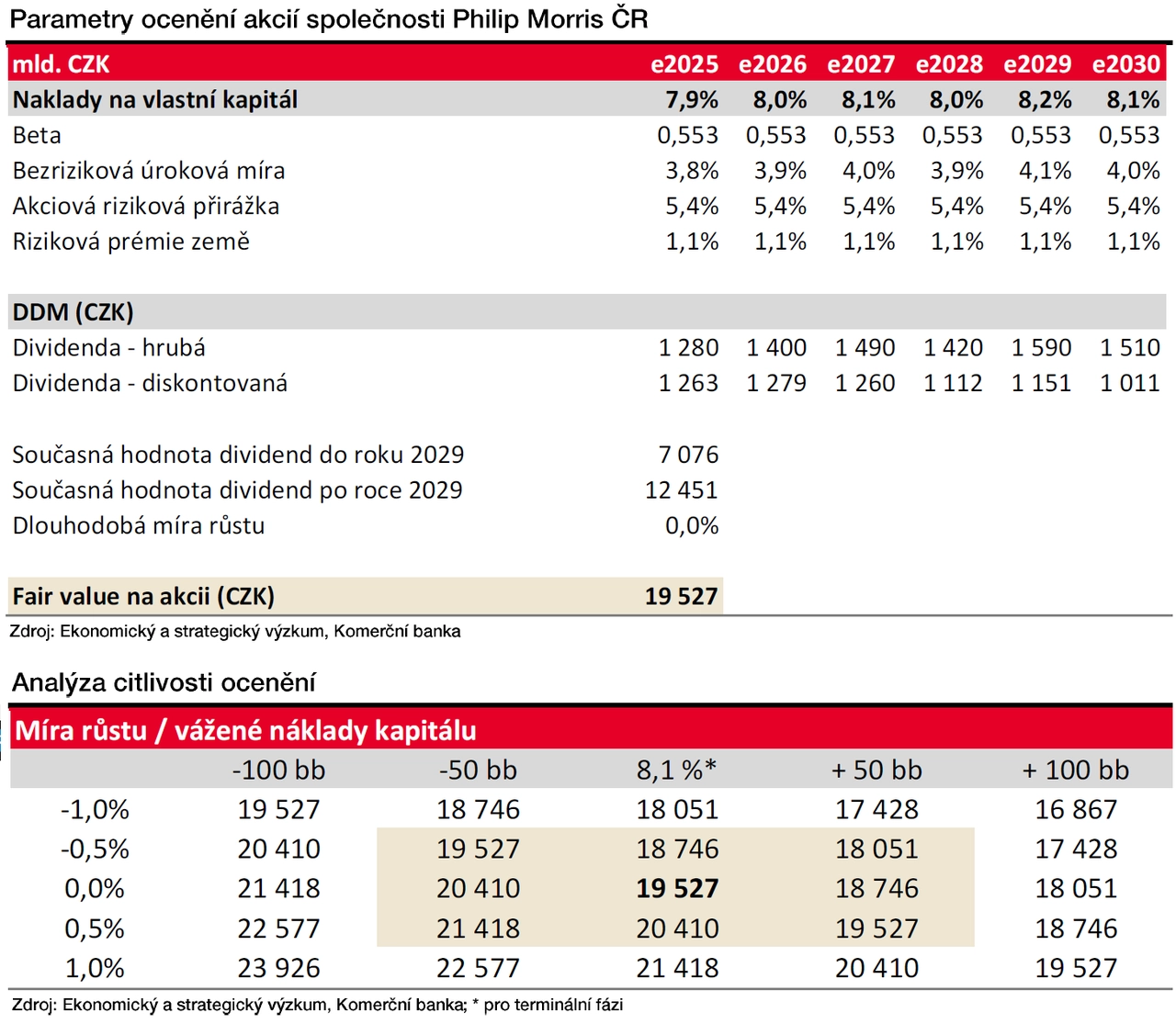

Společnost tradičně vyplácí akcionářům celý čistý zisk v podobě dividendy. Investory je již dlouhá léta vnímána převážně jako stabilní dividendový titul. Návrh na rozdělení čistého zisku zaznívá obvykle společně se zprávou o celoročním hospodaření, typicky v březnu nebo dubnu. Letos bylo vyplaceno ze zisku za loňský rok 1 220 korun na akcii, dividendu z letošního zisku vyhlížíme na úrovni 1 280 korun na akcii. To znamenalo ve vztahu k tržní ceně z 18. září, kdy bylo doporučení zaktualizováno, hrubý dividendový výnos 7,1 %. V dalších letech by dividenda podle našich odhadů měla růst o 3,6 % ročně až na 1 590 korun za rok 2030.

Komerční banka

Komerční banka

K ocenění akcií společnosti Philip Morris ČR jsme použili model diskontovaných dividend pro období let 2025 až 2030. Dividendy jsme diskontovali za použití ceny kapitálu v rozmezí 7,9-8,2 % pro sledované období a 8,1 % pro terminální fázi. Dlouhodobou míru růstu uvažujeme na úrovni 0 %. Na základě modelu jsme stanovili pro akcie Philip Morris ČR cílovou cenu 19 527 korun, což v době vydání analýzy implikovalo růstový potenciál 8,6 %. Celkový potenciální výnos včetně dividendy tak byl 15,7 %. Tomu odpovídá doporučení "koupit".

Komerční banka

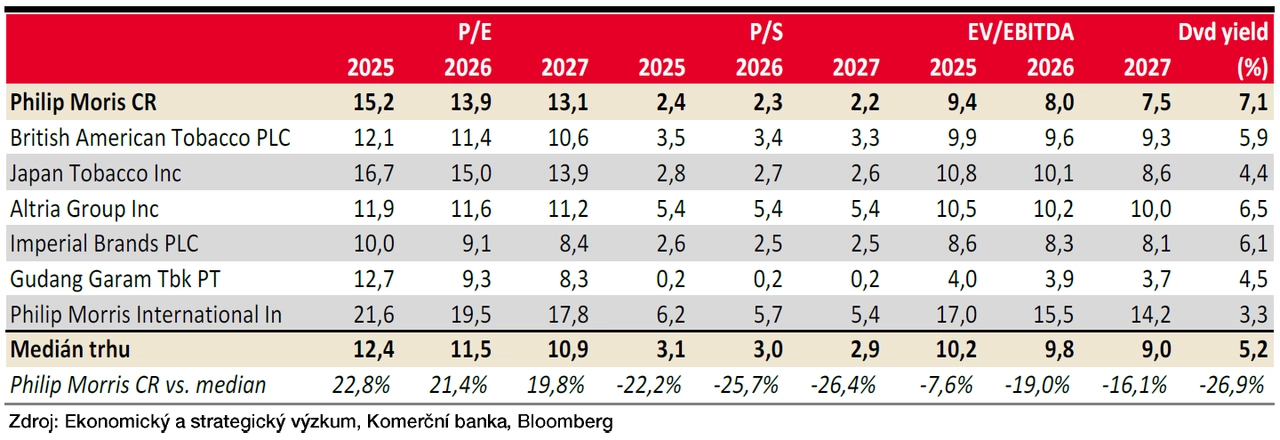

Na základě naší cílové ceny se titul obchoduje při P/E při očekávaném zisku za letošní rok na úrovni 15,2 a P/S je 2,4. Poměr hodnoty společnosti a EBITDA (EV/EBITDA) dosahuje 9,4. Mediány v rámci sektoru jsou 12,4 P/E, 3,1 P/S a 10,2 EV/EBITDA. Philip Morris ČR se tak obchoduje se slevou vůči mediánu srovnatelných společností, a to při nejvyšším hrubém dividendovém výnosu v sektoru.

Komerční banka

Doporučujeme

Aktuality