Na Wall Street se hraje o hodně, akcie mají před koncem listopadu co napravovat

Americký akciový index S&P 500 ztrácí na své historické maximum něco přes čtyři procenta. Má za sebou přitom celkem divoký ztrátový týden, který ale končil odrazem z důležitého pásma podpory výše. Doženou akcioví býci to, co zatím v listopadu poztráceli? Nebo opravdu sledujeme dlouhodobější vrchol trhu a Wall Street se na vlně investic do AI žene do průšvihu podobně, jako se jí to stalo před rokem 2000?

Na trzích se často říká, že tentokrát je vývoj jiný než v minulosti (kdy to třeba nedopadlo tak docela dobře). Odpovědí bývá varování před bezstarostností, protože přece investoři jsou lidé a mají tendenci se v podobných situacích chovat podobně, což vede k různým cyklům, opakujícím se tržním mániím, vzniku bublin a jejich splaskávání a tak dále. Ale víte co? Ono to vlastně pokaždé je alespoň trochu jiné. Investoři se třeba chovají podobně, ale na základě jiných faktorů. Je zkrátka vždy podstatné vědět, co se pojmy jiné a stejné v této souvislosti myslí.

(Spíše) se neopakuje rok 1999

Mnohdy opravdu skoro bezbřehý optimismus ohledně rozvoje umělé inteligence v posledních měsících a letech často vedl k hledání podobností s druhou polovinou 90. let, kdy investoři měli tendenci nakupovat v podstatě cokoli, o čem se řeklo, že to bude na internetu. Bylo to nové, málo prozkoumané, ostatně i samotné informace o tom se hledaly o dost složitěji než dnes. Uznávám, informace i případné fámy, to je pravda. V posledních týdnech každopádně obavy z už velice vysokého ocenění akcií firem spojených s umělou inteligencí společně s nejistotou ohledně výše sazeb Fedu vyvolaly nejhlubší pullback indexu S&P 500 od letošního dubna.

Bloomberg

Ocenění akcií firem z takzvané úžasné sedmičky vs. ocenění akcií Microsoftu, Dellu, Intelu a Cisco Systems před čtvrt stoletím

Akcioví optimisté se můžou plést, to je jasné. Wall Street může mít namířeno k hlubší korekci nebo medvědímu trhu, dopředu není jasné nikdy nic. Když se ale podíváme na data z roku 1999, tedy z doby těsně před vrcholem internetové bubliny, a na ta současná, nemůžeme nevidět podstatné rozdíly, které spíše nahrávají možnosti, že se k žádnému propadu cen amerických akcií o desítky procent neschyluje.

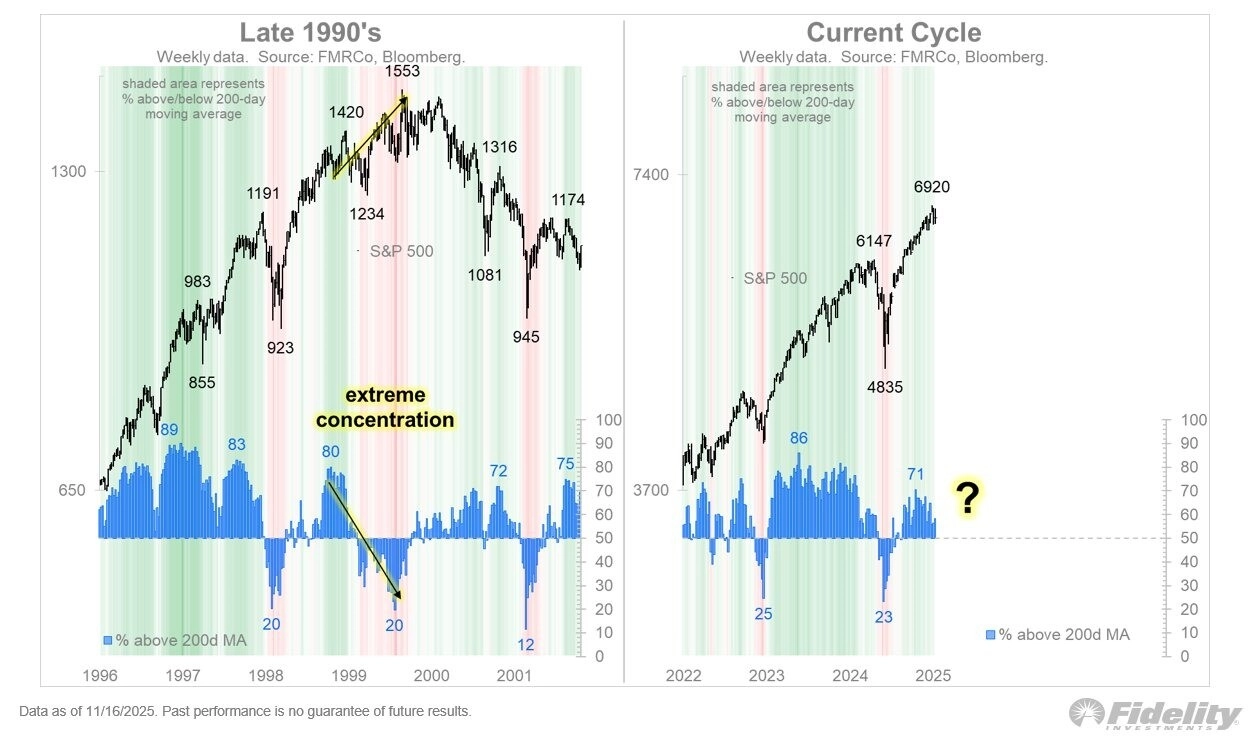

V roce 1999 index S&P 500 rostl o více než 20 %, ačkoli jen 20 % v něm zahrnutých akcií bylo nad svými 200denními průměry. Trh tažený tak malou částí titulů jistě nerostl zdravě. V současnosti jsou ale nad svým 200denním průměrem zhruba tři z pěti akcií v indexu, nedávno jich bylo dokonce přes 70 %. V současnosti (myšleno v uplynulých měsících) tedy Wall Street sice byla také tažena poměrně úzkou skupinou lídrů, ale velká část zbytku trhu neztrácela, pouze nerostla tak rychle. To je jiné, ne že ne.

Fidelity Investments

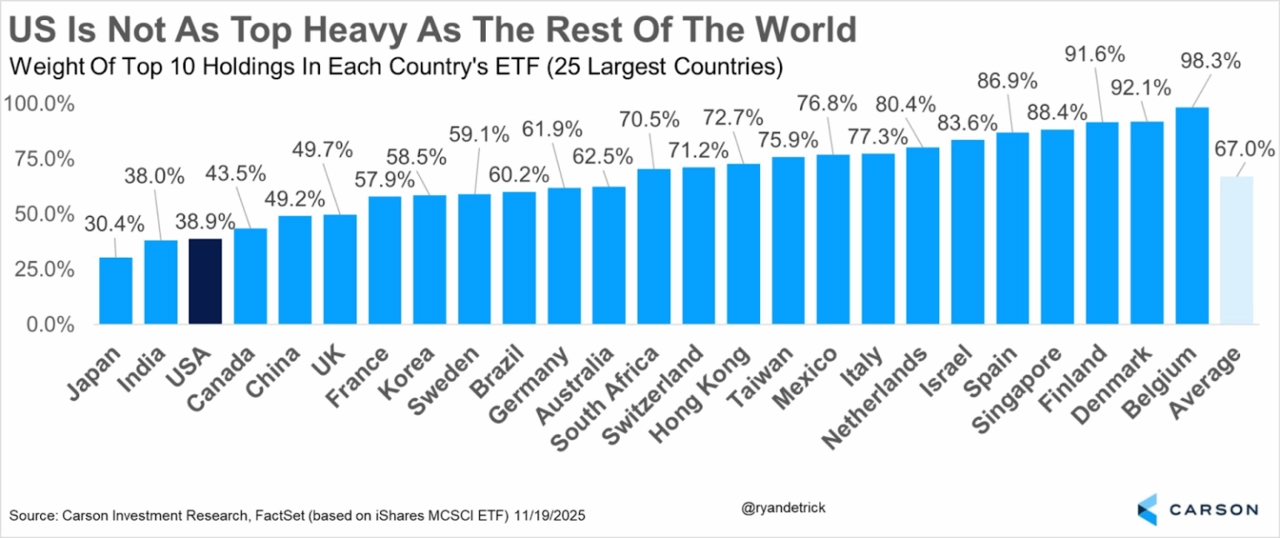

S tím souvisí často kritizovaná, respektive "podezíraná" vysoká koncentrace indexu S&P 500. Podíl deseti největších firem v něm je opravdu vysoký. Ano, na poměry USA. Pohled na většinu ostatních velkých akciových trhů odhaluje, že váha deseti největších firem je mnohdy i dvojnásobná oproti té v indexu S&P 500.

Carson Group

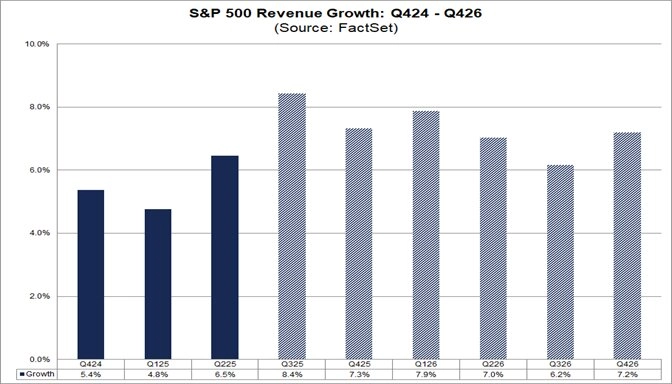

Určitě je dobré největším firmám v USA, jež jsou zhusta masivně zapojené také do investičního boomu spojeného s AI, věnovat zvýšenou pozornost. Není ale potřeba propadat panice, jde většinou o silné, ziskové společnosti, které se mají o co opřít, mají miliardy zákazníků a vykazují i přes svou velikost nadále významné růsty zisků i tržeb. V tomto ohledu je na tom (i díky těm největším) velice dobře celý index, výhled je přitom nadále pozitivní. A to všechno je také významné jiné, než to bylo třeba v roce 1999.

FactSet

FactSet

Krátkodobá perspektiva

Tolik dlouhodobější pohled. Ale protože závěr minulého týdne byl hodně živý, přidávám ještě pár grafů, které ilustrují současné podmínky, a mohou tak naznačit, jakým směrem se Wall Street vydá v dalších dnech.

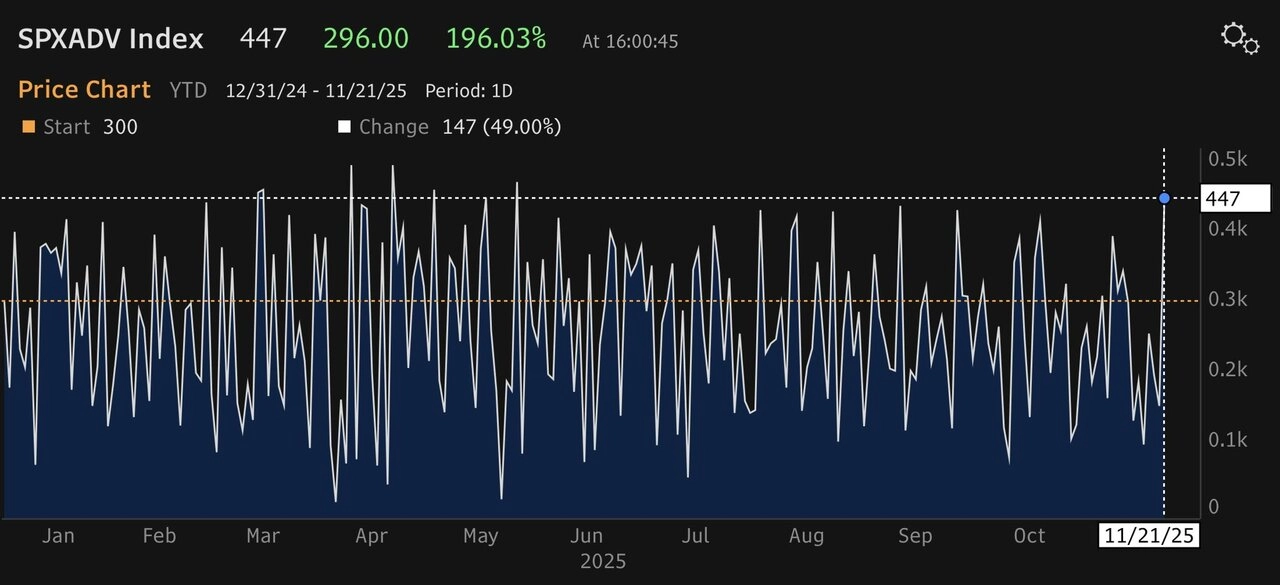

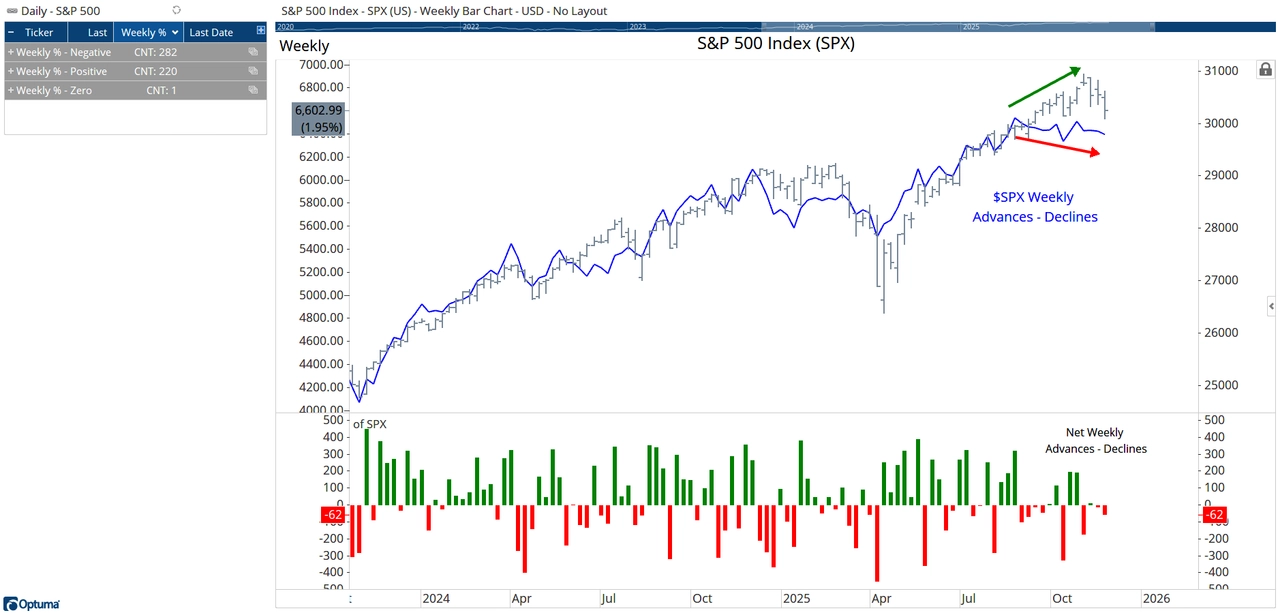

O čtvrtečním výprodeji na akciovém trhu jsme psali v pátek. Před víkendem přišla klasická korekce výše, zajímavá ale byla její síla, byť se neprojevila až tak výrazným vzestupem samotného indexu S&P 500. V plusu v pátek uzavřelo 447 akcií z indexu S&P 500.

Bloomberg

To napomohlo tomu, že i přes bezmála 2% týdenní ztrátu indexu se hned 220 titulů udrželo v zisku.

Optuma

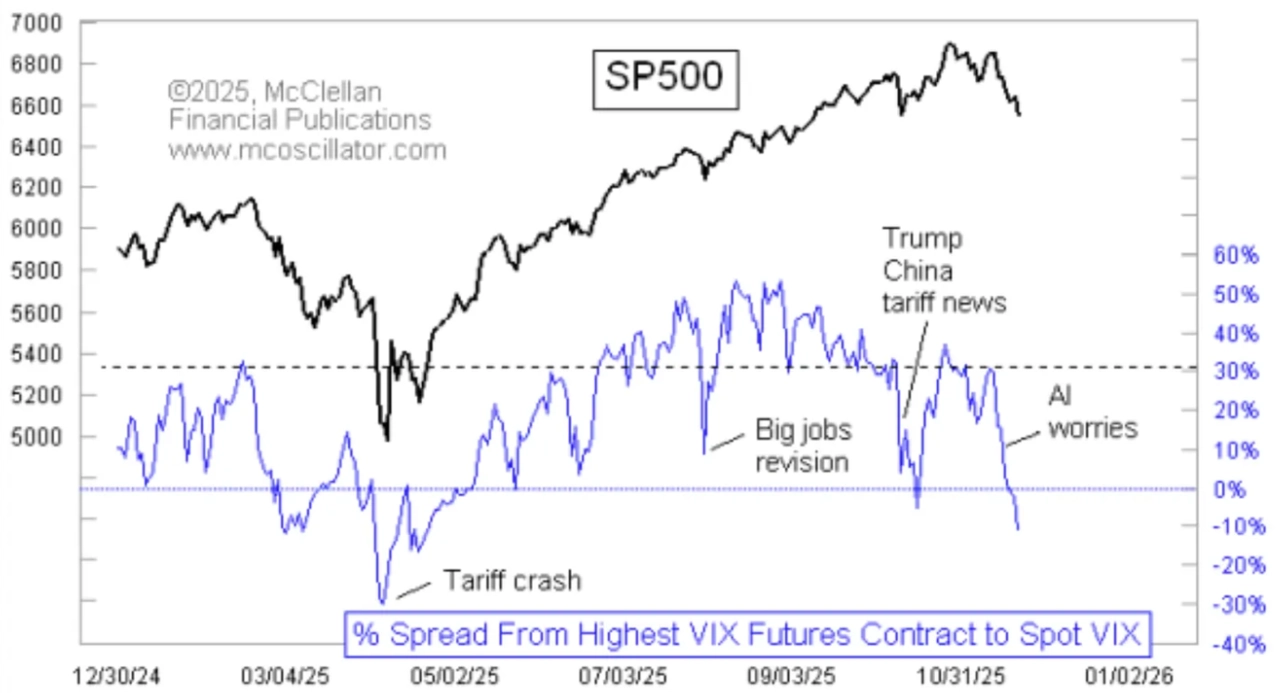

Na úrovni volatility trh vyslal minimálně krátkodobý nákupní signál.

McClellan Financial Publications

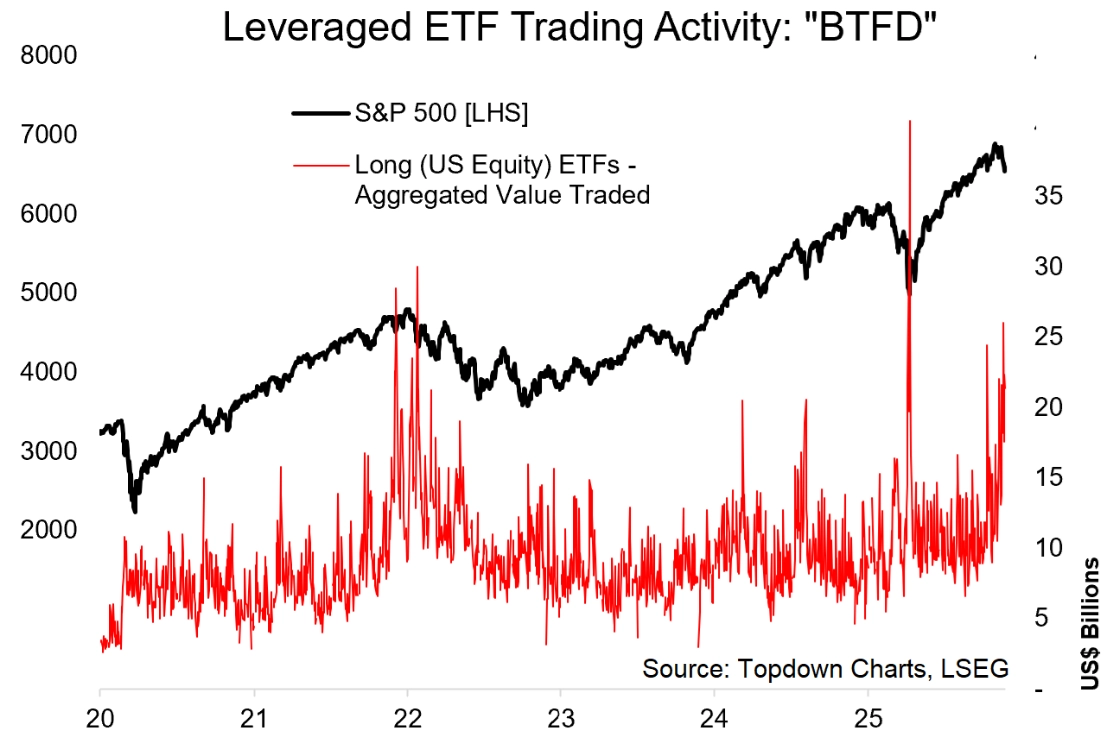

A během listopadových poklesů jsou zatím velice aktivní LONG burzovně obchodované fondy sledující americké akcie. Poměrně výrazně nakupují.

TOPDOWN CHARTS

Akcioví býci mají stále co dělat, aby napravili dosavadní listopadové ztráty (zatím -3,47 %). Na měsíčním grafu totiž hrozí silně medvědí engulfing svíčka, která v posledních letech několikrát předznamenávala další prodejní tlak na trhu.

Raymond James

Z hlediska sezónnosti mají optimisté "nabito", zrovna historické pravidelnosti ale v prvním roce Trumpa 2.0 zatím nefungují. Začínající zkrácený obchodní týden (ve čtvrtek je v USA svátek Dne díkůvzdání a v pátek se obchoduje ve zkráceném režimu) proto může být nejen zajímavý sám o sobě, ale i technický důležitý pro výhled na další měsíce.

Aktuality