6 trendů probíhající výsledkové sezóny, které by vám neměly uniknout

Čtyřikrát ročně se pozornost investorů zaměřuje na ty nejdůležitější fundamenty výkonnosti firem - jejich zisky. Podobně jako růst ekonomiky je i růst korporátních zisků zatím pomalý. Analytici však s nadějí vyhlížejí výsledky za třetí kvartál, kde očekávají akceleraci prozatím mírného zvyšování zisků v uplynulých kvartálech.

Zatímco politické neshody ve Washingtonu z minulých týdnů vedly ke zvýšení volatility, tržní trend určuje růst korporátních zisků. Z hrstky čísel prvních týdnů výsledkové sezóny lze ale vzhledem k velmi specifickým faktorům u jednotlivých společností jen stěží dělat nějaké závěry.

Například slušné výsledky Alcoy, které předčily očekávání analytiků ohledně zisku a produktivity, se nejspíše nebudou opakovat u dalších společností ze sektoru materiálů. Yum! Brands zase zaostala za odhady kvůli dopadu ptačí chřipky na čínské spotřebitele a výsledky JPMorgan zhoršily 7,2miliardové náklady na soudní spory.

V tomto týdnu se chystá reportovat výsledky zhruba 60 firem. Jaké trendy bude možné celkově u čísel za třetí kvartál pozorovat?

1. Nejlepší čtvrtletí roku

Zisky na akcii u S&P 500 by měly být v průměru meziročně zhruba o 4 % vyšší, což dosud zveřejněné výsledky potvrzují. V uplynulých kvartálech firmy reportovaly o zhruba 4 % lepší zisky ve srovnání s odhady analytiků.

Pokud by došlo k něčemu podobnému i tentokrát, mohly by zisky stoupnout o 7 až 8 %, tedy nejrychlejším tempem za více než rok.

2. Shutdown americké vlády

Na většinu firem by nemělo více než dvoutýdenní uzavření americké vlády negativně dopadnout. Přestože to prostřednictvím různých kanálů ekonomiku určitým způsobem ovlivnilo, přímý dopad na firmy by měl být omezený podobně jako v případě sekvestrace.

Shutdown se jen přičte k výdajovým škrtům, vyšším daním a cenám benzínu, dopadu přetrvávající nejistoty z neřešených fiskálních problémů a změnám ve zdravotní péči. Negativní vliv těchto faktorů by ale měl být kompenzován lepším světovým růstem, návratem k maximům akciového trhu a oživením na trhu s bydlením.

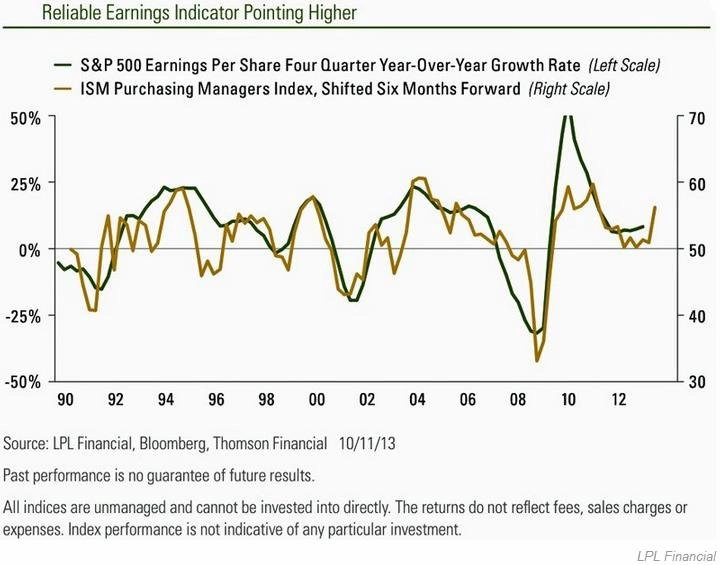

3. Zlepšující se výhled

Poslední data naznačují, že se světové makroekonomické podmínky zlepšují, což by se mělo promítnout ve větší důvěře v budoucí růst zisků firem. Investory ostře sledovaný index ISM vcelku věrně předpovídá růst zisků v následných čtvrtletích. Indikátor naznačuje oživení z relativně slabé úrovně zisků a tržeb v minulých kvartálech.

4. Silnější neamerická poptávka

Pomalý světový růst dosud přispíval ke zpomalení tržeb. Kolem 40 % korporátních zisků firem z S&P 500 plyne ze světových zdrojů.

Nejsou to jen Spojené státy, které měly ve třetím čtvrtletí PMI nad 50bodovou hranicí signalizující oživení. Podobně jsou na tom Evropa, Čína a Japonsko, a to poprvé od období mezi roky 2009 a 2010.

Evropa působila vlivem recese dlouhou dobu jako brzda na neamerické tržby. To by se ale mělo změnit. Zlepšení ekonomických podmínek v Evropě ve třetím kvartálu možná vyústí ve vyšší mezinárodní tržby amerických firem. Jak plyne z posledních makrodat, poptávka roste po celém světě.

Proti těmto faktorům by měla opět stát rostoucí hodnota dolaru ve vztahu k japonskému jenu. Během uplynulého roku došlo k 20% růstu, což srazilo zahraniční zisky (po konverzi do dolarů). Dopad to mohlo mít na výsledky společností ze sektorů zdravotní péče, průmyslu a technologií, v nichž jsou tržby hodně koncentrovány do Japonska.

5. Růst dividend

K probíhajícímu boomu zpětných odkupů se přidává trend růstu dividend. V S&P 500 rostly dividendy za poslední rok o 15 %, a jsou tak nyní o 26 % výše ve srovnání s maximem z roku 2008. Třetí kvartál nebývá historicky nejpříznivější, co se růstu dividend týče (bývá to první kvartál), analytici jsou ale přesto optimističtí.

6. Rostoucí úrokové míry

Zatímco úrokové náklady u společností z S&P představují zpravidla jen malé procento celkových nákladů, změny úroků mohou být významným tahounem výsledků v některých sektorech. Obzvláště u firem, jejichž aktivity jsou spjaty s trhem bydlení. Dopad bude patrný na úvěrovou a refinancovací aktivitu bank a poptávku po akciích developerů.

Zdroj: LPL Financial

Aktualita pro rok 2026

Aktuality