Tip na spekulaci na pokles: Akcie španělských bank

Spekulace na pokles (shortování) akcií španělských bank dnes zajisté nepatři mezi neznámá makro témata. To se možná dalo tvrdit minulé léto, kdy se našemu fondu tento short podařilo se ziskem zobchodovat, zatímco většina investorů se vezla na reflační vlně pouze v dlouhých (long) pozicích.

Dle našeho názoru je nutností každého seriózního investora vyhledávat long/short pozice a jistit svá rizika. Pouze tak můžete v klidu spát. Pokud si dobře vzpomínám, inspiraci jsme našli u společnosti Variant Perception, která dokázala s předstihem identifikovat tuto investiční myšlenku.

Není na místě chlubit se cizím peřím, ba naopak, tomuto think-tanku je třeba vzdát hold, vždyť dokázali identifikovat myšlenku dříve než kdokoliv jiný. Naším úkolem bylo pouze tuto myšlenku uchopit a najít nejvhodnější instrumenty, jak ji zobchodovat.

Dnes, o devět měsíců později, přichází s podobným zjištěním mnoho investičních bank. Citi, SocGen, Nomura i Morgan Stanley v poslední době vztyčili ukazováček a upozorňují na problémy uvnitř španělského bankovního sektoru. Po nedávné pozitivní korekci věříme, že je opět na čase otevírat agresivní shorty a vyzvat majitelé dlouhých pozic v těchto bankách na souboj.

Španělské banky jsou přímým vyjádřením pohledu na nemovitostní trh

Dle španělské centrální banky dosáhly půjčky developerům na konci loňského roku 300 miliard eur, což představuje zhruba 1,7násobek vlastního kapitálu bank. Jelikož developeři ve Španělsku nemají dle našeho názoru reálnou schopnost své dluhy splatit (z důvodu nízké poptávky a nereálných cen, které musejí projít další korekcí), banky se uchylují k tomu, že developerské projekty odkupují a schovávají ve svých rozvahách, či developerům prodlužují dobu splatnosti úvěrů. Ke konci roku 2009 banky převzaly již do svých rozvah neprodané projekty za zhruba 30 miliard eur.

Rovněž máme za to, že banky zneužívají současná benevolentní pravidla a převádějí do svých rozvah projekty v uměle vysokých cenách, které nemusejí odrážet skutečné poptávkové ceny. Tento proces uměle nafukuje vlastní kapitál bank a pouze odsouvá problém do budoucna.

Mnoha developerům jsou rovněž prodlužovány doby splatnosti úvěrů tak, aby nemusely být úvěry odepisovány. To vytváří pouze fiktivní obraz solventního bankovního systému, kde neperformující úvěry jsou opět odsunovány do budoucna.

Zatím ovšem nemovitosti zejí prázdnotou, a pokud nemají zchátrat, je třeba, aby někdo platil nemalé náklady na údržbu. Stav developerů je v současné době tak špatný, že mnoho z nich není schopno platit bankám ani úroky, natož vrátit jistinu.

Zjednodušeně řečeno, banky podporující developery doufají, že se jim podaří překlenout krátkodobě nepříznivou situaci a až se vrátí poptávka, nemovitosti prodají za vyšší cenu.

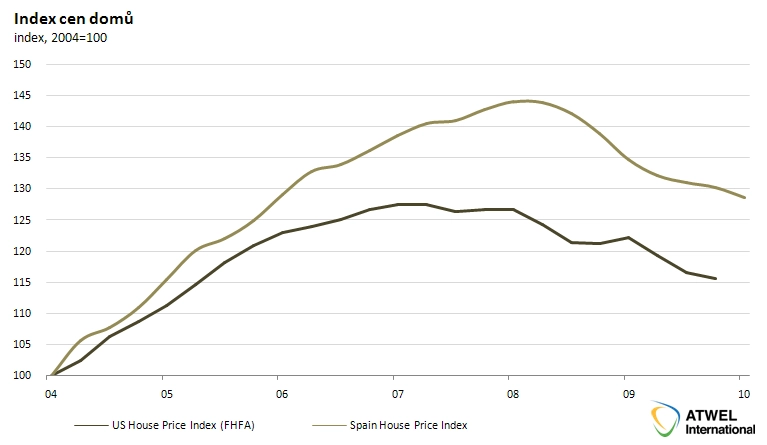

Normalizace nemovitostní trhu je na hony daleko

Index cen nemovitostí ve Španělsku doposud klesl od svého vrcholu v roce 2008 o pouhých 13 %. Ovšem jak rozsah, tak doba trvání nemovitostní bubliny výrazně předčila i to, co jsme viděli v USA. Ceny nemovitostí tak bezpochyby mají před sebou další prostor k pádu.

Dle Credit Suisse výnosy z pronájmu implikují P/E nemovitostního trhu ve výši 30 (současné P/E akciového indexu S&P pro rok 2010 se pohybuje kolem 15). Nákup a pronájem bytů je tak naprosto neekonomický a implikuje nadhodnocení ceny nemovitostí o minimálně 30 %.

Jelikož hypotéky jsou v 90 % případů navázány na sazbu EURIBOR, která spadla v důsledku likviditních operací ECB na extrémně nízké úrovně, pro domácnosti je nyní splácení hypotéky mnohem dostupnější. Ovšem jak víme z historického příkladu Japonska, zlepšení dostupnosti bydlení ještě neznamená zastavení propadu cen a jejich normalizace.

Ačkoliv měsíční hypotéka je nižší než před rokem, španělské domácnosti stále žijí v prostředí, kde je cena domu vůči průměrnému ročnímu příjmu domácnosti na sedminásobku a je o 50 % vyšší než v USA.

Celková zásoba neprodaných a neobydlených domů se odhaduje na rekordních 1,3 milionu. Vždyť během největšího boomu se ve Španělsku stavělo 2/3 všech nových domů v eurozóně.

Pokud budeme předpokládat současné tempo prodejů nemovitostí a nulovou výstavbu nových projektů, pak tato zásoba nemovitostí bude rozprodána za 5 let, a i kdyby se tempo prodejů dostalo zpátky na předkrizovou úroveň, bude trvat alespoň další dva roky, než se poptávka vyrovná nabídce. Máme před sebou tedy minimálně další dva roky poklesů cen.

Ekonomický výhled je tragicky slabý

V minulosti byl španělský růst tažen především levnými půjčkami a stavebním sektorem. Dnes, když očekávání budoucnosti jsou mnohem nižší a spekulativní nákup nemovitostí se ukázal jako chybný, motory růstu jsou pryč. Španělsko je uvězněno v dvojím deficitu (deficit rozpočtu a běžného účtu) a je zajatcem velmi nízké konkurenceschopnosti (vůči Německu by potřebovalo zhruba patnáctiprocentní pokles mezd).

Dle posledních odhadů vzroste dluh vůči HDP v roce 2011 nad 70 % (téměř 30% nárůst během 3 let) a primární deficit rozpočtu zůstane hluboko v 6% deficitu. Jakékoliv fiskální opatření a šetření bude mít dopad na růst nezaměstnanosti a pomalejší ekonomický růst.

Nezaměstnanost dosáhla 18,8 % a do budoucna by měla zůstat na vysokých úrovních. Dle statistik je 34 % mužů do 25 let bez práce. Nezaměstnanost zůstane do budoucna nejdůležitějším indikátorem zdraví bankovního sektoru.

Náklady získávání prostředků jsou dalším hlavním rizikem pro banky. Jelikož poměr úvěrů k depozitům přesahuje 150 %, boj o depozita je výrazný. Dvě největší komerční banky již nabízejí úročení vkladů ve výši 4 %, což tlačí na jejich marže a způsobuje odliv depozit menším bankám. Na druhé straně riziko španělských vládních dluhopisů zvyšuje náklady financování všech španělských subjektů, tedy i bank.

Které banky shortujeme?

V rámci short strategie našeho fondu se vyhýbáme shortování bank Banco Santander a BBVA, které jsou dle našeho názoru nejsilnější a mají rovněž silný tok prostředků ze svých aktivit v Jižní Americe (Brazílie a Mexiko).

Jak spekulovat na pokles

Pro investory preferující nižší riziko je tedy možné jít long SAN a BBVA, zatímco shortovat čistě domácí banky (Banco Popular, Bankitier, Banco Pastor, popř. Banco Sabadell).

Riskantnější strategií je pouze shortovat výše zmíněné čistě domácí banky. Sekundární strategií může být tvorba short pozic na koši developerů, které budou čekat v následujících letech těžké časy, neboť cenové tlaky budou pokračovat a nutnost splácet úvěry nezmizí.

Zvažujeme shortování společností jako jsou Realia Business, Metrovacesa, Inmobiliaria del Sur, Sotogrande, Testa Inmuebles a Reyal Urbis.

Investor získá velmi zajímavý obrázek, pokud se podívá na vztah 5letých CDS kontraktů na španělské vládní dluhopisy a koše čistě domácích bank (bez banky SAB, která může být "hard to borrow"). Pro ty, kteří věří v další rozšiřování spreadů mezi španělskými a německými dluhopisy, ovšem nemají přístup k těmto derivátům, výše popsaná investiční myšlenka může být vhodnou strategií.

Aktualita pro rok 2026