Akciový tip: Počtěte si!

Sanoma je přední finská mediální společnost, která vydává internetové i tištěné magazíny a noviny a poskytuje vzdělávací služby. Ve Finsku působí přes sto let a mezi její prominentní tituly patří například National Geographic, Cosmopolitan, Esquire nebo Elle.

Fundamentální zhodnocení

Mediální skupiny byly postiženy obdobím finanční krize hned dvakrát. V první řadě jsou časopisy "zbytnou spotřebou", lidé a firmy mohou jejich nákupy rychle omezit. To se projevilo snížením cen reklamy. Zadruhé se s nástupem chytrých telefonů zvýraznil trend přechodu od tištěných médií k digitální formě. Sanomě klesly tržby z vrcholu 3 miliardy eur v roce 2008 na nynějších zhruba 2,2 miliardy eur. Postižena byla samozřejmě i ziskovost, ale celou dobu společnost spolehlivě kryje své výpůjční náklady. Každoročně přinesla akcionářům minimálně 100 milionů eur (nynější tržní kapitalizace 1 miliarda eur).

Problémem v ocenění je obrovská položka nehmotných aktiv (goodwill), která tvoří 57 % celkových aktiv (2,3 miliardy ze 4 miliard eur). To u mediálních skupin není nic výjimečného, jejich podnikání není postaveno na fixních aktivech (továrny, stroje), poměrově navíc hodnota nevybočuje z průměru posledního desetiletí. Ovšem nutné zásahy do této položky související s deinvesticemi aktiv ve střední a východní Evropě srazily cenu akcií.

Pro drobného investora je prakticky nemožné ohodnotit, zda zahraniční firma zaplatila za akvizici férovou cenu (zda tedy hodnota goodwillu, kterou přidala, odpovídá). Musí se spolehnout na čestné úmysly managementu. V tomto smyslu se mi jeví kroky managementu jako transparentní a koherentní. Společnost se snaží o transformaci stávajících titulů (některé zrušila, jiné sloučila), orientuje se na digitální formát (tablety a chytré telefony) a e-learning. Je možné, že ještě dojde k dalším zásahům, protože akvizice před rokem 2008 byly samozřejmě z dnešního pohledu drahé. Neočekávám však významné položky.

Kromě světových lídrů typu Pearson PLC – jehož Financial Times ovšem nepovažuji za "zbytné médium", protože co jiného mají chudáci finančníci číst – jsou valuace evropských mediálních skupin poměrně atraktivní. Pravda, některým hráčům se transformace, soudě podle ceny akcií, již povedla (například Wolters Kluwer), celkově ale zaostávají za průmyslovými podniky.

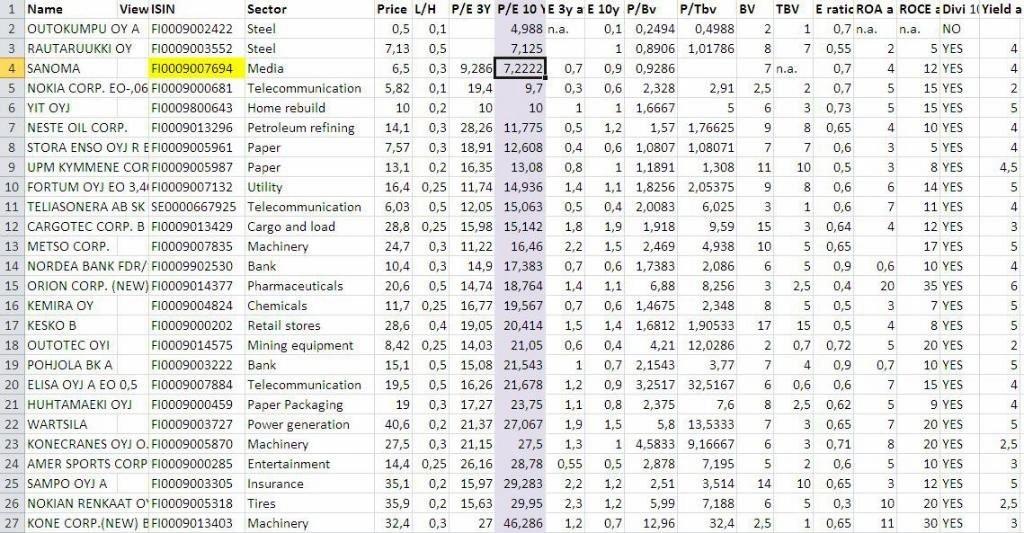

Podíval jsem na srovnání Sanomy s finskými blue chips z indexu OMX Helsinki 25. Do tabulky jsem srovnal fundamentální ukazatele a zvýraznil průměr desetiletých zisků na akcii s aktuální cenou. Sanoma je velmi nízko. Pokud pouze udrží svoji pozici mediální jedničky ve Finsku a Nizozemsku, její hodnota by měla vzrůst.

Osobní zdůvodnění

Během cest po severských zemích jsem přemýšlel, v čem mají komparativní výhodu proti zbytku Evropy či světa. Upoutal mě jakýsi zvláštní smysl pro design a detail, ať už v architektuře, oblékání, nebo výtvarném umění. Nehostinnost krajiny a nedostatek světla, napadlo mě, snad podněcuje kreativitu vnitřního světa. V každém větším městečku jsem narazil na knihovnu, která byla uvnitř barevná a plná života.

Když jsem pak mluvil s kamarády architekty, potvrdili mi, že "úspěch IKEA není jen v tom, že je to levné, ono je to i nečekaně hezké". Vskutku, severská škola designu je na podobné úrovni jako tradičně úspěšní nizozemská či belgická. I v tomto smyslu se mi jeví logické aktivity Sanomy v Nizozemsku, protože tyto dva národy mají podobné cítění "krásna". Když jsem se vrátil, zadal jsem do filtru Bloombergu pojmy užitné umění, média, architektura a oděvy.

Líbí se mi rovněž, že hlavními vlastníky společnosti jsou lidé spojení s rodinou žurnalisty Aatose Erkka, zakladatele deníku Helsingin Sanomat, který zemřel v roce 2012. Robin Langenskiöld i Patricia Seppälä se podílejí na aktivitách Sanomy, jsou tedy osobně zainteresovaní na jejím úspěchu a mohou provádět důslednou kontrolu managementu. To je dobrým zvykem odpovědných vlastníků firem.

Můj návrh

Nákup akcií: Sanoma (FI0009007694)

Cenové rozpětí: 6 až 7 eur

Investiční horizont: 5 let

Ziskový cíl: 100 %

Aktualita pro rok 2026

Aktuality