Vyšší dividenda ČEZ, nové IPO v Praze, aktuálně atraktivní tituly (Investiční fórum o českých akciích)

Dividendová hvězda mezi světovými trhy, ale také burza, od které se odvracejí investoři a na kterou se příliš nehrnou nové společnosti. Pražská burza ale zůstává investiční alma mater řady drobných českých investorů. Průvodci investováním na burze v Praze byli hosté v pořadí již šestého Investičního fóra.

Jarní Investiční fórum a Investiční fórum Tour přiblíží obchodování a možnosti úspěšného investování na pražské burze (BCPP). Chcete nakoupit české akcie, ale nevíte jak? Na koho se obrátit? Kolik si makléři a fondy účtují za své služby? Jaké akcie jsou nyní zajímavé, které firmy vyplácejí atraktivní dividendu a jaké společnosti se připravují na vstup na pražský burzovní parket? O burze budou diskutovat zástupci firem, které již na ni vstoupily, makléři, analytici, zástupci BCPP i experti ze zahraničí.

Celou akci sledujeme i na Twitteru Investičního webu.

Petr Koblic: CEE Stock Exchange Group (CEESEG) - brána k evropským investicím

13.15 Koblic: CEESEG vznikla na půdorysu nákupu Vídeňské burzy, která postupně nakoupila podíly ve středoevropských burzách v Maďarsku, Slovinsku a ČR. Vzniklý holding tvoří 4 burzy - Vídeňská burza, Burza cenných papírů v Budapešti, Lublani a Praze. Slovinsko nám v posledních letech radost nedělá, protože ekonomické podmínky jsou složité a trh je velmi malý.

13.20 Koblic: Celý holding CEESEG funguje na obchodním systému XETRA. Je to systém, který mnoho let používá burza ve Frankfurtu a mimo jiné i další menší burzy v Evropě. Je to jeden z několika málo špičkových systému na světě. Obchodování je zde jen a pouze anonymní, existuje jen jedna kniha objednávek pro "retail a instituce", otevírací cenou je cena z aukce.

13.24 Koblic: Skupina CEESEG je co do tržní kapitalizace v podstatě srovnatelná s Varšavou. Co do objemu obchodů v podstatě CEESEG a Varšava vytvářejí duopol, jejich objemy jsou velmi podobné a zaujímají v regionu CEE téměř veškerý objem.

13.26 Koblic: Drtivá většina investorů na našem trhu pochází ze Spojených států, Rakouska a Velké Británie.

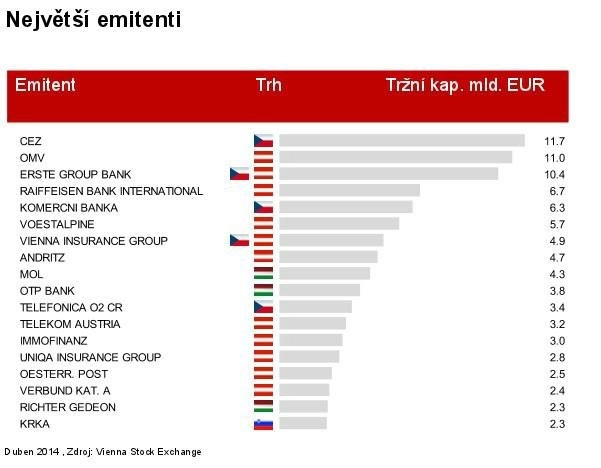

13.28 Koblic: Největšími emitenty jsou ČEZ (tržní kapitalizace 11,7 miliardy eur), OMV (kapitalizace 11 miliard eur) a Erste Group Bank (kapitalizace 10,4 miliardy eur).

13.31 Koblic: Jsem velmi rád, že se na českou burzu vrací pivo.

13.33 Koblic: Největším obchodníkem co do objemů je v regionu Erste Group Bank (včetně brokerjetu ČS).

13.34 Koblic: Roste počet členů, kteří jsou členy více burz najednou. Máme i pět obchodníků, kteří jsou členy všech burz naší skupiny - Erste, Patria Finance, Raiffeisen, UniCredit a Wood & Company.

13.36 Koblic: Spousta investorů mi říká, že na burze v Praze vládne tak trochu nuda, nejen kvůli stagnujícím objemům, ale i kvůli tomu, že firmy nezveřejňují žádné zajímavé zprávy. To, co reportují, se stane, to, co analytici predikují, se stane, a mají krásný dividendový výnos, nejvyšší v regionu. Naše firmy mají stabilní výkon, dobrý výkon, ale objem obchodů tím trpí.

13.38 Koblic: Běžně indexy nezapočítávají dividendu. Na našem indexu PX, když firma vyplatí dividendu, tak ty peníze z něj prostě zmizí. Proto jsme zavedli index PX-TR, který dividendy zohledňuje.

13.40 Koblic: Budvar a Lobkowicz jsou velikostně podobné, Lobkowicz je však konglomerát pivovarů. Budvar by se na burzu samozřejmě dal umístit, ale je to otázka pro právníky, aby se dal listovat, ale zároveň ty známky zůstaly chráněné. Zajímavější jsou jiné, větší firmy. Poslední nápad, který se objevil, byl Český Aeroholding. V tom, za co jsme zodpovědní my, po technické a právní stránce, se dá vstup připravit celkem rychle. Dále by mělo smysl se podívat například na Čepro a MERO.

13.46 Koblic: V jednání s Varšavskou burzou se momentálně objevují dvě zásadní věci - zda na červnové valné hromadě bude potvrzen stávající management, nebo zvolen nový, a hlasování o reformě penzijní reformy. Jednání jsme stále otevření.

13.48 Koblic: Penzijní fondy musejí vykazovat z roku na rok nejhůře nulový výsledek, ideálně ale zisk. To jsou nesmyslná pravidla, podstatou to není penzijní fond, ale money market fond. Nikdo do portfolia nenakoupí delší než dvouleté dluhopisy, protože nesmí vykázat z roku na rok ztrátu. Je tam všechno možné, jen ne ty státní dluhopisy. Pojetí spoření na penzi je u nás tím pádem naprosto zvrácené.

Günter Deuber: Současný finanční trh a investiční trendy

13.58 Deuber: Téměř ve všech zemích CEE vidíme cyklické oživení, obzvláště v Německu.

13.59 Deuber: Velmi důležité jsou naše predikce růstu - Německo podle nás letos poroste tempem 1,8 %, v příštím roce dokonce o 2,5 %, což by mohlo ukazovat na přehřívání ekonomiky, protože to je nad její kapacitou. Německý růst reálného HDP se blíží Americe, respektive je nad tím, co zažívala země před krizí. S tím souvisejí odlišné požadavky na monetární politiku - Německo potřebuje něco jiného než eurozóna.

14.01 Deuber: ECB svou ultra uvolněnou monetární politikou dosáhla toho, že výnosy z dluhopisů, zejména u periferních zemí, šly dolů. Její mise se tedy povedla.

14.04 Deuber: V tuto chvíli se hodně diskutuje strašák deflace. Je potřeba brát v potaz, že inflace přichází se zpožděním, a musíme se dívat na předstihové ukazatele, které se zlepšují a měly by nakonec táhnout i inflaci.

14.06 Deuber: ECB musí brát v potaz nejen inflaci, ale i další věci, například zmíněné výnosy dluhopisů nebo banky. Očekáváme, že ECB dále uvolní monetární politiku už v červnu. Čekáme, že hlavní sazbu stáhne téměř k nule, ale především stáhne depozitní sazbu do mínusu. To sice nepodpoří reálnou ekonomiku, ale peníze se díky tomu dostanou na trhy, což sehraje roli.

14.07 Deuber: Očekáváme, že v důsledku zásahu ECB euro oslabí, ale nebude to nijak tragické.

14.09 Deuber: Finanční trhy už nyní započítaly současnou i očekávanou situaci do cen akcií. Až dojde k zásahu centrálních bank, nemusela by reakce být tak silná.

14.11 Deuber: Trendy na akciových trzích také do značné míry táhne situace ve Spojených státech, kde v tuto chvíli trvá býčí trh už relativně dlouho.

14.14 Deuber: V první fázi zvyšování úrokových sazeb trhy z historického hlediska nereagují až tak špatně, protože zvýšení sazeb ukazuje na důvěru v ekonomiku země. Korekce by tedy nemusela přijít bezprostředně po zvýšení sazeb. S jistým zpožděním to však na akciové trhy dopadne.

14.18 Deuber: Jedinou černou ovcí regionu CEE je v současnosti Rusko. Je však otázka, jestli je správná chvíle na to toho využít. Investoři jsou ohledně Ruska opatrní už dva nebo tři roky, nejen poslední tři měsíce. MSCI Eastern Europe jako jediný nevyužil cyklického oživení. Očekáváme, že letos Rusko a Ukrajina spadnou do recese, a je jen správné být opatrný.

14.21 Deuber: Rozvíjející se trhy v současnosti dosahují zhruba 80 % reálného předkrizového HDP, zatímco Rusko je plus mínus stále na stejné úrovni, což částečně vysvětluje i současné obavy investorů.

14.24 Deuber: Výnosy dluhopisů zemí eurozóny v současnosti nejsou pro investory atraktivní, žijeme v jakési bublině a určitě nás čeká menší korekce.

14.26 Deuber: Rusko by mohlo spadnout do spekulativního pásma, snížení ratingu není úplně nepravděpodobné.

14.27 Deuber: Ekonomický konflikt s Ruskem by pro Evropu mohl být dost bolestivý, proto evropští politici nejsou příliš tvrdí. Pokud by došlo k nejhoršímu, eurozóna by se určitě vrátila do recese, Rusko je třetí největší obchodní partner eurozóny po Spojených státech a Číně.

14.33 Deuber: Investoři by neměli podceňovat ani rozdílnou délku finančních a hospodářských cyklů - blíží se negativní část.

Aleš Jelínek: E4U - Energy For You

14.50 Jelínek: E4U je nápad, který jsem dostal v roce 2010, kdy mě zaujalo, že do mnoha projektů veřejnost vůbec nemůže investovat. E4U je projektová společnost, máme jen a pouze technologie - dva projekty fotovoltaických elektráren.

14.53 Jelínek: Tyto dva projekty jsme sdružili do společnosti a tu nabídli veřejně. Nabídli jsme 49 % akcií, cena při emisi byla 80 Kč, v současnosti máme asi 450 akcionářů.

14.54 Jelínek: Chtěli jsme nástroj, který bude možné koupit přes jakéhokoli brokera, a do aktiv dáváme jen a pouze projekty, které jsou z definice profitabilní. Nastavili jsme to tak, by projekt generoval výnos 7 % ročně.

14.55 Jelínek: Od uvedení na burzu v roce 2011 jsme každý roky vyplatili dividendu 5,60 Kč, tedy 7 % z upisovací ceny.

14.56 Jelínek: E4U je moderní akciovka se ziskem 14,5 milionu korun před zdaněním v roce 2013 a 18,7 milionu v roce 2012.

14.57 Jelínek: Náš projekt byl ve své době dost přidrzlý, tehdy u nás byl velký společenský protivítr.

15.00 Jelínek: Do budoucna můžeme vstup na burzu zopakovat, klidně s úplně jiným projektem. To může být klidně čistička odpadních vod - princip bude stejný, a to fakt, že nepotřebujete velkého investora, ale může se na něm podílet mnoho lidí.

15.02 Jelínek: Ta společnost je koncipovaná tak, aby pojímala další projekty s dalšími akcionáři.

15.06 Jelínek: Dividendu máme rozdělenou na dvě části. Trhy mají tendenci před výplatou nakupovat, pak prodávat, navíc nám peníze přicházejí v největším balíku v létě, proto druhou část vyplácíme na podzim. Já E4U vidím jako aktivum typu "kup a drž".

Lukáš Vácha (Conseq) a Petr Bártek (Česká spořitelna): Diskuze na téma small caps

15.14 Vácha: Hlavní indexy atakují historická maxima, přesto se domníváme, že na trzích jsou zajímavé příležitosti, zejména na rozvíjejících se trzích a v CEE regionu. Teď nám vyšla celkem zajímavá sázka i na Turecko.

15.15 Bártek: Souhlasím s tím, že za poslední dva roky trhy prošly výrazným růstem a člověk musí být selektivnější. Je potřeba se dívat na asijské trhy, které byly poslední tři roky pod tlakem. Čína by mohla být zajímavá.

15.16 Vácha: Dluhopisy, kam investoři utíkali do bezpečí (americké, německé), už moc nevynášejí. Jsou pro méně konzervativní investory spíše zbytečné. Myslím si, že například turecká lira je dnes stále velmi podhodnocená s vysokými úrokovými sazbami, což může být zajímavá investiční příležitost. Trochu konzervativnější, ale stále zajímavé mohou být Maďarsko a Polsko. Nemá smysl nad dluhopisy lámat hůl, své místo v portfoliu konzervativnějších investorů mají, ale v následujícím roce tam příliš velký potenciál nevidíme.

15.18 Bártek: Já preferuji akcie, obzvláště když se podíváte na rozdíl mezi výnosem z dluhopisů a akcií v našem regionu.

15.20 Vácha: Zásah ČNB v loňském roce našim klientům jednoznačně pomohl, protože jim to postrčilo korunovou výkonnost podstatně nahoru. ČNB dělá to, co dělat musí, a za svým rozhodnutím si stojí. Musím si říct, v jaké měně investuji. Pokud si chci výnos užít v korunách, měla by být koruna mojí majoritní měnou. ČNB těch 27 EUR/CZK nebude držet navěky, podle mě bude koruna za pět let podstatně silnější než dnes.

15.22 Bártek: Dodal bych, že oslabení koruny výrazně pomohlo akciovému trhu. Pokud měna oslabí o 5 %, zahraniční investoři počítají s tím, že uvidí ten 5% nárůst v následujících měsících v ceně akcií.

15.23 Bártek: Po stránce hospodaření je Pegas Nonwovens zajímavá tím, že je to technologický lídr ve svém oboru, který je velmi konkurenční s vysokým tlakem na marže. Pegas ale věnuje dost investic do nových technologií a dosahuje vysokých marží. Dokáže také velmi rychle růst objemově, loni spustili linku v Egyptě. Čekáme růst jejich provozního zisku v letošním roce o zhruba 14 %.

15.25 Vácha: Z pohledu konzervativního investora je Pegas zajímavý titul na pražské burze. Výsledky za loňský rok nebyly nic moc, ale bylo to dáno jednorázovými vlivy, oslabením koruny a přeceněním nekorunových závazků, ale domníváme se, že do budoucna by se to mělo stabilizovat.

15.26 Bártek: Naše aktuální doporučení je "koupit" s cílovou cenou 640 korun. Firma v současnosti přechází do takové konsolidační fáze po investici v Egyptě - chtějí snížit zadlužení a další expanzi lze očekávat zhruba na přelomu let 2015 a 2016. Dlouhodobě je to velice zajímavá firma. Investici v Egyptě zvládli velmi dobře, byť je to v současnosti nestabilní země. Pegas doručil, co slíbil.

15.28 Vácha: Fortuna je na rozdíl od Pegasu titul, který vnímáme spíše neutrálně, máme ho v portfoliích minimálně. U některých klientů je to třeba i etický problém.

15.29 Bártek: Já si myslím, že letošní výsledky Fortuny by měly být dobré, čekáme nárůst provozního zisku o 8 %. Oceňujeme to, že tento obor je rozdělen na dvě části - klesající nebo stagnující segment sázkových kanceláří, tedy poboček, a on-line sázení. Oceňujeme především to, že je management schopen se poměrně rychle přesouvat z těch stánků na rohu do on-line prostoru. Vidíme velmi rychlý růst vsazených částek on-line. "Na titul" jako takový jsme v současnosti neutrální.

15.31 Vácha: Na rozdíl od Fortuny je likérka Stock jeden z našich koní na akciovém trhu. Je to dáno i tím, že firma podniká ve správné oblasti, jejími majoritními trhy jsou Čechy a Polsko, kde se pije docela dost.

15.34 Bártek: Nám se Stock také líbí, zatím ho nepokrýváme, ale chystáme se na to. Je to zajímavý titul, jeden z mála na pražské burze, z pohledu možnosti akvizic. Firma je relativně málo zadlužená a chce růst prostřednictvím akvizic. Navíc obchodovaný podíl na burze je 100 %, což je dost unikátní. Může být tím pádem také sama akvizičním cílem.

15.36 Bártek: Orco Property Group je podle mě v podstatě mrtvá. Není to otázka posledních dvou let, kdy do firmy vstoupil Radovan Vítek, je to dlouhodobější problém. Spousta developerských projektů firmy by měla šanci, kdyby měla dobře vyřešené financování a došla na trh ve správnou dobu. To se nestalo. Jediná část firmy, která měla výraznější hodnotu, je Orco Germany. Záleží na tom, jak se k ní postaví současní akcionáři, především Radovan Vítek, nicméně pokud bych se měl podívat na tyto dvě firmy, vybral bych Orco Germany.

15.38 Vácha: Já mám Orco ve svém osobním portfoliu a nadšený nejsem. Rada pro investora, který to drží, je asi tak to, že když to udržel z ceny kolem dvou tisíc na současných 15 korun, tak už nemá cenu řešit, jestli to prodá. Pro mě je ta firma naprosto neprůhledná z pohledu corporate governance.

15.40 Bártek: CME má podle mě potenciál tak tři roky zůstat spekulativním titulem, nicméně v roce 2017 končí splatnost dluhopisů v objemu 900 milionů dolarů a v tu chvíli ji podle mě převezme její současný majoritní akcionář Time Warner.

15.42 Vácha: Z pohledu nového investora, pokud na CME nemá jednoznačný názor a v oblasti se nevyzná, rozhodně bych mu to nedoporučil.

15.43 Vácha: Aktuálních příležitostí v oblasti nových projektů moc není. Podpora výroby elektřiny ze slunce je v Čechách v podstatě zastavená, takže se investoři musejí spolehnout na existující projekty. Obnovitelné zdroje jsou třída aktiv s poměrně specifickými riziky. Z produkčního pohledu je to nesmírně jednoduché - voda teče, slunce svítí -, ale vidíme, co se v českých zemích i v okolí děje, například zde byla výrazná retroaktivní daň z tržeb. Další zásah ze strany státu by asi přijít neměl, ale jistí si tím nemůžeme být.

15.47 Bártek: Nemyslím si, že by Pegas vydával nové akcie z titulu vnitřních problémů, má silné cashflow. Pokud tedy nové akcie vydávat budou, pak spíše za cílem investice.

Jiří Hrabal (ING Investment Management) a Martin Urban (brokerjet ČS): Diskuze o large caps na pražské burze

16.10 Hrabal: Není jednotlivá událost, která by hýbala jen pražskou burzou. Tři nejdůležitější události, které budou ovlivňovat region CEE, jsou pozitivní růst ekonomiky, vývoj krize Ukrajina-Rusko a vývoj polské penzijní reformy.

16.15 Hrabal: Myslím si, že vliv uvolnění měnové politiky ECB na regionální trhy nebude zásadní, spíše zprostředkovaný, protože regionální trhy jsou ve vleku rozvinutých trhů. Dopad by mohl být veskrze pozitivní, protože bude dostatek likvidity.

16.17 Hrabal: Regionálně máme v portfoliu zastoupený v podstatě celý region, tedy české, polské, maďarské i rumunské akcie. Obzvláště v Rumunsku díky privatizaci čekáme silný růst.

16.19 Hrabal: Růst ekonomiky se, co se týká pražské burzy, bude asi nejvíce realizovat přes banky.

16.20 Urban: Akcie ČEZ mají sice nějaké problémy, ale stále jsou zajímavé.

16.20 Hrabal: Jedna z největších regionálních bank je podle mě Komerční banka, má v podstatě čistou expozici na ČR, stabilní dividendový výnos, výsledky mírně za očekáváním. Dá se očekávat nějaká mimořádná dividenda. Pojišťovna VIG je v podstatě podobný příběh - v regionu největší, konzervativní management a dividendový výnos kolem 3,5 %. Erste je také v top 3 v regionu a její hospodaření se bude zlepšovat.

16.23 Urban: Můžeme mluvit o Komerční bance i o VIG, jsou to finanční společnosti, které mají dobrou pozici proto, že mají dobře vyčištěné rozvahy a nezatěžují je problémy, které zasáhly jiné finanční instituce v eurozóně. Na druhou stranu se proto obtížněji hledá příběh, který by mohl přispět k růstu. Jsou ideální pro investora, který hledá jistotu, pro toho, kdo hledá výnos, příliš ne.

16.24 Urban: Telefónica C.R. je podle mě už málo zajímavá, má našlápnuto k odchodu z burzy. Investoři by spíše měli její akcie prodat a zaobírat se jiným směrem, zde prostor nevidím.

16.25 Hrabal: Z našeho pohledu, dokud je akcie obchodovaná, má smysl se jí zaobírat. Je vysoce pravděpodobné, že skupina PPF se v budoucnu rozhodne pro stažení z burzy, ale prozatím tento krok učiněn nebyl. Je otázka, jestli akceptovat povinný odkup, nebo počkat až na odkup související se stažením z burzy. Ve hře je pořád osmnáctikorunová dividenda.

16.27 Hrabal: Co se týká NWR, z pohledu naší investiční strategie si myslím, že ten názor je jasný - my zhruba poslední dva roky tuto akcii ve svých portfoliích neměli. Vývoj za poslední dva roky nám dal za pravdu - je to čistá sázka na ceny uhlí, nic jiného podstatného tam roli nehraje a hrát nebude.

16.28 Urban: Riziko kolem NWR je velmi vysoké - společnost má omezenou hotovost, která jí brzy dojde, a tato společnost by měla zkrachovat. Jsou tam však zájmy, které další vývoj mohou ovlivnit.

16.30 Hrabal: Přibližně za rok by NWR mohla zůstat bez hotovosti.

16.32 Urban: Je velmi malá pravděpodobnost, že by se cena uhlí zvýšila.

16.33 Urban: Zátěžové testy, které se letos očekávají, podle mého názoru mohou mít vliv na bankovní sektor, ale je asi předčasné dělat závěry. Čekáme na přesné podmínky zátěžových testů, v cenách bank to nyní ještě započítáno není.

16.34 Hrabal: Souhlasím a také se nedomnívám, že by zátěžové testy měly mít negativní vliv.

16.35 Urban: Přiznám se, že se spíše orientuji na Evropu, Ameriku nebo český trh, ale ne už tolik na region. Naši klienti příliš nechtějí podstupovat měnové riziko spojené například s polským zlotým.

16.37 Hrabal: Z mého pohledu je ČEZ transparentní společnost se solidním dividendovým výnosem. Záporem je to, že ČEZ závisí na ceně elektřiny.

16.38 Urban: ČEZ obchoduje s komoditou, která tady je a musí být, proto si myslím, že ČEZ by v portfoliu klienta být měl. Negativem je cena elektřiny, která na něj má zásadní dopad a zřejmě se jen tak rychle nezmění.

16.40 Hrabal: V budoucnosti se dá očekávat, že výplatní poměr, který je nyní kolem 60 %, by mohl vzrůst.

16.41 Urban: Zasahování vlády může být negativum. Mezi managementem a hlavním akcionářem by měl panovat soulad, ale je otázka, jak se to bude vyvíjet.

16.42 Hrabal: Ukončení tendru na Temelín je z našeho pohledu pozitivní.

16.42 Urban: Z našeho pohledu krátkodobě pozitivní, otázka je, jak to bude vypadat za deset let.

16.44 Urban: Takto nízká silová cena elektřiny není udržitelná.

16.45 Hrabal: Index PX by na konci roku mohl být zhruba +10 %, Vítězi by mohly být Erste, Komerční banka, VIG, z těch menších Stock a Fortuna.

´16.46 Urban: My také věříme bankovním titulům, případně VIG, index by měl vzrůst tak o 5 %.

Martin Novák: Skupina ČEZ

16.48 Novák: ČEZ je z 30 % vlastněn zahraničními investory. Působíme v teritoriu od Německa až po Turecko, drtivá část našeho EBITDA pochází z České republiky. Z ostatních států máme výrobu jen v Polsku a Bulharsku, kde máme černouhelné elektrárny, ve zbývajících zemích jde spíše o distribuci.

16.51 Novák: EBITDA v loňském roce byl zhruba 82 miliard korun. Největší část zisku tvoří výroba a trading silové elektřiny (46,9 miliardy korun), proto jsou pro nás ceny elektřiny tak důležité.

16.52 Novák: Odpovědí na to, jestli bude energetická firma zisková, nebo ne, je složení její kapacity a výroby. ČEZ má dlouhodobou konkurenční výhodu díky jaderné energii. Vyrábět z jádra je nesmírně levné, jakmile elektrárna jednou stojí.

16.54 Novák: ČEZ patří do hlavní trojky nejvíce ziskových firem evropské energetiky. Před ním jsou už jen finská společnost Fortun a rakouská Verbund, obě pracují s energií z vody.

16.55 Novák: Máme jen 2,3násobek EBITDA zadlužení (v našem průmyslu je průměr 3,2), nižší než my má jen PGE. Toto má velký vliv na rating, na to, jak se budete financovat v případě krize. Spolu s francouzskou EDF jsme za poslední dva roky neutrpěli změnu ratingu, všichni ostatní šli s ratingem dolů.

16.56 Novák: V roce 2014 čekáme pokles EBITDA z 82 na 70,5 miliardy korun kvůli klesajícím cenám elektřiny. Čistý zisk by měl klesnout na 27,5 miliardy z 35,2 miliardy korun a provozní zisk z 72,2 miliardy na 64,1 miliardy. Návrh dividendy za loňský rok je 40 korun. Nominálně se jedná o stejnou částku jako loni, ale výplatní poměr roste 54 % na 61 %.

16.58 Novák: Česká republika nemá z hlediska energetického trhu žádnou relevanci. Cena elektřiny se stanovuje v Německu.

17.00 Novák: Cena elektřiny se stanovuje pouze podle variabilních nákladů. Nezáleží na tom, kolik mě stála elektrárna, ale kolik mě stojí tu elektřinu vyrobit. Nejlevnější jsou z větru a vody, nejdražší je pálit topné oleje.

17.04 Novák: Cena elektřiny závisí tedy na tom, kolik dostupných zdrojů je (vítr, voda, hnědé uhlí,...), a kolik stojí daná komodita (ceny uhlí rapidně klesají).

17:05 Novák: Žijeme ve světe levných komodit, ceny uhlí a plynu jsou nízko. Povolenky stagnují a poptávka v Evropě neroste, zdrojů je mnoho. Proto cena elektřiny bude velmi pravděpodobně nějakou dobu ještě stagnovat.

17.07 Novák: Reagujeme zajišťovací politikou. Prodáváme elektřinu dopředu až na sedm let, ale prodávali jsme i desetileté kontrakty. Na burze můžete prodávat kontrakty na 3 roky dopředu.

17.07 Novák: Na rok 2014 máme zcela prodáno, na rok 2015 máme prodáno 75 % při ceně 40,5 EUR/MWh, což je oproti tržním 33-34 EUR solidní, problém je, že tato cena stále klesá.

17.10 Novák: Nacházíme se v segmentu, který není úplně šťastný při klesajících cenách elektřiny. Díváme se na tři horizonty: 1-5 let, tedy co můžeme dělat hned - vylepšovat výrobní zdroje, například to, abychom mohli snadno zapínat a vypínat hnědouhelné elektrárny. Dále konsolidovat aktivity v zahraničí a vnitřně zefektivnit své finance. Pak sledujeme horizont 5-10 let, kde se snažíme rozvíjet růstové příležitosti, například zhodnocovat zákaznickou bázi - zavedení mobilních telefonů nebo distribuce plynu. Třetí horizont je více než 10 let a zde se snažíme nové příležitosti vytvářet - jedná se o oblast čistých technologií, chytrých sítí a výzkumu a vývoje. Je to to, co může úplně přepsat energetiku.

17.14 Novák: Máme sedm strategických programů, každý člen představenstva má něco na starost. Na rozvoj Temelína se dále díváme, není to úplně u ledu. Druhou součástí je dlouhodobý provoz Dukovan. Třetí je konsolidace zahraničí, snížení expozice na neperspektivních trzích, čtvrtá je oblast výkonnosti a podnikavosti - z jedné části to je o finančním řízení, ale také o orientaci na výnosy. Pátý program jsou obnovitelné zdroje, šestým orientace na zákazníka a sedmým nová energetika.

17.18 Novák: S prodejem plynu jsme začali v roce 2009, dnes máme 11% tržní podíl. Zákazníkům nabízíme i mobilní služby, máme 62 tisíc klientů.

17.19 Novák: ČEZem hýbe cena elektřiny na německém trhu, a pak také regulace na českém trhu. Ale cena elektřiny je klíčová.

17.23 Novák: Já primárně investuji do ETF, na akcie nemám úplně čas. Pravidelně investuji i do fondu Top Stocks.

17.25 Novák: Výplatní poměr u dividendy ČEZ je dnes 50-60 %, teď, když nemáme před sebou výdaje za dostavbu Temelína, se můžeme dívat na to, jak tu hotovost použít. Pro akcionáře je krátkodobě dobré, aby dostali co nejvyšší dividendu, ale středně- a dlouhodobě je dobré investovat. Nad dividendovou politikou se proto dost rozmýšlíme. Není vyloučené, že budeme v příštích letech zvyšovat výplatní poměr, ale zvažujeme i možnost akvizic nebo výstavby nových projektů například v Polsku.

Zdeněk Radil: Pivovary Lobkowicz Group

17.36 Radil: Úpis byl úspěšný, upsaly se řádově desítky procent za 160 Kč. Stávající akcionáři akcie prodávat nebudou, pouze pouštíme do společnosti nové, čímž navýšíme základní kapitál.

17.37 Radil: Celková emise je tedy nakonec 404 800 tisíc akcií, což odpovídá tržní kapitalizaci 1,87 miliardy korun.

17.38 Radil: Získané prostředky chceme dát do rozšíření distribuční sítě, diskutujeme o akvizicích a chceme se věnovat exportu a podpoře marketingu.

17.40 Radil: PLG jsou čtyřka na českém trhu měřeno tržbami na českém trhu a pětka měřeno celkovými tržbami (včetně exportu), protože Budvar má mírně vyšší export než my.

17.43 Radil: Náš největší pivovar je v Protivíně. Vlastníme dalších šest. V regionech, kde nemáme pivovar, máme distribuci řešenou externě.

17.45 Radil: Free flow na burze bude kolem 20 %. Můj podíl po IPO bude 3 %.

17.46 Radil: V posledních letech jsme masivně investovali do rozvoje.

17.47 Radil: Zaměřujeme se na prémiový segment.

17.51 Radil: Byli jsme první na trhu, kdo přišel s takzvanými mix packy, jako byl například předvánoční karton s dvaceti různými pivy.

17.52 Radil: V následujících letech se chceme zaměřovat na gastronomický segment, prémiová piva, možné akvizice, o jedné zrovna jednáme, je předjednaná na rok 2014 (přibližně ve výši 100 milionů korun), a exportní růst. Evidujeme poptávku po uzavření nových smluv s gastro zákazníky, která vyžaduje počáteční investici 125 milionů korun. České pivo nepotřebuje příliš propagovat v zahraničí, má velmi dobrý zvuk. Nejvíce vyvážíme na Slovensko, do Německa a Ruska.

17.56 Radil: Je naprosto reálné, že EBITDA marže, která je dnes 16,4 %, v následujících letech přesáhne 20 % díky naší expanzi v gastronomickém sektoru.

18.02 Radil: Následující dva roky cítíme tak silnou poptávku po svých produktech, že zisk budeme reinvestovat, ale potom se investoři dividendy dočkají. Bude záležet na příležitostech, které za ty dva roky na trhu budou, ale staneme se tradičním dividendovým titulem.

18.03 Radil: Současná utilizace pivovarů je 54 %, nicméně plná není 100 %, ale 75 %. Je tam tedy mezera ne mezi 54 % a 100 %, ale jen mezi 54 % a 75 %. Preferujeme spíše organický růst.

Kdy a kde se koná jarní Investiční fórum a následná Tour?

26. května 2014 od 13 hodin

Praha Hotel DAP, Vítězné náměstí 4/684, Praha 6 (konferenční sál)

28. května 2014 od 16 hodin

Karlovy Vary Bankovní institut vysoká škola, Chebská 48/73

29. května 2014 od 16 hodin

Hradec Králové Univerzita Hradec Králové, Fakulta informatiky a managementu, Hradecká 1249/6

3. června 2014 od 16 hodin

Ostrava Vysoká škola báňská – Technická univerzita Ostrava, Havlíčkovo nábřeží 3120/38A

4. června 2014 od 16 hodin

Brno Mendelova univerzita, Zemědělská 1665/1

Registrace zde: Investicniforum.info/registrace

Fórum bude rozděleno do několika tématických bloků:

- Skryté kouzlo pražské burzy: Příležitost pro investory i emitenty

- Příležitosti ve velkých firmách (large caps) na pražské burze

- Příležitosti v malých firmách (small caps) na pražské burze

- Budoucí IPO na pražské burze

- Jak úspěšně investovat do českých akcií

Registrace zde: Investicniforum.info/registrace

Hosté 6. Investičního fóra a navazující Tour

Günter Deuber (hlavní ekonom Raiffeisenbank)

František Řezáč (generální ředitel Pegas Nonwovens)

Aleš Jelínek (člen představenstva E4U)

Lukáš Vácha (obchodní ředitel Conseq Investment Management)

Martin Novák (finanční ředitel ČEZ)

Jiří Hrabal (portfoliomanažer ING IM)

Igor Müller (portfoliomanažer ING IM)

Martin Urban (hlavní makléř brokerjetu ČS)

Zdeněk Radil (generální ředitel Pivovarů Lobkowicz)

Petr Koblic (generální ředitel BCPP)

Seznam hostů aktualizujeme a doplňujeme.

Registrace zde: Investicniforum.info/registrace

Aktualita pro rok 2026

Aktuality