Proč (ne)mít strach z indexu strachu

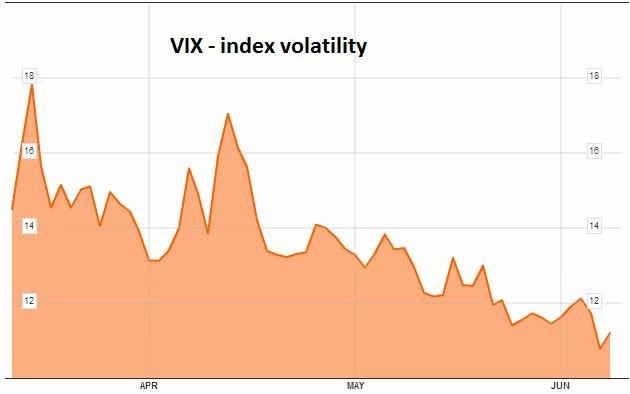

Index volatility VIX, přezdívaný také index strachu, klesá na předkrizová minima. Na první pohled se zdá, že investoři jsou ohledně dalšího vývoje trhů klidní. Ale co nám vlastně index VIX říká?

Když se řekne "index strachu", může to vyvolat pocit, že když roste, je potřeba začít panikařit, a když klesá, můžeme být zcela klidní. Pravdou ovšem je, že VIX indexem strachu nikdy nebyl a ani nebude. Je to jen ukazatel prémie opčních produktů odvozených z trhu. Z trhu, který se obchoduje na svých rekordních maximech.

A jak vám řekne každý opční obchodník, volatilita klesá, když trh roste, a roste, když trh klesá. VIX neurčuje další vývoj trhu, VIX trh následuje.

Také se často píše, že VIX je tak nízko, protože investoři věří v další růst trhu a spatřují nízká rizika poklesu. Jenže to je jen část celého příběhu. Indikátor volatility je totiž na nízkých úrovních nejen proto, že investoři hýří optimismem, ale i proto, že jsou zoufalí. Jsou tak zoufalí, že neutrácejí peníze za ochranu proti propadu cen, ale snaží se za každou cenu vydělat na rostoucím trhu.

Mnoho fondových manažerů zaostává za indexem. Kdyby si kupovali ochranu proti propadům, ještě by výkonnost svých fondů zhoršili. Kdo by se také potřeboval zajišťovat proti propadům, když ECB dala jasně najevo, že bude pumpovat další peníze na trh?

Z indexu VIX tedy může jít strach. Nejde ale jen o strach z jeho případného růstu, ale také z jeho podezřele nízkých hodnot.

Takto se na index VIX dívá Mikuláš Splítek z brokerjetu ČS:

Podle mnohých se v případě nízkých hodnot indexu VIX jedná o "klid před bouří". Například derivátový stratég z Credit Suisse Mandy Xu pro Financial Times říká: "Když jsou trhy vysoko, volatilita bývá nízká. Pohybují se inverzně." Je to opravdu tak? A dá se na samotných pohybech volatility vydělat?

Nejprve se podívejme, co VIX představuje. Volatilita obecně označuje míru kolísání (obvykle jako směrodatnou odchylku těchto změn během určitého časového úseku). VIX ukazuje očekávaný pohyb indexu S&P 500 během dalších 30 dní, ovšem na roční bázi. Pokud je VIX 11, trh předpokládá pohyb 11%/√12 = 3,17 % během následujícího měsíce s pravděpodobností 68 % (jedna směrodatná odchylka oběma směry). Ono "očekávání" je dáno tím, že pro výpočet jsou použity ceny opcí na tituly z S&P 500.

Lidé mají pocit, že hodnota VIX naznačuje ocenění akciového trhu, ačkoliv udává pouze míru kolísání, nikoli směr pohybu (růst/pokles). Tento názor je do určité míry pochopitelný, protože vychází ze zkušenosti a Black-Scholesova modelu oceňování opcí. V něm jsou proměnnými cílové ceny, čas, úrokové sazby a historická volatilita. Pokud se ceny pohybují zbrkle, vypisovatelé opcí vyžadují větší prémie, protože je větší šance, že cílové ceny budou dosaženy. Intuice nabádá, že to se děje při propadech trhů, které jsou vždy razantnější než růsty. Vysoká hodnota VIX by tedy měla značit nákupní příležitosti. Naopak nízká hodnota VIX je onen "klid před bouří", propady přichází neočekávaně. Dle mého názoru jsou oba závěry mylné, pokud jste běžným investorem.

VIX nemá predikční hodnotu, je pouze odrazem volatility historické. Seriózní studie zkoumající korelaci mezi hodnotou VIX a hodnotou indexu S&P 500 za delší časový úsek (řekněme 3 roky od okamžiku predikce) by musela selhat. Odborníci vypisující opce s takovým časovým horizontem totiž téměř neoperují, měsíce jsou maximem, spíše ovšem týdny. Proto je VIX zkreslující už jen ve svém ročním vyjádření (vzpomeňte, že hodnota 11 = očekávání 11% změny ročně). Dlouhodobý investor může VIX s klidem ignorovat.

Ani traderovi VIX nijak zvlášť nepomůže, ze statistických důvodů. Jak ukázali Goldstein a Taleb (2007), často mícháme dohromady dva koncepty – směrodatnou odchylku a absolutní průměrnou odchylku. Když se index s průměrným ročním výnosem 0 % pohybuje v průměru o 1 % denně (někdy 0,6 %, jindy o 1,4% atd.), není jeho denní směrodatná odchylka 0,01, jak by se mohlo intuitivně zdát. V normálním rozložení je jeho směrodatná odchylka 0,0125, tedy o 25 % vyšší. Pokud není rozložení normální, a k tomu v případě individuálního investora často dojde, protože on většinou zvolí jen pár akcií, může být rozdíl mezi směrodatnou odchylkou (obvykle definující volatilitu) a absolutní průměrnou odchylkou (často chápanou jako volatilita) až stovky procent!

Co takhle nápad spekulovat na pohyb samotného indexu VIX? Vnitřní hlas říká, že volatilita přece nemůže zůstat neomezeně dlouho tak nízká. To je zřejmě pravda, ale může zůstat nízká do doby, než většina spekulantů přestane být solventní. Na VIX můžete spekulovat prostřednictvím ETF (manažeři fondu musejí nakupovat kontrakty) či futures (kontraktů samotných), obojí jsou ze své podstaty pákové nástroje, které mají náklady na držení. Pouze genialita v časování může přinést zisk, jinak vám čas postupně podřeže větev počátečního vkladu. Slovy Benjamina Grahama: "máte plné právo spekulovat, a plné právo toho později litovat." Mohu-li radit, pusťte VIX z hlavy.

Veškeré názory uveřejněné v tomto textu jsou mým soukromým názorem, obsah nebyl konzultován se zaměstnavatelem, společností BROKERJET České spořitelny, a.s., a mohou být v přímém rozporu s jeho názorem.

Z aktuální poznámky analytiků z ČSOB na téma převládající nízké volatility:

Centrální banky mají lví podíl na poklesu volatility. Garance nízkých a stabilních sazeb zkrotila krátký konec výnosových křivek ve většině vyspělého světa. Stabilnější krátkodobé sazby se současně odrážejí v nižší rozkolísanosti měnových párů, volatilita na EUR/USD od začátku roku klesá a je na mnohaletých minimech. Na delším konci zase tlumí volatilitu mimořádně nízká inflace. Akciové trhy bez větších výprodejů nepřetržitě rostou i proto, že centrální banky (kvůli nízké inflaci) slibují investorům levné peníze na dlouhou dobu.

Období extrémně nízké volatility mnoha hráčům na trhu začíná připomínat éru před startem velké finanční krize, kdy trhy opustil strach a banky začaly půjčovat ve velkém, aniž by rozlišovaly kvalitu projektů. Peníze dostávala levně řecká vláda i nezaměstnaní Američané na hypotéky. Aktuálně ale ještě tak daleko nejsme. Alespoň ve vyspělém světě neprovází pokles volatility a strachu nijak výrazný rozjezd úvěrů. Naopak, v eurozóně ještě úvěry dále padají. Jedno z mála míst, kde levné peníze už mohly stihnout nafouknout škodlivé bubliny, jsou některé rozvíjející se trhy, například v Turecku úvěrová dynamika v posledních letech překonávala v průměru 20 %.

Zdroj: CNBC

Aktualita pro rok 2026

Aktuality