Paradox pokrizového růstu podílových fondů aneb Není všechno zlato, co se třpytí

Americké akcie na začátku března oslavily šesté narozeniny býčího trhu. Od března 2009, kdy se burzy po finanční krizi z předchozího roku dostaly na své lokální dno, se jim i přes pár drobných zakolísání dařilo a index S&P 500 dosud zpevnil o více než 200 %. To nahrává nejen individuálním investorům, ale i správcům podílových fondů. Těm druhým však více, než by si zasloužili.

Zejména akciové podílové fondy od finanční krize vykazují slušné zisky, což odhodlaní investoři oceňují posíláním dalších peněz jejich správcům s vidinou dalšího zhodnocení úspor. Zarážející ale je, že se akciové podílové fondy u investorů těší takové oblibě, když naprostá většina z nich nedokáže dosahovat stabilní výkonnosti.

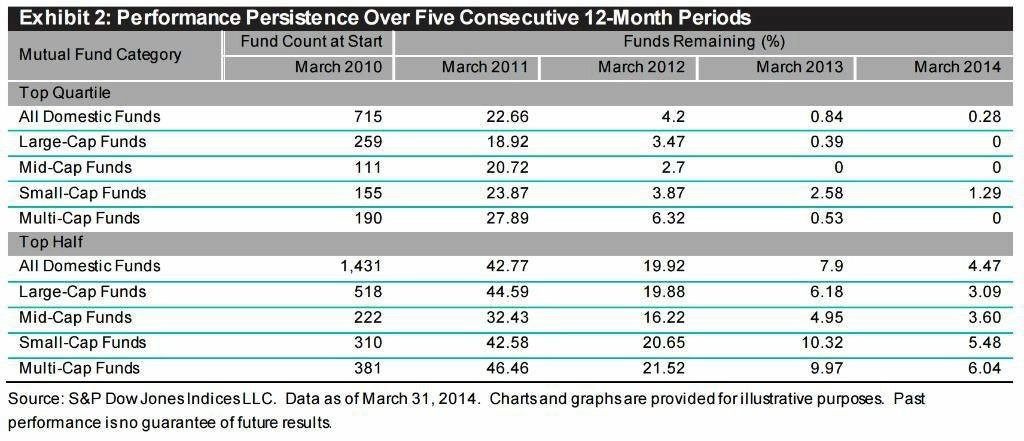

Jeff Sommer z New York Times se v jedné ze svých analýz věnuje tomu, jaký podíl fondů z oblasti kolektivního investování dokáže pravidelně překonávat konkurenci. Z více než 2 800 aktivně spravovaných akciových podílových fondů vybral Sommer čtvrtinu těch s nejlepší výkonností a z nich dále vybral ty, které se od roku 2010 v nejlepší čtvrtině umístily v každých 12 měsících.

Výsledek Sommerova průzkumu profesionálním portfoliomanažerům zrovna nelichotí. Ze všech sledovaných fondů se do finále loni probojovaly jen dva - Hodges Small Cap a AMG SouthernSun Small Cap. Jinými slovy, vybírat fondy s vidinou pravidelného dosahování nadprůměrných zisků je jako házet si mincí.

"Z výsledků tohoto sledování nelze jednoznačně určit, zda je výkonnost fondů v jednotlivých letech dílem náhody, nebo za ní stojí zkušenosti jejich manažerů," upozorňuje Keith Loggie ze společnosti S&P Dow Jones Indices. "Věřím, že většina správců fondů má bohaté zkušenosti a výsledky jejich práce nejsou jen výsledkem náhody, zároveň ale historický vývoj ukazuje, že fondy nelze vybírat jen pohledem do zpětného zrcátka."

Sommer výkonnost podílových fondů vyhodnocuje vždy ke konci března aktuálního roku, takže se nyní pomalu blíží "uzávěrka" dalšího ročníku. Vše přitom prozatím naznačuje, že letošní rok bude pro tuto statistiku rokem posledním. Pokud se totiž výkonnost Hodges Small Cap a AMG SouthernSun Small Cap během několika dnů zázračně nezlepší, což je vysoce nepravděpodobné, vypadnou z výběru i tito dva poslední mohykáni.

Fond AMG SouthernSun Small Cap od začátku loňského dubna ztrácí i po započtení dividendy přes 4 %, přičemž se v posledních devíti měsících dokonce propadl až do čtvrtiny fondů s vůbec nejhorší výkonností. Fond Hodges Small Cap sice roste, ale jen o zhruba 5,5 %, což ho řadí pouze do horní třetiny fondů podle výkonnosti. "Dříve nebo později se to stát muselo," řekl Sommerovi Craig Hodges, zakladatel a manažer fondu Hodges Small Cap, s tím, že jeho fondu ve výraznějším růstu bránil zejména nečekaný prudký propad cen ropy.

Pro investory z toho plyne jasný vzkaz. Při střednědobém až dlouhodobém investičním horizontu je vybírání podílových fondů ztráta času. Mnohem výhodnější je investovat do indexových fondů, jejichž výkonnost kopíruje výkonnost celého trhu, který je ve srovnání s fondy složenými z jednotlivých titulů mnohem méně volatilní.

Zdroj: New York Times

Aktualita pro rok 2026

Aktuality