Jak je to s tím nadhodnocením akcií?

Po dlouhém býčím trendu přichází zpravidla do módy tvrzení, že jsou akcie nadhodnocené. Stejně je tomu i v současnosti, a to i přes nedávné mohutné propady. Zastánci tohoto tvrzení argumentují vysokými hodnotami ukazatelů P/E nad dlouhodobými průměry a nadprůměrnými výnosy, které mají na svědomí přehnaně vysoké ceny. Jak je ve skutečnosti?

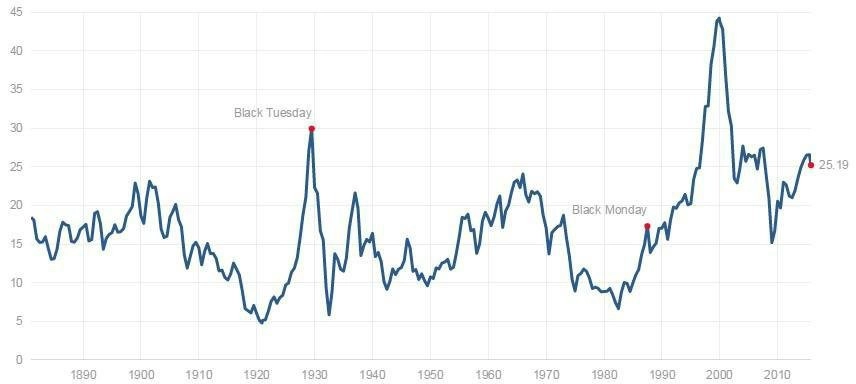

Pokud se budeme chtít podívat na ocenění, jako měřítko lze použít Shillerovo P/E, neboli CAPE (P/E očištěné o cykly), a to díky jeho popularitě a dobré dostupnosti dat. Současná hodnota CAPE je 25,19. Při porovnávání s průměrnými hodnotami je ale potřeba brát v úvahu také časový rámec. Pokud bychom brali data od roku 1928, což je první rok, v němž jsou dostupná kvalitní data za celé období, je dnešní hodnota značně nad dlouhodobým průměrem (17,9). Od roku 1928 do roku 1989 je totiž průměrná hodnota CAPE velmi nízká, pouze 14,7. Při měření od roku 1990 do roku 2014 se ale dostaneme na mnohem vyšší průměr, přesněji 25,7.

Pokud se ale podíváme na průměrné výnosy, rozdíl mezi danými obdobími nebyl vůbec tak dramatický. Mezi lety 1928 a 1989 byl průměrný roční výnos indexu S&P 9,9 %, mezi lety 1990 a 2014 to bylo 9,6 %. Pokud porovnáme výnosy celého indexu S&P se speciálním indexem orientovaným zejména na hodnotové akcie, zjistíme, že tento index měl v prvním období průměrný roční výnos 11,9 % a v pozdějším období pak 12,5 % (v tomto případě byl pro srovnání využit Asset Class Index, v němž měl index S&P 500 zastoupení 30 %, DFA US Large Value Index, zahrnující velké hodnotově orientované společnosti, rovněž 30 % a DFA US Small Value Index, zahrnující malé hodnotové tituly, měl zastoupení 40 %). Z toho vychází, že jak výnosy indexu S&P 500, tak výnosy indexu orientovaného na hodnotové akcie nejsou prakticky závislé na historickém průměrném ocenění akcií.

Při pohledu na výnosy v posledních letech je potřeba přiznat, že průměrné roční výnosy po roce 2009 u indexu S&P 500 (17,2 %) i u indexu hodnotových akcií (19,5 %) jsou vysoce nad dlouhodobými průměry. To se ale po roce 2008, který byl nejhorším od roku 1930, dalo očekávat. Po 40% propadu byl na trzích cítit velký pesimismus a nízké ceny byly dobrým odrazovým můstkem pro nadprůměrné výnosy.

Podobně tomu bylo šest let po Velké depresi na začátku 30. let, kdy index S&P 500 vynášel 16,9 % ročně a index hodnotových akcií 20 %. Po silném medvědím trhu v letech 1973 a 1974 byly roční výnosy v následujících šesti letech ještě vyšší, konkrétně 17,5 %, respektive 27,3 %.

Z tabulky ale jednoznačně vyplývá, že v dlouhodobých intervalech jsou výnosy na trzích pozoruhodně konzistentní.

Na první pohled je jasné, že ve velmi dlouhém horizontu i v nejkratším srovnávaném období byly výnosy podobné, stejně tak jako byly podobné nadvýnosy indexu hodnotových akcií.

Z uvedeného lze vyvodit, že akcie nyní nejsou nadhodnocené. Silné období v posledních letech vyplývá z výrazných propadů, které tomuto nadprůměrnému růstu předcházely, podobně jako tomu bylo ve 30. a 70. letech. V přiměřeně dlouhých horizontech jsou výnosy konzistentní a nejsou závislé na dlouhodobém ocenění, prezentovaném cyklicky očištěným ukazatelem P/E. A i když bylo průměrné ocenění akcií na začátku minulého století mnohem nižší než dnes, průměrné výnosy jsou dlouhodobě prakticky stejné.

Zdroj: servowealth.com

Aktualita pro rok 2026