Dva signály, že to s výnosy investorů v příštích letech nebude slavné

V roce 2016 většina trhu neočekává od akcií žádnou výraznou rally. S dluhopisy v USA to nebude o mnoho lepší.

Pro spíše opatrné výhledy vývoje cen akcií existuje řada důvodů, mimo jiné nadprůměrné ocenění. Cullen Roche z Orcam Financial Group ale upozorňuje na něco trochu jiného. "Míra alokace peněz investorů do akcií je nadprůměrná, což v historii zpravidla předznamenávalo nižší průměrné výnosy z akcií v následující dekádě," píše.

Investoři podle něj na americkém akciovém trhu mohou očekávat přinejlepším roční zhodnocení okolo 5 % v příštích deseti letech. K tomu upozorňuje na stále velice výnosy státních dluhopisů (to platí nejen pro USA, ještě patrnější je to v Evropě). "Celkově tak modelové portfolio sestavené z akcií a bondů v další dekádě nenabídne investorům ani zdaleka tolik, na kolik si zvykli v letech po krizi," doplňuje Roche.

Investování se tedy opět stává výzvou, oblastí, kde by nadprůměrných zisků měli dosahovat ti, kdo nejlépe vyberou ty správné cenné papíry. Nebo ti s největším štěstím.

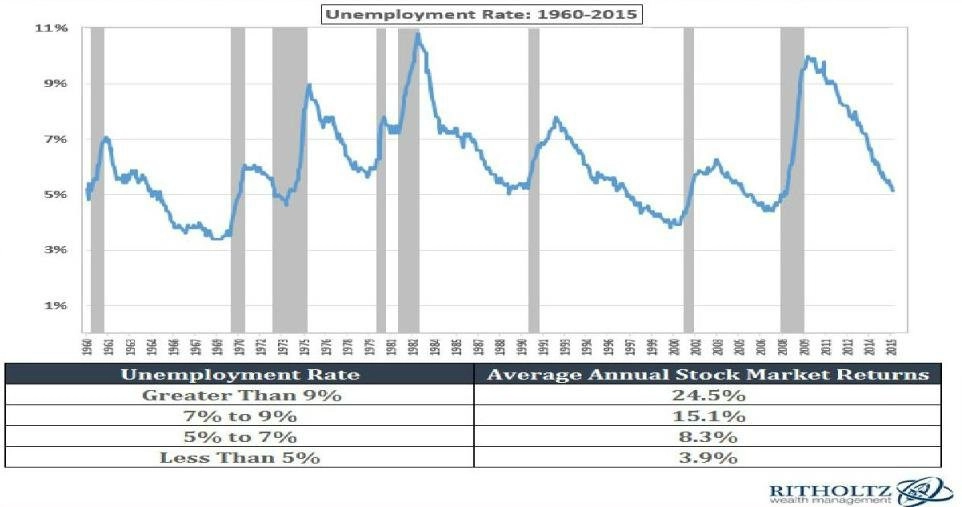

Komplikovat jim to paradoxně může zlepšující se stav americké ekonomiky. O silném dolaru a jeho dopadu na zisky amerických firem toho již bylo napsáno dost, Ben Carlson z Ritholtz Wealth Management ale upozorňuje na něco trochu jiného, byť souvisejícího. "Očekávaným ziskům z držení akcií prospívají recese a vysoká míra nezaměstnanosti. Ty totiž zpravidla srazí valuace na úrovně, při nichž se investice na několik let opravdu vyplatí. Nyní se ekonomice daří, což samozřejmě neznamená, že nemůžeme zažít další vlnu akciové rally, ale z historie vyplývá, že je spíše racionální připravit se na období nižších výnosů," říká manažer.

Investoři se podle všeho budou muset poohlédnout někde jinde než v USA, pokud chtějí své roční výnosy opět počítat v desítkách procent. Nezapomínejme ale na to, že trh umí překvapit a jít výrazně proti konsenzu. Stačí malá trhlinka v ose vyšší sazby v USA - silnější dolar - nižší zisky firem - vyšší výnosy dluhopisů, třeba nějaká krásná černá labuť, a výhledy vezmou rychle zasvé.