Výhled pro korunu: Měna bude silnější kvůli ČNB i blížícímu se inflačnímu vrcholu

Česká koruna se ke konci roku 2021 po překvapivém růstu domácích sazeb dostala opět na pozitivní vlnu a prorazila úroveň 25,00 EUR/CZK. Agresivnější politika České národní banky i prolomení klíčových bariér nás vedly k přepsání střednědobého výhledu na českou měnu - výhled posilujeme, zejména pro nejbližší měsíce.

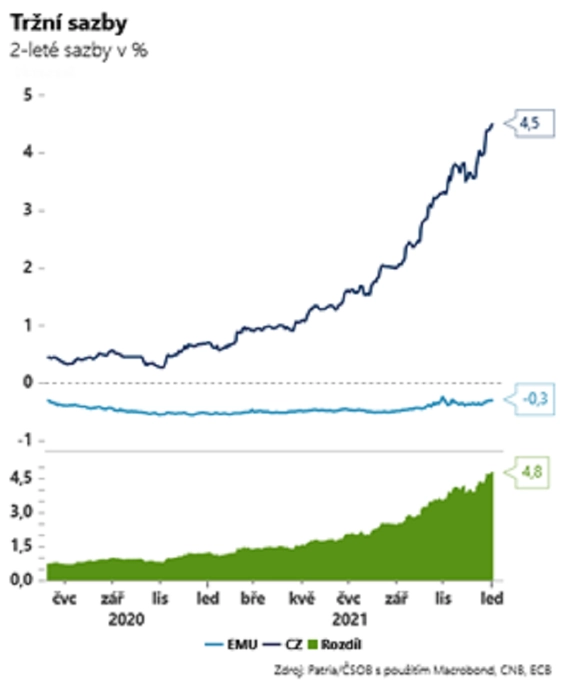

Guvernér ČNB Jiří Rusnok po prosincovém zasedání banky otevřeně přiznal, že nová prognóza (bude zveřejněna v únoru 2022) přinese výrazně vyšší inflační trajektorii než ta listopadová a sazby se mohou přiblížit k 5 %. My sice oproti centrální bance vnímáme citlivěji směrem k roku 2022 i některá protiinflační rizika (jež by mohla jestřáby v bankovní radě brzdit), například pomalejší růst mezd v průmyslu, tato rizika ovšem nebudou úplně patrná v nejbližších měsících.

Proto nově čekáme, že centrální banka ještě na únorovém a březnovém zasedání zvýší sazby kumulovaně o 75 bazických bodů na konečnou úroveň 4,5 % (s rizikem, že ČNB zasáhne více). Trhy sice už takový pohyb sazeb více méně očekávají (dvouleté sazby jsou v okolí 4,5 %), avšak vyšší domácí sazby a úrokový diferenciál vůči eurozóně mohou koruně ještě pomoci. A to zejména ve chvíli, kdy se inflace na vyspělých trzích (USA, eurozóna) dostane na začátku roku 2022 za svůj vrchol - to by mělo obecně přinést úlevu celému spektru rozvíjejících se trhů.

Zdroj: Patria/ČSOB

Komplikací pro korunu však bude nárůst míry zajištění exportérů ke konci roku 2021 a slabý výkon obchodní bilance - exportně zaměřený průmysl kvůli výpadkům v subdodávkách v roce 2021 klopýtal a nejinak tomu pravděpodobně bude alespoň v první polovině roku 2022. I proto, přes pozitivní revizi našeho výhledu, nadále očekáváme v roce 2022 o něco pomalejší zisky české měny než poslední prognóza ČNB (náš cíl pro šest měsíců je úroveň okolo 24,50 EUR/CZK, ČNB predikuje 24,10 EUR/CZK).

Zdroj: Patria Finance

Aktualita pro rok 2026

Aktuality