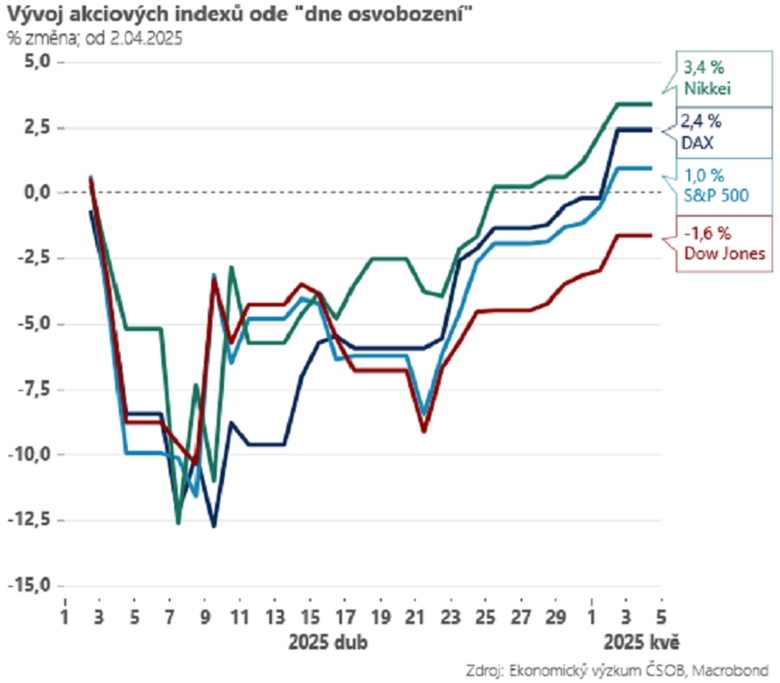

Glosa: Americké akcie se vrací na úrovně z doby před "dnem osvobození". Je to udržitelné?

Americké akciové trhy jako by se srovnaly s celní ofenzivou oznámenou Donaldem Trumpem v takzvaný den osvobození. Hlavní akciové indexy jsou zpět nedaleko úrovní z počátku dubna. Znamená to, že je vyhráno a "jede se dál"? Bohužel ne. Akciové indexy v posledních dvou týdnech těžily z kombinace několika příznivých faktorů, které se mohou v průběhu nadcházejících týdnů vyčerpat.

Zaprvé roli hraje lepší než očekávaná výsledková sezóna za první kvartál v USA. Dosavadní výsledky (reportovalo zhruba 70 % společností) ukazují na růst zisků o 12 % (oproti očekávání 6 % na jejím začátku). Příjemný pohled na bilanci a výsledky amerických podniků tak otupil strach z počátku dubna a přispěl k zastavení akciových výprodejů. Jedná se však do značné míry o "stará čísla", čemuž odpovídá i to, že naprostá většina reportujících společností rozebírala v hovorech s analytiky nejistotu spojenou s cly a zhruba čtvrtina z nich dokonce scénáře pro eventuální americkou recesi.

Zadruhé jsou úlevným faktorem posledních dvou týdnů makročísla, a to jak ze Spojených států, tak z Evropy. První ochutnávka dubnových podnikatelských nálad sice ukazuje na horšící se hodnocení zahraničních zakázek, ale celková nálada v průmyslu se zatím prakticky nezhoršila. Může to být do značné míry dáno tím, že vstup průmyslu do nového roku byl slušný a v dubnu zatím efekt cel v dodavatelských řetězcích jednoduše nebyl cítit. To se může změnit, zejména na trase Čína-USA, kde jsou v platnosti vzájemná cla ve výši prakticky znemožňující zahraniční obchod (výrazně přesahující 100 %). Plavba nákladní lodi z Číny do USA však může trvat až 40 dní, a americký byznys ani spotřebitel tak plnou sílu výpadků čínských subdodávek zatím nepocítili. V druhé polovině dubna jsme však už viděli meziroční pokles nových objednávek nákladních lodí na trase z Číny na západní pobřeží USA o skoro 50 %. Nálada se tedy může rychle měnit.

A zatřetí Donald Trump (zřejmě i pod tlakem okolí) začíná trochu obrušovat svoji protiobchodní rétoriku, nepřichází zatím s novou celní ofenzivou, naopak sahá k výjimkám z plošných cel (americký automotive, elektronika z Číny) a hovoří o pokroku v jednáních s Čínou. Trhy tak nabyly dojmu, že deeskalace obchodní války s Čínou je na spadnutí a další eskalace je v zásadě mimo hru. To může být až příliš optimistické čtení dnešní situace. Podle zpráv z Číny totiž zatím žádná vážnější jednání neprobíhají. Čínskou prioritou je, zdá se (na rozdíl od EU), snaha nevyjít ze střetu supervelmocí jako ta slabší, a nechce tak Donaldu Trumpovi nabízet jako první ústupky ani iniciovat start jednání. V takové atmosféře může být deeskalace obchodního napětí mezi Čínou a USA velmi složitá. A pokud přetrvají vzájemná cla na velmi vysokých úrovních (nad 50 %), roste pravděpodobnost, že Donald Trump nakonec bude muset zvážit další navýšení cel na nejbližší obchodní partnery Číny (Vietnam a Thajsko), kteří by se jinak jednoduše stali překladištěm pro zboží "Made in China".

Aktuality