Akciový optimismus může klamat. Dluhopisy, zlato i dolar varují před novou bouří, pozornost se upírá na Trumpův fiskální balíček

Navzdory tomu, že se americký akciový trh zotavil na úrovně ze začátku roku, další třídy aktiv vysílají mnohem opatrnější signály. Drobný pullback amerických akciových indexů z posledních dnů tak ani zdaleka nemusí být u konce. Rychlý návrat důvěry v akcie a užší kreditní spready může být jen iluzí stability. Makroekonomická realita je podstatně složitější a investoři do jiných aktiv než akcií dávají najevo obavy z hlubších strukturálních problémů. Ve čtvrtek přitom prošel Sněmovnou reprezentantů Trumpům daňový balíček. Ten dále zatíží americký rozpočet, pro firmy a akciový trh je ale vnímán jako pozitivní faktor.

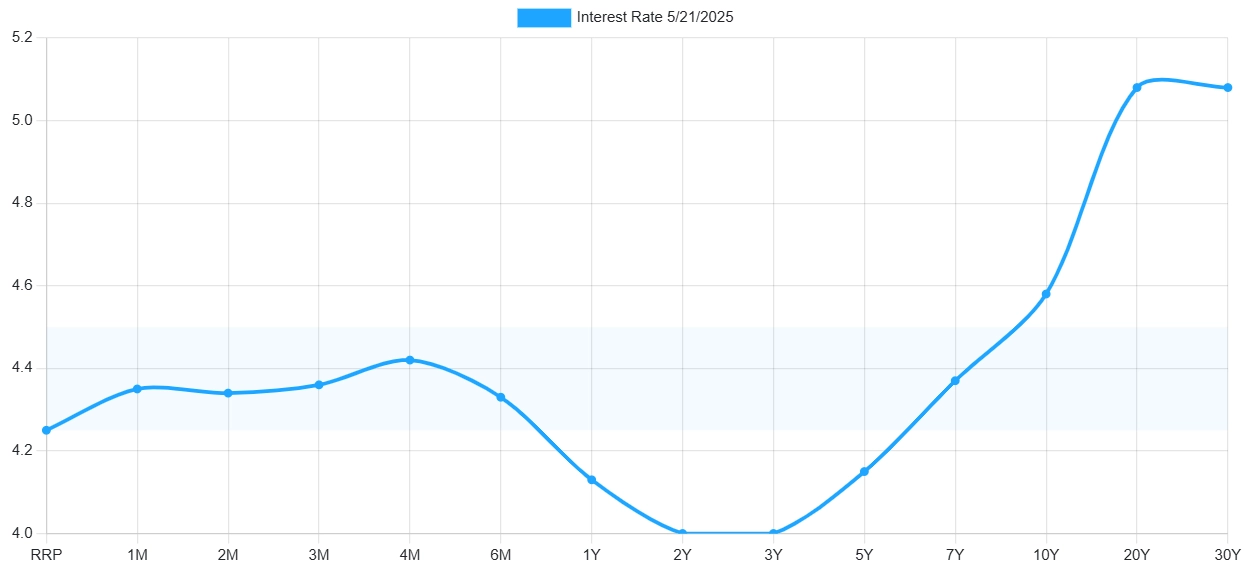

Trh s americkými státními dluhopisy dává najevo napětí. Výnosy dvouletých vládních bondů rostou, ale zůstávají pod úrovní z ledna, což zrcadlí očekávání pomalejšího hospodářského růstu. 10leté dluhopisy se obchodují s ročním výnosem kolem 4,5 %, tedy na úrovni, jež v historii brzdila ocenění akcií.

"Spouštěčem horší nálady na americkém trhu v posledních dnech je nízká poptávka po americkém dluhu ze strany primárních dealerů, kvůli které se vzdálený konec výnosové křivky vyšplhal nad psychologicky důležitou hranici 5 %, nejvýše od roku 2023," vysvětluje Dominik Rusinko z ČSOB Private Banking. "Příběh 'Sell America' se tak ani po relativním zklidnění situace na frontě obchodních válek zatím nevyčerpal. Pozornost trhů se přesouvá z obchodních záležitostí na americkou rozpočtovou politiku. Po snížení ratingu agenturou Moody’s jde zejména o fiskální balíček prezidenta Trumpa." Ten byl ve čtvrtek schválen Sněmovnou reprezentantů a míří do Senátu.

Ambiciózní balíček slibuje primárně prodloužení daňových úlev, které Donald Trump prosadil během svého prvního funkčního období. Nepůjde přitom o nic levného, odhady hovoří o zvýšení amerického dluhu o zhruba tři biliony dolarů v následující dekádě. Již nyní dosahuje federální dluh 124 % HDP a roční deficit téměř 7 % HDP. "V příštích dnech se vyplatí sledovat nejen debatu o Trumpových daňových škrtech v Kongresu, ale zejména reakci amerického dluhopisového trhu. Ten působí přinejlepším 'nakřáple' a na dlouhém konci výnosové křivky se zabydlela riziková přirážka," doplňuje Rusinko.

Ustreasuryyieldcurve.com

Americká výnosová křivka

Důležité je, že růst těchto výnosů je způsoben především růstem reálných sazeb a obavami investorů ohledně dlouhodobé udržitelnosti amerického dluhu. S dluhem v objemu 36 bilionů dolarů a rostoucími úrokovými náklady představuje financování státního rozpočtu stále větší zátěž, což může vést k dlouhodobě vyšším sazbám a k menší atraktivitě akcií.

Americký dolar, který po léta těžil ze síly americké ekonomiky a technologických firem, začal od ledna oslabovat. Jeho pokles o zhruba 8 % vůči hlavním světovým měnám byl významný, zvláště když reálné úrokové sazby rostly a akcie posilovaly. Tento pohyb naznačuje možný přechod do nové fáze globálního přerozdělování kapitálu a rezerv. Slabší dolar by mohl negativně ovlivnit ocenění akcií, protože by mohl signalizovat nižší důvěru ve výjimečnost americké ekonomiky.

Zvláštní pozornost si zaslouží zlato. Zatímco obvykle v období akciových býčích trendů zaostává, od roku 2022 překonává výkonnost amerických akcií. To ukazuje, že investoři mohou vnímat zlato spíše jako prostředek diverzifikace rezerv a řízení rizika, nikoli pouze jako útočiště v době krize. Síla zlata tak opět potvrzuje, že rizikové prémie v jiných třídách aktiv neodpovídají optimistické náladě na akciovém trhu.

"Poslední vlna oživení cen akcií v USA nemusí být začátkem nového růstového trendu. Investoři by se měli spíše připravit maximálně na průměrné výnosy v rozmezí 5–10 % ročně u indexu S&P 500 a zohlednit zvýšenou strukturální volatilitu, vyšší reálné sazby a slabší dolar. Klíčem k úspěchu v tomto prostředí bude diverzifikace, například prostřednictvím akcií mimo USA, komodit, energetické infrastruktury nebo alternativních investic, jako jsou hedgeové fondy," doplňuje opatrný pohled na americký trh Lisa Shalett, investiční manažerka z Morgan Stanley.

StockCharts.com

Americký akciový index S&P 500

Zdroj: Morgan Stanley, ČSOB

Doporučujeme

Aktuality