Deset procent nestačí, dává najevo Trump. Roste riziko výraznějších ekonomických škod v USA i Evropě

V obchodních vyjednáváních mezi Evropskou unií a USA to stále více drhne, a narůstá tak nebezpečí citelnějších nepříznivých dopadů na evropskou ekonomiku. Podle zpráv z pátku Donald Trump stupňuje požadavky vůči EU a nespokojí se s plošným clem na většinu zboží na stávající úrovni 10 %.

Pokud má dojít k dohodě, bude chtít americká strana plošná cla (na zhruba dvě třetiny evropských vývozů do USA) zvýšit na 15–20 %. Alternativou by byla sankční reciproční cla na úrovni 30 %. Současně se zdá, že Donald Trump odmítá jakoukoli debatu o snížení specifických sektorových cel na automotive, ocel a hliník ze stávajících 25 %.

Za tvrdším postojem amerického prezidenta je pravděpodobně několik faktorů. Dopady nových cel do jádrové inflace v USA jsou zatím relativně malé a současně výrazně narostly příjmy federálního rozpočtu (ve druhém kvartálu zhruba o 50 miliard dolarů). A také vidíme, že EU jako řada jiných zemí (až na Kanadu a Čínu) v zásadě nezavedla žádná protiopatření.

To se ale může změnit, pokud se spor bude dále vyostřovat. Podle zdrojů Financial Times narůstá v EU ochota eventuální protiopatření v srpnu v případě krachu jednání opravdu zavést. Nemuselo by se přitom jednat jen o první (již schválený a odložený) balík cel uvalených na americké zboží v objemu 21 miliard dolarů, ale také o druhý větší balík v objemu 71 miliard dolarů (na letecký průmysl, lihoviny a další), případně o cílená opatření zasahující americký sektor digitálních služeb.

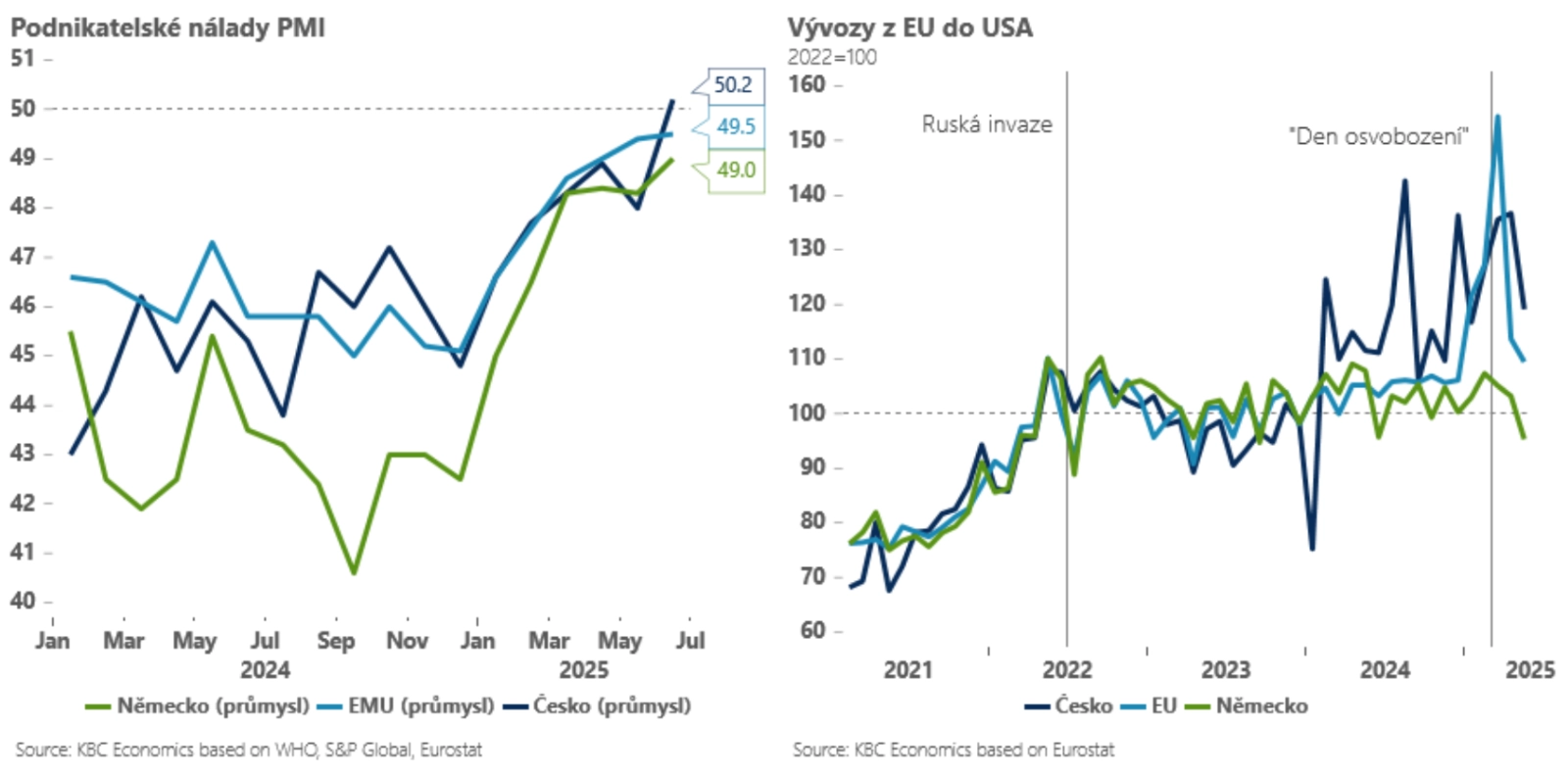

Další vyhrocení obchodních vztahů přitom může dopadnout nelineárně negativně na oba břehy Atlantiku. Zatím naše odhady škod byly pesimističtější než realita – v evropském průmyslu se nálada pozvolna zlepšuje a vývoz do USA zatím po extrémně silném prvním kvartálu v tom druhém spíše jen zvolnil na normální úroveň. Tedy v souhrnu nic dramatického, citlivost evropských exportérů na americká 10% cla je zatím relativně nízká.

ČSOB

Pravděpodobně i proto, že si evropské firmy chtějí strategicky "podržet" americký trh, a tak si na něm buď dobrovolně snižují marže, nebo jej dočasně dotují prodeji v jiných lokalitách. I proto vidíme souběžně vedle relativní odolnosti evropské průmyslové produkce i relativně malé dopady do americké inflace a vyšší americké federální příjmy.

S dalším nárůstem celních sazeb ale pohár trpělivosti evropských firem může přetéct a můžeme vidět hlubší změny v jejich strategickém chování – od výraznějšího promítání cel do finálních cen výrobků až po eventuální opuštění amerického trhu. To by vedlo k výraznějším negativním dopadům jak do evropské průmyslové produkce, tak do americké inflace.

Naše původní odhady negativních dopadů stávajících cel pro českou ekonomiku počítaly s kumulativní ztrátou okolo 1 % HDP v letech 2025 a 2026. Po sérii posledních lepších čísel jsme rizika zmírnili a očekávané míry růstu HDP ČR posunuli lehce vzhůru na 2,1 % v roce 2025 a 1,8 % v roce 2026. Další eskalace obchodního napětí by ale mohla predikce srazit opět níže, minimálně k pesimističtějším výhledům z poloviny dubna.

Aktuality