Americké akcie dále sílí, i středa byla rekordní. Trh sází na nižší sazby

Americké akciové indexy ve středu dále rostly. Investoři věří, že americká centrální banka v září sníží sazby.

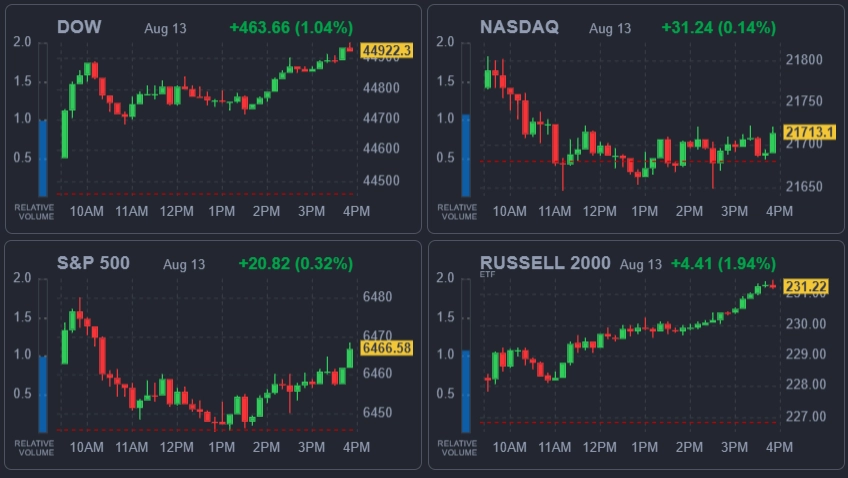

Index Dow vzrostl o 1,04 % na 44 922,27 bodu, širší S&P 500 přidal 0,32 % na 6 466,58 bodu a technologický Nasdaq Composite se zvedl o 0,14 % na 21 713,14 bodu. Pro indexy S&P 500 a Nasdaq to bylo druhé rekordní maximum v řadě. Index volatility VIX klesl o 1,63 % na 14,49 bodu a výnos 10letých vládních dluhopisů USA klesl o zhruba sedm bazických bodů na 4,235 %. Ceny ropy se snížily asi o půl procenta, zlato zdražilo o čtvrt procento a cena stříbra stoupla o procento a půl. Dařilo se kryptoměnám, bitcoin zpevnil o 2,2 % na 122 700 USD a ether přidal asi 3,6 % na 4 760 USD.

FinViz

Tahounem technologického sektoru byly akcie AMD, z největších firem se dařilo Applu (+1,60 %) nebo Amazonu (+1,39 %), ztrácely naopak Meta Platforms (-1,26 %), Microsoft (-1,64 %), NVIDIA (-0,85 %) nebo třeba Walmart (-2,54 %). Výrazně zpevnily akcie Paramount Skydance (+36,74 %). První den po uvedení na trh přidaly 83,78 % akcie společnosti Bullish, která provozuje tradingovou platformu nebo zpravodajský server CoinDesk.

Trh navázal na úterní zisky. Investoři věří, že po oznámení nižší než očekávané inflace bude mít Fed prostor snížit sazby už na zářijovém zasedání. Podle nástroje FedWatch nyní trhy započítávají skoro 100% pravděpodobnost, že Fed v září uvolní měnovou politiku.

Nižší sazby by měly prospívat zejména menším firmám, jejichž byznys je zaměřený na USA a jsou více závislé na dluhovém financování. To vysvětluje další obchodní den s výraznou nadvýkonností indexu Russell 2000, který akcie malých firem sleduje.

Analytik Ross Mayfield ze společnosti Baird uvedl, že dalším faktorem růstu cen akcií je solidní výsledková sezóna za druhé čtvrtletí, která ukazuje na odolnost firem vůči letním ekonomickým výzvám v čele se zavedenými cly.

FinViz

Ve čtvrtek bude zveřejněn index cen výrobců, který doplní obrázek americké ekonomiky o vývoj výrobní inflace. Investoři také vyhlížejí, co zazní na setkání centrálních bankéřů v Jackson Hole (21.–23. srpna), kde by představitelé Fedu mohli naznačit další postup centrální banky v měnové politice.

Nejdůležitější středeční události na amerických trzích

- Kanadská oděvní firma Gildan Activewear se dohodla na převzetí amerického výrobce oděvů HanesBrands za 2,2 miliardy USD. Akvizice rozšíří její produktové portfolio o značky Hanes a Maidenform a posílí její pozici na globálním trhu s oděvy. Akcionáři HanesBrands obdrží za každou akcii 0,102 kmenové akcie Gildanu a 80 centů v hotovosti. Po dokončení obchodu budou vlastnit přibližně 19,9 % akcií Gildanu.

- Prezident USA Donald Trump má podle zdrojů CNBC na seznamu 11 možných uchazečů o funkci předsedy americké centrální banky po odchodu Jeromea Powella v květnu 2026. Mezi nově zmiňovanými jmény jsou David Zervos z Jefferies, bývalý člen rady guvernérů Larry Lindsey a Rick Rieder z BlackRocku.

- Federální soudkyně v Kalifornii zamítla žádost Elona Muska o zamítnutí protižaloby společnosti OpenAI, která ho viní z "letité kampaně obtěžování". Spor, jehož kořeny sahají k Muskovu odchodu z firmy v době před spuštěním ChatGPT, má být projednán před porotou příští rok na jaře.

- Výrobce zařízení pro polovodičový průmysl Beijing E-Town Semiconductor Technologies, podporovaný vládou v Pekingu, podal v Číně žalobu na americkou společnost Applied Materials. Obviňuje ji z neoprávněného získání a použití klíčových technologických informací.

- Ministr financí USA Scott Bessent v televizním rozhovoru uvedl, že by se Fed měl vrátit ke snižování úrokových sazeb už v září a sazby by měl v prvním kroku zredukovat o 50 bazických bodů. Celkově by podle něj měly klesnout o 150 až 175 bazických bodů.

Zdroj: CNBC

Aktuality