Konec bezpečí, nebo bezstarostná epizoda? S dolarem se něco děje

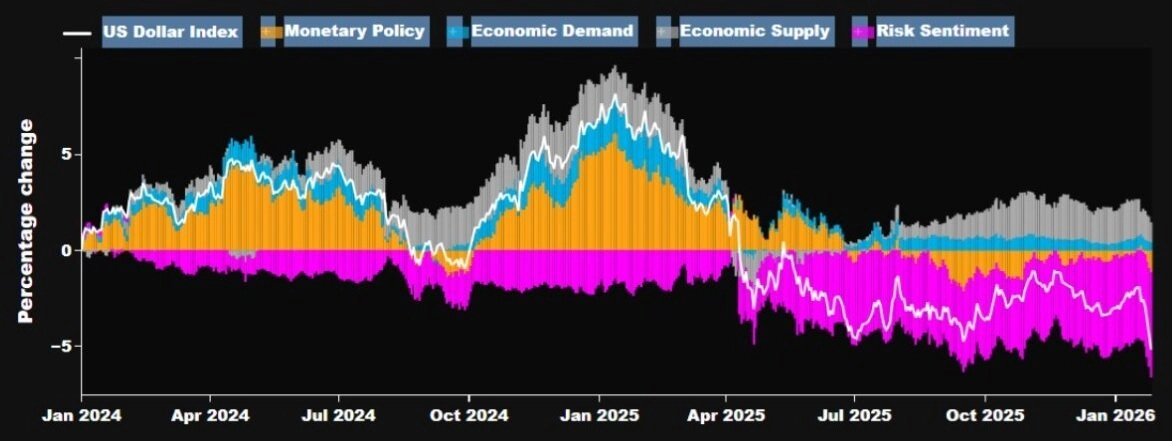

Americký dolar loni odepsal kolem deseti procent, hlavně kvůli propadům v prvním pololetí. Po konsolidaci a opatrných růstových snahách začal v posledních dvou týdnech znovu prudce ztrácet. V době, kdy na trhy působí spousta rizik, tak americká měna nepotvrzuje letitou pověst bezpečného útočiště pro globální investory. Není se co divit, když velká část ekonomických a politických hrozeb hodně nebo ještě více souvisí přímo se Spojenými státy, jejich administrativou a hospodářskou i bezpečnostní politikou.

Dolarový index se před pár dny poprvé od února 2022 propadl pod 96 bodů. Globální roli greenbacku jako klidného přístavu pro velký kapitál tak do značné míry přebírají jiné měny, třeba švýcarský frank (a ne že by z toho v Alpách měli kdovíjakou radost).

Vůči dolaru posiluje většina významných světových měn a třeba i česká koruna. "Tento vývoj je daný obecným oslabováním dolaru spíše než posilováním koruny. Důvody pro slabost americké měny totiž je potřeba hledat dominantně přímo v USA," říká Miroslav Novák, hlavní ekonom společnosti Citfin. A rovnou je vyjmenovává.

Zaprvé, americké hospodářství dlouhodobě vykazuje poměrně silné makroekonomické nerovnováhy, konkrétně například hluboké schodky federálního rozpočtu a na běžném účtu platební bilance. Finanční trh tyto schodky USA dlouho toleroval, ale s nástupem Donalda Trumpa se zhoršila pozice USA jako spolehlivého a předvídatelného partnera. Když zahraniční investoři začnou pochybovat o udržitelnosti těchto schodků, roste jejich motivace dolary více zajišťovat nebo dolarová aktiva rovnou prodávat, což se promítá do oslabování americké měny. Podle Nováka stěžejní faktor.

Zadruhé, po nástupu Donalda Trumpa se zvýšila nejistota ohledně budoucí nezávislosti americké centrální banky. Na Jeromea Powella je vyvíjen soustavný tlak, aby banka rychleji snižovala sazby. Finanční trh proto částečně zohledňuje riziko, že bude Fed vnímán jako politicky ovlivnitelný, což by mohlo vést k rychlejšímu uvolňování měnové politiky a k větší toleranci vůči inflaci. Výsledkem je růst institucionální a inflační rizikové prémie, a tedy další tlak na dolar.

Zatřetí, naposledy kvůli možné snaze USA o získání Grónska na trzích proběhla další vlna obchodů pod vlajkou "Sell America". Zahraniční investoři začali redukovat expozice vůči americkým aktivům a zajišťovat měnové riziko, což zvýšilo tlak na dolar. "Historicky většinou platilo, že se nárůst rizikové averze na trzích projevoval poklesem cen akcií, zatímco rostly ceny amerických dluhopisů a hodnota dolaru. To teď neplatí," popisuje Novák.

Podle Neila Dutty, hlavního analytika společnosti Renaissance Macro Research, přitom v současnosti zkrátka investoři rizika do značné míry podceňují. "Zásadní podíl na oslabování dolaru má posun v ochotě riskovat na globálním trhu," říká s tím, že poslední vlna tlaku na americkou měnu nemusí být důsledkem toho, že dolar přišel o pozici bezpečného útočiště, ale toho, že zkrátka značná část investorů aktuálně klid nevyhledává. Pravda je, že americký akciový trh je na rekordu.

Bloomberg

Začtvrté Novák zmiňuje, že prosakují informace, že by se Fed mohl podílet na devizových intervencích na měnovém páru USD/JPY. Od 31. ledna navíc v USA hrozí další shutdown. Výrazné posílení japonského jenu v posledních dnech bylo impulzem pro oslabení dolaru. "Japonsku by se momentálně hodila o něco silnější měna, zatímco Donald Trump preferuje spíše slabší dolar. Kromě toho Americe nejsou po chuti výraznější turbulence na trhu s japonskými dluhopisy, protože se promítají do globálního růstu výnosů bondů včetně těch amerických," vysvětluje ekonom.

"Podle informací z trhu na popud amerického ministerstva financí, které spolupracovalo s japonským ministerstvem, se obchodníci z newyorské pobočky Fedu dotázali bank obchodujících na devizovém trhu, jaký kurz by jim nabídly při nákupu japonských jenů za dolary. Fed tak po letech zjišťoval podmínky možné devizové intervence ve prospěch japonské měny. Cílem bylo vyslat do trhu signál, že Amerika a Japonsko spolupracují. Japonsku to pomohlo uklidnit kurz jenu, Amerika tím mohla předejít možnému výprodeji na dluhopisovém trhu," přidává detaily Jan Berka, hlavní ekonom Portu.

Pokud by totiž Japonsko chtělo intervenovat ve prospěch jenu, jednou z možných variant, jak získat potřebné dolary, by byl prodej amerických státních dluhopisů. Což by se nehodilo americké administrativě. "Přestože nešlo o intervenci, samotný dotaz rozhýbal spekulace. Všemu nasadil korunu prezident Trump, když uvedl, že je s kurzem dolaru spokojený a v jeho oslabení nevidí žádný problém. Tím v podstatě potvrdil to, o čem se dlouhodobě mluví, tedy že chce slabší měnu, aby podporovala americké exportéry," doplňuje Berka.

Investoři mají tedy celkem pádné důvody vybírat si ta aktiva, která mají tendenci v době oslabování dolaru naopak posilovat. Jsou to americké akcie, ale zejména drahé kovy. "Část trhu se tak zajišťuje proti poklesu kupní síly dolaru, obecně pak proti rizikům spojeným s takzvanými fiat měnami," doplňuje Miroslav Novák. "Řada zmíněných argumentů bude podle mě podporovat oslabování dolaru i v dalším období. Americké makroekonomické nerovnováhy se mohou ještě prohlubovat, Fed zůstane pod tlakem a slabší dolar je v zájmu americké administrativy."

Investoři do zlata a stříbra slaví, svět má obavy

Otázka tedy stojí tak, jestli je ještě americký dolar takzvaným bezpečným přístavem, nebo není. Pokud ano, současná situace na trzích je jenom výkyv, i když od loňska už celkem hluboký. Pro tuto variantu hovoří mimo jiné solidní kondice akciového trhu a také relativní klid na trhu s americkými dluhopisy. A nebo se v rámci širších globálních změn, do značné míry živených politikou Spojených států, opravdu mění i pozice greenbacku, na jakou jsme byli zvyklí po desítky let.

Odpověď na tuto otázku doslova za biliony dolarů budeme s jistotou znát až za mnoho let, až se podíváme do zpětného zrcátka na dobu označovanou jako Trump 2.0. A teď se můžeme jenom snažit v rámci investování vyhnout těm nejvíce negativním důsledkům oslabování dolaru. Protože k němu zkrátka dochází, ať jsou důvody jakékoli. A jedinou jistotou na trhu je nakonec samotná cena.

Zdroj: Renaissance Macro Research, Citfin, Portu, Bloomberg