Akciových rekordů se býci bát nemusejí, tyhle dva faktory by ale neměli brát na lehkou váhu

Americký akciový index S&P 500 v týdnu vylepšil historické závěrečné maximum a poprvé intradenně stoupl nad 7 000 bodů. Vzhledem k množství rizik v ekonomice i (geo)politice by mohla intuice investorům našeptávat, že je načase realizovat zisky a schovat je někam do bezpečí. Ostatně impozantní rekordní jízda zlata naznačuje, že to minimálně část investorů s částí svého kapitálu dělá. Historická maxima sama o sobě ale důvod k opatrnosti nejsou. Vývoj na trhu s dluhopisy a také na úrovni jednotlivých sektorů na burze už ale varovný být může.

Na první pohled by se mohlo zdát, že když je trh na rekordu, investoři by měli zpozornět a začít zvažovat výběr zisků. Výše už to jít přece nemůže, ne? Ale může, data nelžou. Jak jinak by se nakonec mohly rekordy vůbec posouvat.

Nebojte se rekordů

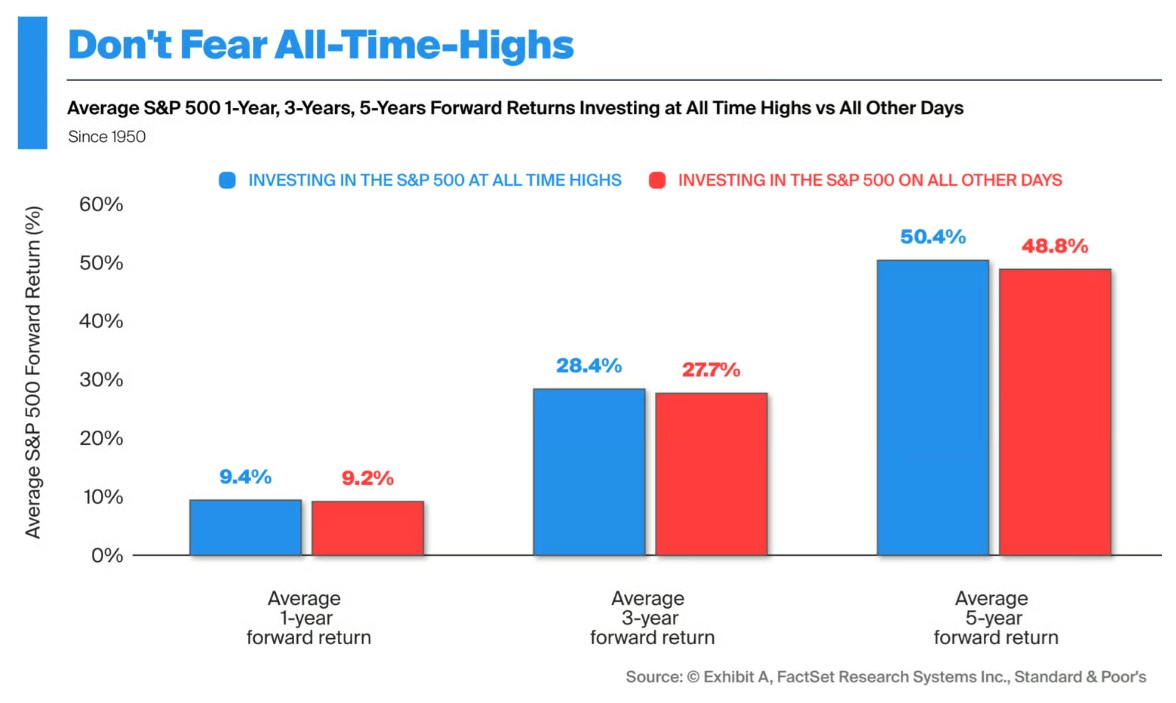

Od roku 1927 je k dispozici skoro sto let dat, konkrétně jde o 24 366 obchodních dnů. A z tohohle vzorku celkem jasně vyplývá, že nákupy akcií na historických maximech nejsou vůbec špatná investice. Dlouhodobě si nevedou hůře než investice uskutečněné v jakýkoli jiný den. Statistiky ukazují, že v 74 % případů je index S&P 500 po roce výše než v okamžiku nákupu, a to bez ohledu na to, jestli se nakupovalo na rekordu.

Chart Kid Matt

I tak se na maximech do hlavy vkrádá pochybovačný, varující hlas. "Co všechny ty dluhy a geopolitika? A ty investice do umělé inteligence, vždyť si největší firmy vlastně jenom navzájem posílají jedny a ty samé peníze. Výsledky firem nad odhady analytiků jsou dané hodně těmi nízkými odhady," a tak dále, a tak podobně. Tenhle hlas se nenechá umlčet žádnými tabulkami ani dlouhodobými průměry. Neutěšuje a neuklidňuje, naopak hledá rizika. Třeba i taková, která zatím jsou jenom v náznacích. Ta, která v historii vedla k těm zbývajícím 26 % případů.

Chart Kid Matt

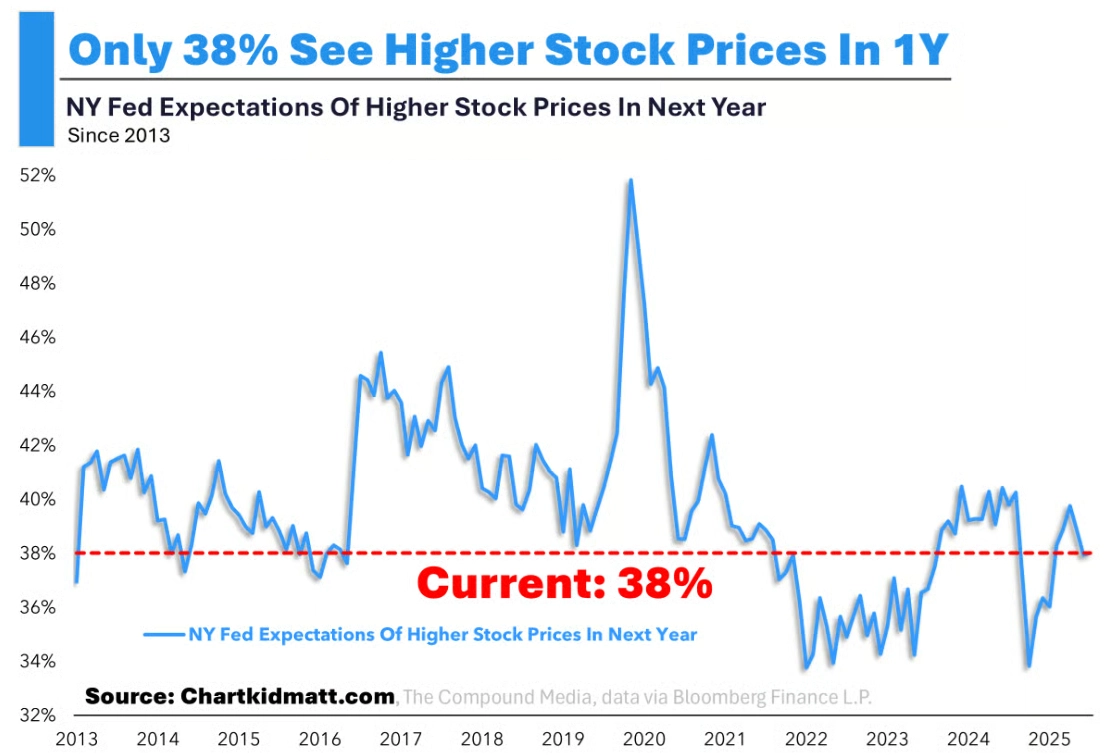

Možná i proto v současnosti čeká růst cen akcií v USA menšina investorů. Většina jich tím pádem vyhlíží pokles (i když je otázka, jestli tak také obchodují). Historie přitom opakovaně prokázala, že největší chyba není nákup na maximech, ale snaha neustále časovat trh a jednat pod tlakem obav.

Chart Kid Matt

Je dluhopisový klid až moc velký?

To ale neznamená, že je možné a správné ignorovat varovné signály. Podívejme se na dva konkrétní. Ten první je z trhu s americkými vládními dluhopisy. Ten se navzdory debatám o hlubokých rozpočtových deficitech Spojených států a v době, kdy zítra vyprší financování federální vlády (od soboty 31. ledna hrozí další shutdown), drží až nezvykle stranou pozornosti. A trvá to vlastně už několik let.

Pro akciové investory není (samozřejmě v určitém rozmezí) až tak klíčová úroveň úrokových sazeb a směr jejich vývoje, ale míra jejich kolísání. Akciovým trhům se historicky daří nejlépe tehdy, když se výnosy dluhopisů pohybují pozvolna a bez prudkých výkyvů. Takže poslední roky byly pro akciový trh příznivé. Období klidu ale na trzích nikdy nejsou nekonečná a nízkou volatilitu nakonec vystřídají výrazné pohyby. "Jsou to právě náhlé, agresivní posuny výnosů oběma směry, co akciovému trhu nevyhovuje. Pokud se tedy trh s americkými vládními bondy 'probudí', prostředí pro akcie se může rychle zhoršit," varuje Alfonso De Pablos z All Star Charts.

All Star Charts

Přece jen defenziva?

Druhý varovný signál je přímo z akciového trhu. Konkrétně jse o výkonnost jednotlivých sektorů indexu S&P 500. V typicky silných a zdravých býčích trendech totiž dominují cyklické a růstové segmenty, zatímco defenzivní sektory zůstávají v pozadí. Letos se ale tenhle obrázek začal měnit.

Odvětví běžné spotřeby, tedy sektor, který zahrnuje firmy prodávající základní produkty bez ohledu na stav ekonomiky (proto ta silně ilustrativní zubní pasta na titulním obrázku), si letos vede velice dobře. Zatímco index S&P 500 letos přidává necelá 2 %, consumer staples rostou o 6 %. To svědčí o poptávce po akciích firem, jejichž byznys se nezadrhne ani v době silných ekonomických nebo politických turbulencí. Rotace kapitálu do sektoru, který byl loni pod tlakem? Jistě, to může dávat smysl. Ale co když se opravdu začíná trh trvaleji odklánět od silně růstových titulů?

TrendLabs

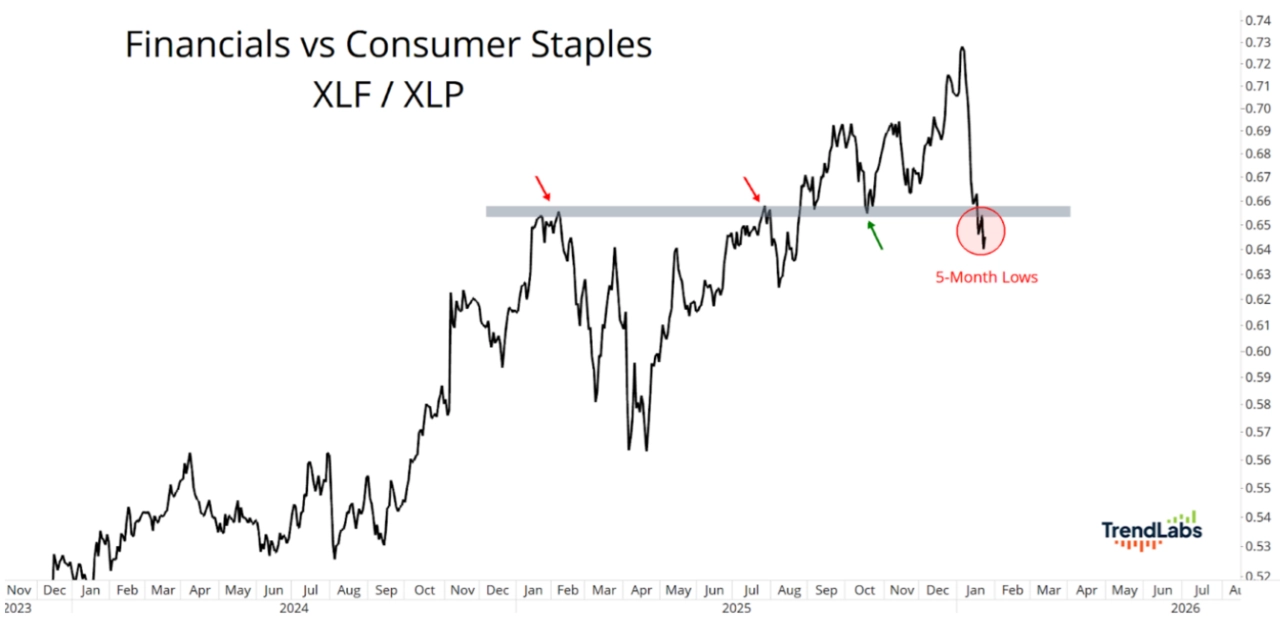

Ještě znepokojivější je v tomhle směru srovnání odvětví nezbytné spotřeby a finančních titulů. Ty dostaly specifický "zásah" přímo od Donalda Trumpa, který chce omezit úroky na kreditních kartách. Banky a obecně finanční instituce bývají páteří udržitelných růstových trendů. "Bez bank není býk, říká se někdy. Když tedy finanční sektor zaostává ve stejnou dobu, kdy se daří typicky defenzivnímu odvětví, není to vývoj ukazující na zdraví a sebevědomí akciového býka," říká j. C. Parets z TrendLabs, který jinak v posledních letech zpravidla viděl na trzích hlavně optimistické cenové signály.

TrendLabs

Nic z uvedeného neznamená, že se akciový trh záhy prudce propadne. Ukazuje to ale, že pod pokličkou růstu indexu S&P 500 narůstá opatrnost. Nedělat nic je někdy náročná, ale o to efektivnější "strategie". Může znovu zafungovat, ale jenom za předpokladu, že zatím tiché signály nezískají na síle a nezačnou investorům hlasitě dunět v uších.

Souvislosti: Rally zlata a stříbra je varovná

Zdroj: Chart Kid Matt, TrendLabs, All Star Charts

Aktuality