Rozpočtové provizorium jako strašák? České věřitele by spíše vyděsilo tohle!

Česká republika pravděpodobně míří do rozpočtového provizoria. Z ekonomického hlediska nemusí jít o žádnou katastrofu. I tak má ale smysl se ptát, co by v takovém případě mohlo vyděsit držitele českého státního dluhu.

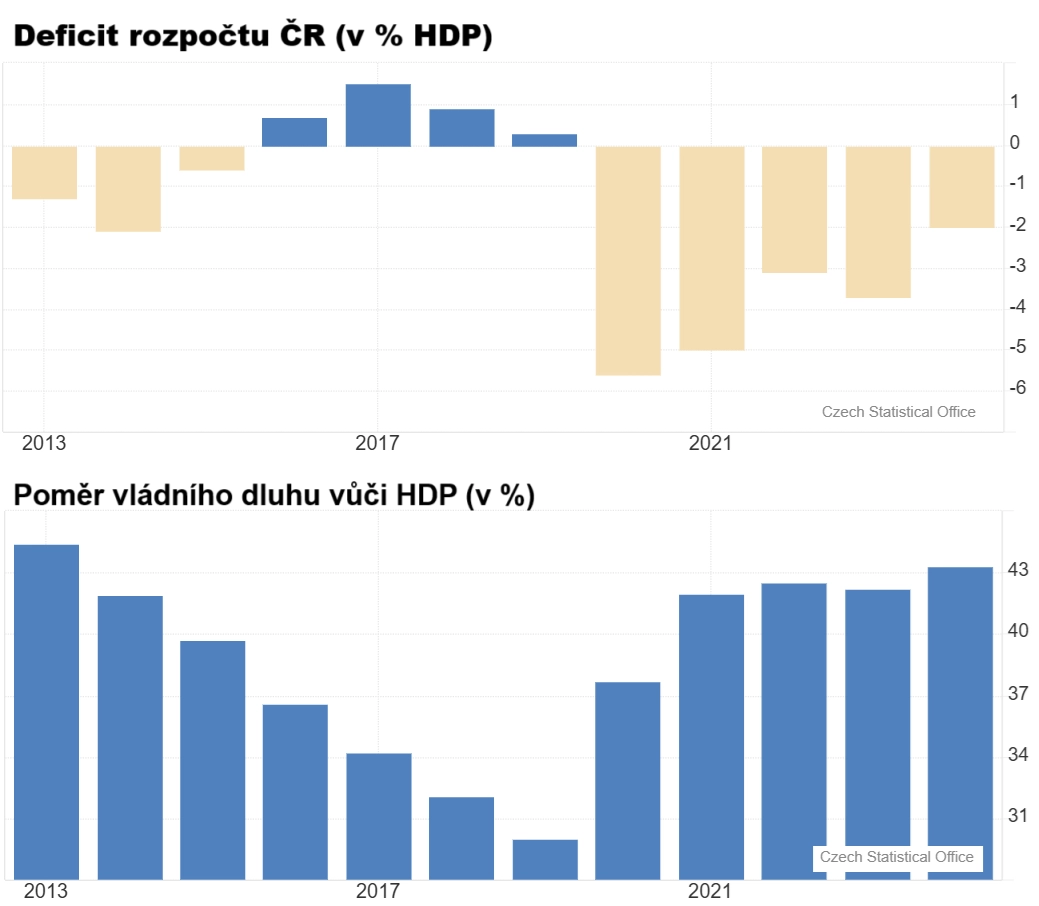

Česká ekonomika má jednu velkou výhodu. Tou je relativně nízké zadlužení. V poměru vládního dluhu a HDP se držíme pod 45 %, což je ve srovnání s mnoha evropskými státy nízké číslo. Faktem ale je, že investoři obvykle nesledují pouze výši absolutního dluhu, ale i srovnání průměrných nákladů na obsluhu dluhu s ekonomickým růstem nebo vývoj strukturálního deficitu.

Deficit v centru pozornosti

Pokud nominální růst ekonomiky převyšuje průměrný náklad na obsluhu dluhu, je to pro investory dobrá zpráva a z hlediska dluhové dynamiky jde o příznivou situaci. Problém může nastat, když se politika posune směrem k hlubším fiskálním deficitům (zejména strukturálním), tedy k rychlejšímu tempu zadlužování. Tehdy dluhopisoví investoři mohou požadovat vyšší odměnu za své půjčky v podobě vyššího výnosu.

Trading Economics

Letos by měl rozpočtový schodek být pod 3 % HDP, což je citelný posun oproti úrovni nad 5 % z pandemického roku 2020. Podstatnou část současného schodku tvoří strukturální deficit, který by se zatím měl vejít do limitů zákona o rozpočtové odpovědnosti. Podle jeho aktuálního znění by měl strukturální deficit v příštím roce klesnout pod 2 % HDP a z dlouhodobého hlediska se stabilizovat okolo 1 %.

Právě to se může ukázat jako problém pro pravděpodobnou příští vládu Andreje Babiše. Specifikem vyplývajícím z jejího programového prohlášení je strategie zvyšování výdajů a nezvyšování daní. V některých případech, například u právnických osob, se dokonce mluví o snížení daní. Spolu s tím vláda proklamuje snižování deficitu, které má zajistit především nad očekávání silnější růst ekonomiky a efektivnější výběr daní. Přestože se české ekonomice daří, výrazně efektivnější výběr daní a odčerpávání peněz z šedé ekonomiky nemusejí dopadnout tak pozitivně, jak Babiš a jeho možní příští ministři doufají.

Trading Economics

Pozor na globální vývoj

Jednou z možností, jak dospět k hlubšímu schodku rozpočtu, by byla změna zákona o rozpočtové odpovědnosti. Pokud by vláda získala možnost pracovat s většími deficity, nepochybně by ji využila. A pokud by šlo o schodky výrazně hlubší, než na jaké jsme byli zvyklí v posledních letech, trh by si toho nepochybně všiml.

Jeho reakce by mohla být o to citlivější, kdyby se vše odehrálo v prostředí globální fiskální nejistoty zahrnující rychlejší růst dluhů. Otázky ohledně fiskální udržitelnosti se ozývají stále hlasitěji například ve Francii, Británii, Japonsku, ale i ve Spojených státech. Jakýkoli globální výprodej na dluhopisovém trhu by s sebou nepochybně stáhl i ten český.

Z českého hlediska je pozitivní, že při srovnání průměrného nákladu dluhu na úrovni 4,1 % (podle dat ministerstva financí o průměrném výnosu dluhopisů emitovaných v prvních třech čtvrtletích letošního roku) s odhadovaným nominálním růstem ekonomiky v letošním roce o 5,6 % podstatně lépe vychází druhá položka. Po odečtení úrokových plateb ze strukturálního deficitu vidíme, že příznivý rozdíl růstu a nákladů na dluh zhruba stačí k pokrytí zbývajících fiskálních potřeb a poměr dluhu a HDP se stabilizuje. Prostor pro zvyšování schodků je ale prakticky vyčerpaný.

Příští vláda by proto měla dbát na to, aby se především výrazně neprohluboval strukturální schodek. Mějme na paměti, že náš současný příjemnější život zaplacený z vysokých fiskálních výdajů (zejména neinvestičního charakteru) může v budoucnu znamenat zhoršení, typicky v podobě nutnosti zvyšování daní nebo omezování některých veřejných služeb.

Aktuality