Americké akcie: Co by znamenaly další propady (a proč je raději neřešit)?

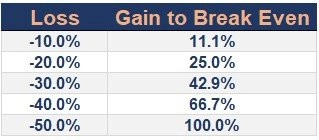

O kolik měsíců nebo let bychom se vrátili na akciovém trhu, kdyby nyní zaznamenaly propad o 10 %, případně 20 %? A kolik bychom pak museli na akciích opět vydělat, abychom se dostali na aktuální úrovně? Procentuální ztráty a zisky nejsou totéž.

V září 2015 varoval známý investor Carl Icahn investory před nebezpečím na akciovém trhu. "Myslím, že investorská veřejnost opět míří do pasti, jako tomu bylo v roce 2007. Je téměř povinností respektovaných investorů, k nimž snad patřím i já, varovat lidi před dalšími velkými chybami," řekl tehdy v rozhovoru na CNBC.

Vzhledem k pověsti a majetku Icahna to mohlo působit opravdu nebezpečně, skutečnost ale nakonec byla jiná. Index S&P 500 od té doby přidal okolo 90 %. Aby spadl na úroveň z doby Icahnova varování, musel by klesnout o zhruba 47 %.

Nejde ani tak o kritiku Icahna. Spíše je namístě o zamyšlení o tom, jak investoři vnímají procentuální zisky a ztráty na akciovém trhu, a jak by případně mohl vypadat další výraznější tržní propad. Každý investor by měl znát rozdíl mezi ztrátou a následným ziskem, který je potřeba k dosažení původní úrovně (před ztrátou).

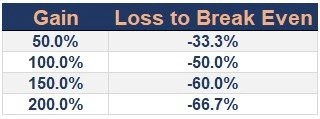

Podobně to platí i naopak. Druhou tabulku mohou investoři chápat jako přehled nákladů ušlé příležitosti pro případ, kdy nebudou investovat v období býčího trendu.

Pokud byste v minulosti čekali propad trhu, který by ale namísto toho posílil o 150 %, musely by pak ceny klesnout o 60 %, aby se dostaly na úroveň z doby, kdy jste očekávali propad. Takže investoři, kteří čekali na propady, ale nedočkali se jich, nyní musejí čekat na (možná až nerealisticky) hluboké propady, aby se ceny akcií vrátily na úroveň, na které se tito investoři rozhodli (ne)investovat.

Ode dna v březnu 2009 akcie v USA (včetně dividend) přidaly zhruba 500 %. Na grafu jsou znázorněny úrovně, na které by se ceny vrátily, kdyby měly odepsat 10 %, 20 %, 30 % a 40 %.

Po 10% korekci by se index S&P 500 dostal na úroveň z října 2019, 20% pokles (medvědí trend) by je vrátil na hladinu z ledna 2019, propad o 30 % (průměrný propad při medvědích trendech za posledních 70 let) by trh posunul na úroveň z konce jara 2017 a 40% sešup by smazal výdělky za tři a půl roku.

Propad o 30 % nebo o 40 % by byl pro investory na první pohled krutý, ovšem je dobré si uvědomit, že v letech 2016 nebo 2017 se neměli vůbec špatně. Problémem je spíše to, že se investoři mají tendenci upnout na tržní maxima a zvyknout si na ně. Takže i když měli investoři v letech 2016-2017 ze svých portfolií a nálady na trhu dobrý pocit, návrat na tehdejší úrovně z maxim roku 2020 by mnohé z nich vyvedl z míry.

Investoři by v dlouhodobém horizontu měli počítat se zisky i ztrátami. Většina jich ale bohužel doufá, že ztráty nepřijdou, případně se je snaží omezovat tím, že při propadech prodává, a snaží se tak časovat trh. To ale dlouhodobě nefunguje.

Dlouhodobé investování vyžaduje schopnost vyrovnat se se ztrátami, které jsou následně střídány obdobími růstu, jež kromě vyrovnání ztrát znamenají i další růst zisků. Bylo by samozřejmě snazší vlastnit funkční věšteckou kouli, která by umožnila efektivní časování nákupů a prodejů investic. Realita je ale taková, že kdo chce vydělávat během býčího trendu, musí občas strpět propady na trhu i ve svém portfoliu.

Zdroj: A Wealth of Common Sense

Aktuality