Česká spořitelna aktualizuje doporučení na akcie ČEZ: Obavy z výstavby nových jaderných bloků jsou přehnané

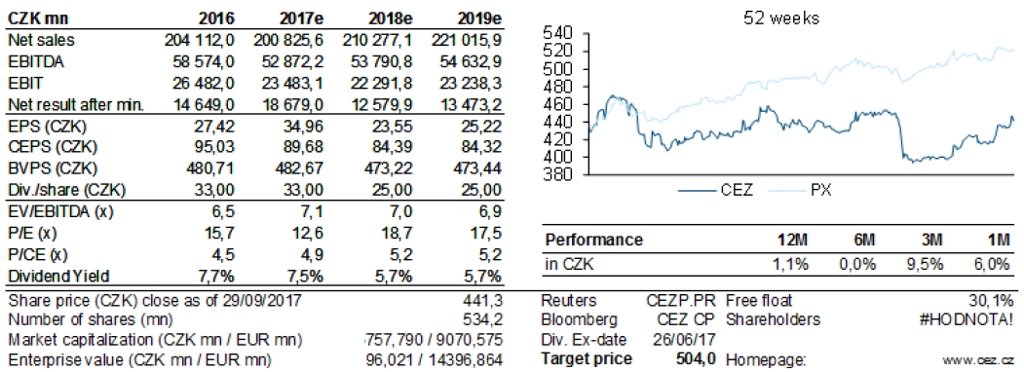

Analytik Petr Bártek z České spořitelny pro akcie energetické společnosti ČEZ ponechal doporučení "akumulovat" a zvýšil 12měsíční cílovou cenu na 504 Kč z původních 483 Kč, a to zejména z důvodu 15% zvýšení odhadovaných cen elektřiny. Vyšší provozní náklady a kapitálové výdaje související s jadernými zdroji a růstem mezd společně se sníženou prognózou produkce částečně kompenzovaly vyšší ceny elektřiny v ocenění metodou diskontovaného peněžního toku (DCF).

Akcie ČEZ se podle Bártka obchodují na poměrně vysokých odhadovaných násobcích zisků pro roky 2018 a 2019 z důvodu dlouhodobého zajišťování cen elektřiny ze strany firmy. Nicméně ocenění při zohlednění aktuálních cen elektřiny na burze (okolo 35 EUR/MWh) je přiměřené (EV/EBITDA pro rok 2018 na úrovni 6 a P/E pro rok 2018 okolo 13). "Pro rok 2017 odhadujeme dividendový výnos asi 7,5 % a pro roky 2018 a 2019 předpokládáme přibližně 5,7 %. Dlouhodobě počítáme s výnosem na úrovni 7,5 %," napsal Bártek.

Česká spořitelna si uvědomuje krátkodobé výzvy, například předvolební nejistotu související s výslednou podobou investic do nových jaderných bloků nebo pokles cen elektřiny z lokálních maxim. Pro ČEZ je také pozitivní regulace trhu s emisními povolenkami. "Ocenění akcií společnosti má 5násobnou pozitivní páku k ceně elektřiny a jen 3násobnou negativní páku pro zhodnocení koruny (střednědobé zajištění)," připomněl analytik.

Projekt výstavby nových jaderných zdrojů vnímá banka jako možný pozitivní faktor v případě, že vláda schválí rozdělení společnosti nebo přislíbí státní záruky. S podporou jaderných zdrojů počítá i státní energetická koncepce. "Stavba bez státní podpory stále není vyloučena, přičemž tento scénář je největším rizikem pro naše ocenění, a tedy i doporučení na akcie ČEZ," zdůraznil Petr Bártek.

Hlavní rizika

- Posilování koruny je negativem v dlouhodobém horizontu (ČEZ se ze 75 % zajišťuje ve střednědobém horizontu).

- Zpřísňování měnové politiky ze strany ECB snižuje atraktivitu dividend.

- Riziko stavby jaderných bloků bez pomoci státu. Toto riziko je ohodnoceno 100 korunami na akcii.

- Výpadky ve výrobě z jaderných zdrojů.

- Regulatorní návratnost v distribuci (WACC) může v průběhu let 2018-2020 poklesnout.

- Nákladné akvizice v segmentu obnovitelných zdrojů.

- Regulatorní tlak v Bulharsku.

Hlavní příležitosti

- Další růst cen elektřiny.

- Očekávání nových regulatorních restrikcí na trhu s emisními povolenkami.

- Dividendy za roky 2017-2019 pravděpodobně nad konsenzem.

- Možnost získání až 40 % emisních povolenek zdarma po roce 2020.

- Možnost prodeje problematických aktiv v Bulharsku a Turecku.

- Expanze v segmentu obnovitelných zdrojů (větrná energetika v západní, střední a východní Evropě).

- Potenciální výhra mezinárodní arbitráže s Bulharskem.

Možnost rozdělení ČEZ v rámci financování výstavby nového jaderného bloku

Největším potenciálním investičním projektem ČEZ je rozšíření jaderné elektrárny Dukovany o jednotku s výkonem 1,2 GW, posléze pak rozšíření elektrárny v Temelíně. Za současných cen elektřiny a emisních povolenek není projekt pro ČEZ ekonomicky výhodný, a to ani z dlouhodobého hlediska. Důvodem výstavby je zařazení dvou jaderných bloků do projektu České energetické strategie, která je politicky podporována.

"Trh se na stavbu nového bloku dívá optikou nejhorší možné varianty, my ovšem vnímáme politickou náklonnost ke státní podpoře," uvedl Petr Bártek. Aktuálně se jedná o několika variantách, jak by mohla výstavba proběhnout. Česká spořitelna ke každé přiřadila subjektivní názor vyjádřený mírou pravděpodobnosti.

1. ČEZ bude rozdělen na dvě části. První část společnosti (100% vlastněná státem) bude odpovědná za dostavbu bloků. Pravděpodobnost 40 %.

2. Projekt bude veden v samostatném státním podniku založeným za speciálním účelem, případně ve vlastnictví ČEZ, provozovatelem bloků bude ČEZ. Pravděpodobnost 20 %.

3. ČEZ postaví jednotku v Dukovanech bez státní podpory. Pravděpodobnost 20 %.

4. ČEZ obdrží státní záruky. Pravděpodobnost 10 %.

5. Nová jednotka nebude postavena. Pravděpodobnost 10 %.

"Podle nás je nejschůdnější první možnost, tedy rozdělení společnosti. Stát by prodal svůj podíl v přenosové části a v obnovitelných zdrojích, z čehož by mohl financovat projekt výstavby nových reaktorů. O akcie takto vyčleněné části by byl podle nás velký zájem, a to především mezi investory ze středoevropského regionu, jelikož si nemyslíme, že by z pohledu rizika a likvidity byla v regionu obdobná investiční příležitost," nastínil analytik z České spořitelny.

Výhled hospodaření ČEZ

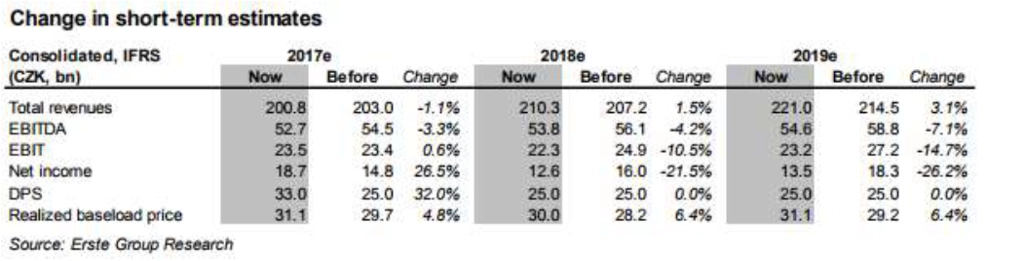

ČEZ pro letošní rok očekává provozní zisk EBITDA 53 miliard Kč (meziročně -9 %) a upravený čistý zisk 19 miliard Kč (-3 %). Bez započtení několika jednorázových položek by EBITDA byl 51 miliard Kč a čistý zisk by se pohyboval mezi 11 a 12 miliardami. Očekávaný příjem ze soudního vyrovnání se SŽDC (1,1 miliardy Kč EBITDA) bude zpožděn (možná ani nedojde k vyplacení) a bude mít nejspíše negativní dopad na čísla za letošní třetí kvartál.

"Aktuálně očekávaný zisk EBITDA 51 miliard Kč je 6 % pod naším původním odhadem (54,5 miliardy Kč), což bylo způsobeno neočekávaným vývojem v distribučním a prodejním sektoru. Ke snížení EBITDA došlo kvůli úpravě vyšších než povolených zisků v předchozích letech a neplánovaným výdajům na údržbu jaderných reaktorů. Ztráty byly částečně nahrazeny příjmy z rostoucího portfolia obnovitelných zdrojů," upřesnil Petr Bártek.

Ocenění a doporučení

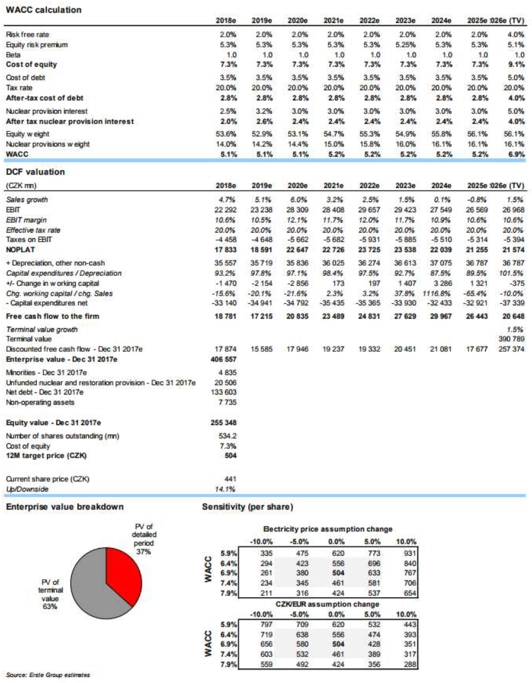

"Akcie ČEZ hodnotíme pomocí dvoustupňového modelu diskontovaného peněžního toku s detailním odhadem pro období let 2018-2025 a s odhadem perpetuitní hodnoty. Náš model implikuje 12měsíční cílovou cenu akcií 504 Kč, a proto neměníme doporučení 'akumulovat'," vysvětlil analytik.

Hlavní změny v modelu jsou spojeny s předpovědí na rok 2018. "Odhadujeme, že v blízké době dojde ke snížení volného peněžního toku (v důsledku slabšího fiskálního roku 2017). Pracujeme také s nižšími váženými náklady kapitálu (WACC -20 bazických bodů) díky nižšímu podílu vlastního kapitálu," doplnil Bártek. "Období let 2018-2019 vnímáme jako náročnější, následně očekáváme skok ve volném peněžním toku a přiblížení cen silové elektřiny prodávané ČEZ k tržním úrovním."

Poměr kapitálových výdajů a provozního zisku EBITDA se postupně snižuje, konkrétně ze 70 % na 60 %, a to v důsledku nízkého růstu investic. Zhruba 35-40 % kapitálových výdajů směřuje do distribučního segmentu, který má vyšší návratnost, než jaké dosahují konsolidované vážené náklady kapitálu.

"Akcie ČEZ nabízejí slušný výnos volného peněžního toku (FCF yield) při zohlednění očekávaných tržních cen silové elektřiny v roce 2018, a to 7,7 %. Aktuálně je výnos zhruba 5,5 %, což je důsledek zajištění prodejních cen elektřiny na nižších úrovních. Růstu cen akcií by měl napomáhat i růst cen emisních povolenek a zisků generovaných uhelnými elektrárnami po roce 2018," uzavřel Petr Bártek z České spořitelny.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality