KONTEXT: Euro a (ne)klid aneb Ukončí volby v Itálii pohodu na evropských trzích?

Volatilní Itálie míří k volbám, trhy zpozorněly. UBS sice vítězství antisystémového pětihvězdičkového hnutí přičítá jen 10% šance, to, že třetí největší ekonomika eurozóny zažije po 4. březnu turbulence, ale nevylučuje. Něco podobného by přitom zřejmě zatřáslo celou Evropskou unií, jíž se na jednu stranu ekonomicky daří, ale na stranu druhou se musí potýkat se stále výraznějšími politickými výzvami.

Nejpravděpodobnějším výsledkem nedělních voleb v Itálii je podle dostupných signálů politický pat. Neschopnost sestavit vládu přitom patří mezi ty horší scénáře, s nimiž se počítá. Ekonomika Itálie totiž kvůli chronickým, dlouho ignorovaným problémům nestíhá, a to navzdory solidnímu růstu v Evropě. Bezvládí by v tomto směru přililo pomyslný olej do ohně, respektive by plameny ponechalo vlastnímu osudu.

Očekávaný růst ekonomik jednotlivých zemí EU v roce 2018, zdroj: Politico

Itálie akci potřebuje. Bankovní sektor se potýká s balíkem špatných úvěrů o objemu 300 miliard eur. Ekonomika jako celek bojuje se zadlužením přesahujícím 130 % HDP. Určitě platí, že je země zvyklá stát na nestabilním politickém podloží (od konce druhé světové války se vystřídalo 64 vlád), kombinace chatrného hospodářství a neakceschopnosti státního aparátu by ale byla důvodem k obavám, jak nedávno zaznělo třeba ve speciálu k dění v zemi na CNBC.

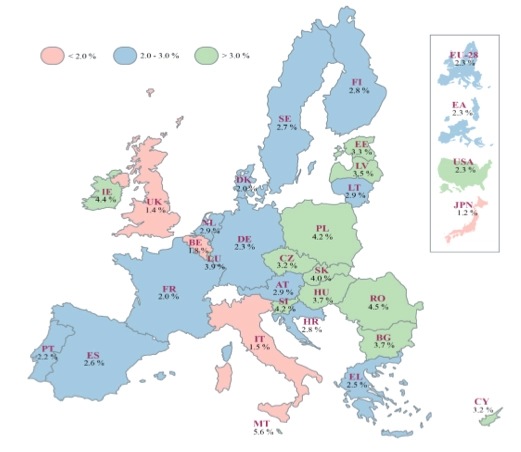

Podíl NPL v jednotlivých zemích

Stoupající nervozita se do cen aktiv zatím výrazněji nepřelila. Výnosy 10letých italských dluhopisů nadále oscilují kolem 2 %, tedy výrazně pod 7% maximy z krizového roku 2011. Výrazné změny ale v případě nečekaného vývoje či naplnění některého z nepříznivých scénářů nelze vyloučit. To se týká jak italských aktiv, tak zprostředkovaně těch evropských. Jak připomíná UBS, stávající situace znamená hrozby i příležitosti.

Akcie, které UBS před volbami doporučuje

Akcie, které UBS před volbami nedoporučuje

Podrobněji se i na italské volby zaměříme v pondělí 26. února od 17.30 v rámci Investičního večera. O dopadech na akcie, měny a evropská aktiva obecně, a to nejen v kontextu politické nestability, přijdou diskutovat Petr Beneš (WOOD & Company) a Miroslav Novák (AKCENTA CZ). Do diskuze se můžete zapojit i vy, a to buď přímo v Burzovním paláci ve Studiu Burza, nebo prostřednictvím našeho živého přenosu. Podrobnosti a možnost registrace (posledních 5 míst) najdete ZDE.

Nepříliš optimistický výhled toho, co a proč Itálii v nejbližší době čeká, nabízí právě Miroslav Novák.

Že mezi italskými stranami, uskupeními a bloky existuje řada rozdílů? Nepochybně ano, ale lze najít i něco, co jednotlivé strany spojuje. Společným jmenovatelem jsou daňové škrty, vyšší důchody, vyšší sociální benefity všeho druhu, jednoduše řečeno populismus. Paradoxní je, že druhým dechem ty samé politické strany slibují výrazné snížení italského státního dluhu, a to o 20-40 procentních bodů ve vztahu k HDP v nadcházejících deseti letech. Těžko tedy říci, co od budoucího vítěze italských voleb a nutné koalice v tomto směru očekávat.

Jedinou jistotou je to, že Itálii bez ohledu na vítěze voleb čekají v nejbližších letech krušné časy. Evropská centrální banka signalizuje ústup od velice uvolněné měnové politiky, ve skříních italských bank se jistě skrývá mnoho kostlivců a Mario Draghi, mimochodem Ital, nebude v čele Evropské centrální banky věčně; mandát mu vyprší za rok. A pohled na italskou demografickou křivku, která není nepodobná té japonské, také nevyvolává mnoho optimismu. Shoda na zásadních dlouhodobých reformách napříč politickým spektrem se jeví jako nejlepší možné řešení pro Itálii, ať volby vyhraje kdokoli, takového rozuzlení se však dočkáme jen sotva.

Aktualita pro rok 2026

Aktuality