Erste potvrzuje doporučení na akcie ČEZ: Rychlý růst zisku a investice do jádra daleko

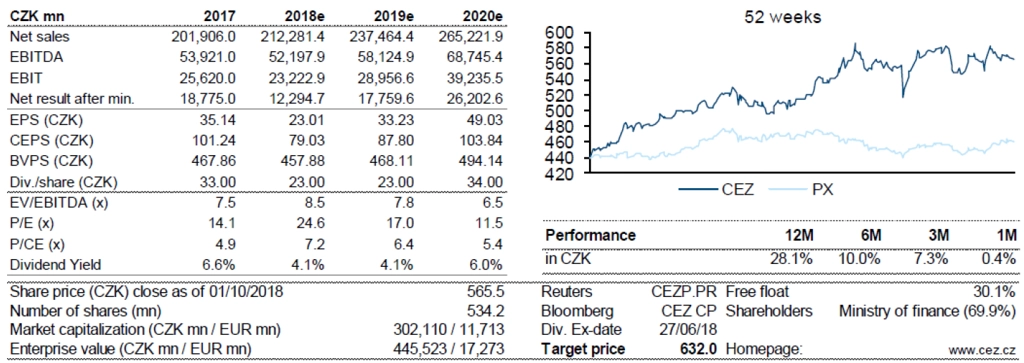

Analytici z Erste Group potvrzují investiční doporučení na akcie ČEZ na úrovni "akumulovat" a zvyšují 12měsíční cílovou cenu z 504 na 632 Kč za akcii.

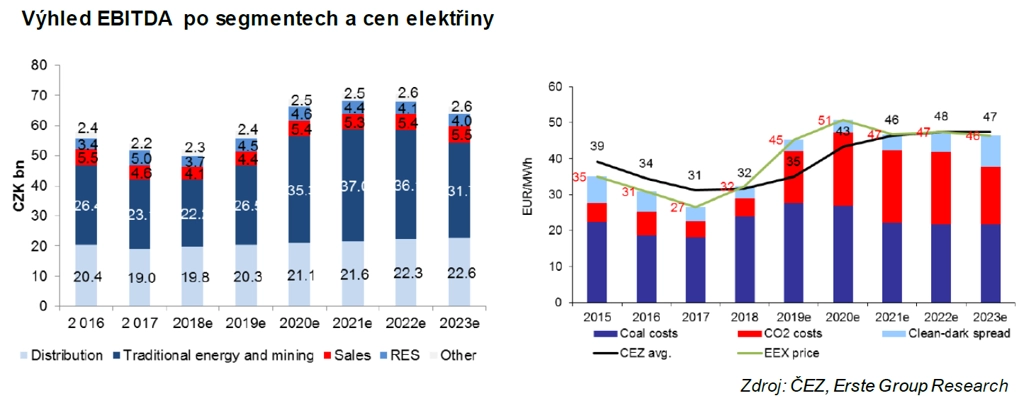

Cílová cena byla zvýšena díky vysokým očekávaným cenám elektřiny ve střednědobém horizontu. Rostoucí ceny zemního plynu podporují růst cen emisních povolenek a s nimi také elektřiny. Vyšší cena zemního plynu znamená vyšší cenu povolenky potřebnou k přechodu výroby z uhelných (vyšší spotřeba povolenek) na plynové (nižší spotřeba) elektrárny.

Analytici z Erste Group proto očekávají rychlý růst ziskovosti ČEZ ze dna na úrovni 12,3 miliardy Kč v roce 2018 na 26,2 miliardy Kč v roce 2020. ČEZ bude těžit z růstu zajištěných cen elektřiny (+10 % a +24 % v letech 2019 a 2020) a z oživení produkce v jaderných i uhelných elektrárnách. Zisk EBITDA v regulovaném distribučním segmentu by měl v příštích pěti letech víceméně stabilně růst průměrným 3,2% tempem při 3,7% očekávaném průměrném růstu takzvané regulované báze aktiv.

Akcie ČEZ jsou v současnosti oceněny poměrně vysoko (P/E 25 pro rok 2018), ale valuace pro rok 2020 je s odhadovaným 12násobkem zisku (a EV/EBITDA na úrovni 6,5) a se zajištěnými cenami elektřiny stále 20 % pod aktuální úrovní na burze přiměřenou. Teoretické ocenění při použití aktuálních cen elektřiny na burze (okolo 55 EUR/MWh) by vycházelo na jednociferné P/E.

Rozhodnutí vlády o způsobu financování výstavby nových jaderných bloků je očekáváno do konce letošního roku. Stále ale bude zbývat deset let do vlastního zahájení výstavby, a je tedy ještě hodně času na případné změny. Projekt by měl mít státní podporu (jinak se do něj dodavatelé zrovna nepohrnou), stavba má začít v roce 2028.

Z důvodu možné potřeby snížit před zahájením výstavby zadlužení snižuje Erste odhad dividendového výplatního poměru po roce 2018 ze 100 % na 70 % očištěného čistého zisku. Nízká ziskovost v roce 2018 a snížený výplatní poměr v roce 2019 pak vedou k očekávanému hrubému dividendovému výnosu 4 % (dividenda 23 Kč na akcii). Dlouhodobě ale banka očekává dividendový výnos 6 % i při nižším výplatním poměru.

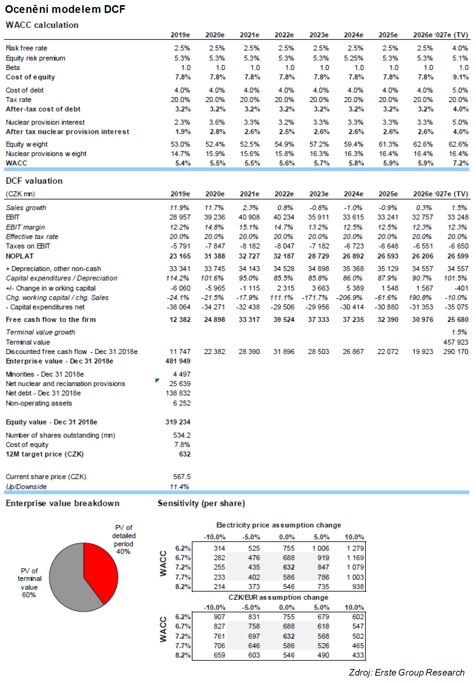

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality