Erste snižuje doporučení na akcie O2 Czech Republic: Další konkurence klepe na dveře

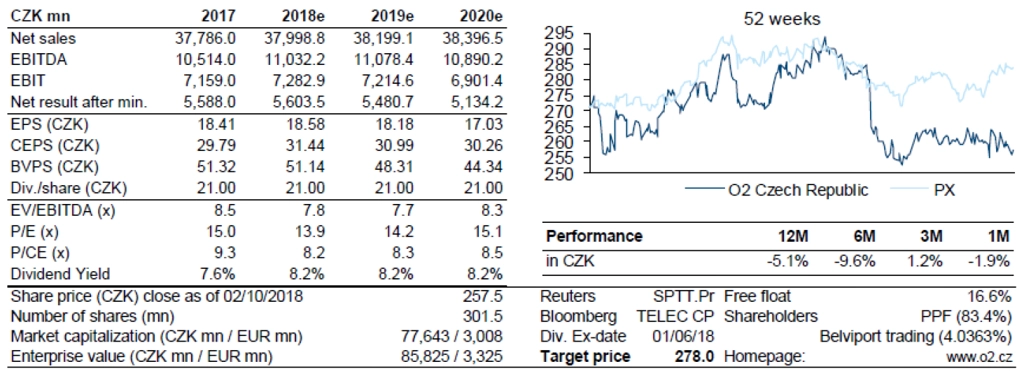

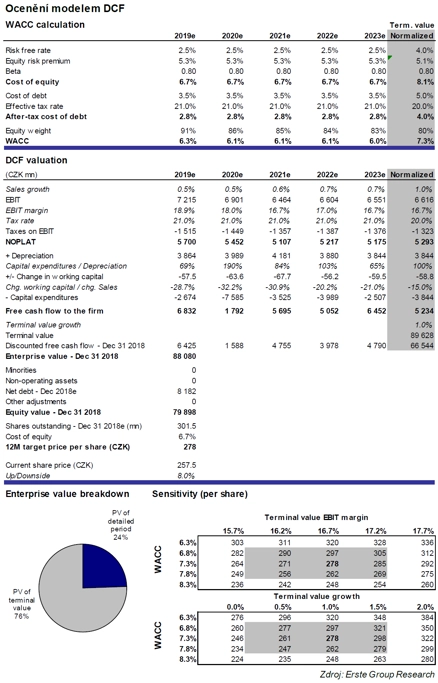

Analytici z Erste Group Bank snížili investiční doporučení na akcie O2 Czech Republic z "akumulovat" na "držet" a 12měsíční cílovou cenu snížili z 302 na 278 Kč za akcii.

Akcie O2 Czech Republic byly (po zohlednění vyplacené dividendy 21 Kč) od posledního doporučení Erste víceméně stabilní, a to i přes dosud příznivý vývoj hospodaření. Ve střednědobém horizontu se ovšem očekává růst konkurence i tlak ze strany regulace. Růst výnosů dluhopisů v Česku pak vede k vyšší diskontní míře (odhad bezrizikové míry byl zvýšen z 2 % na 2,5 %).

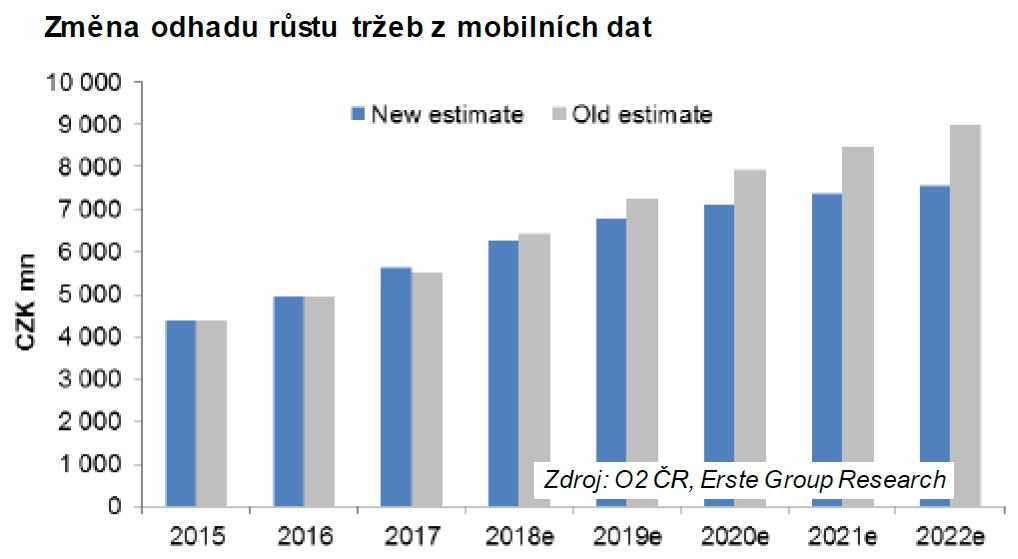

Společnost za posledních dvanáct měsíců dokázala více než vyvážit negativní dopad zrušení roamingu v EU růstem tržeb z mobilních dat a úsporami. Čistý přírůstek počtu zákazníků se zlepšil díky novým produktovým balíčkům (O2 spolu) a díky rostoucímu zájmu o "fixní LTE". "Nicméně od poloviny příštího roku očekáváme zvýšenou konkurenci ze strany spojených společností Vodafone a UPC. Tímto spojením vznikne třetí plnohodnotný konvergovaný operátor (mobilní a pevné služby) a lze očekávat uvedení nových balíčků služeb s dopadem na efektivní cenu fixního internetu i kabelové či IP televize," napsal analytik Petr Bártek.

Potenciální regulace velkoobchodních cen mobilních dat je rizikem pro tento růstový segment. ČTÚ identifikoval velkoobchodní trh s mobilními daty jako vhodný k ex ante regulaci a jeho názor neodmítly ani orgány Evropské unie. Regulace by mohla zlevnit nabídku virtuálních operátorů, a postupně tak tlačit na ceny v rezidenčním segmentu.

Poptávka po pevném internetovém připojení přes xDSL klesá a tento trend by měl akcelerovat s rostoucí popularitou fixního LTE a kvůli plánovaným masivním investicím konkurenční společnosti T-Mobile do optických vláken (400-600 milionů eur během pěti let). Zatímco v xDSL je O2 (respektive CETIN) dominantní, fixní LTE ve většině lokalit nabízejí prakticky všichni tři mobilní operátoři.

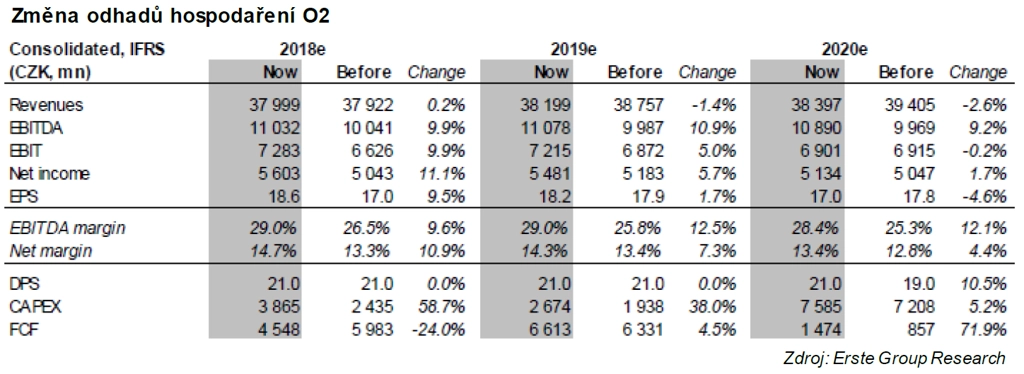

"O2 v současnosti výrazně investuje do programového obsahu O2 TV, takže jsme zvýšili odhady investic. V tomto segmentu ale také očekáváme růst konkurenčních tlaků od Vodafone/UPC. Ve hře jsou navíc od roku 2020 platby za nájem 5G sítí od CETIN (nejsou zatím zahrnuty v našich odhadech)," upozornil Bártek.

Trh se také obává potenciálního spojení O2 se středoevropskými aktivy firmy Telenor, která nedávno koupila mateřská PPF. V případě takového spojení a přesunu akvizičního dluhu (2,8 miliardy eur) na novou entitu by se poměr čistého dluhu a zisku EBITDA zvýšil na 3,7.

"Odhadujeme, že O2 bude v příštích třech letech vyplácet stabilní dividendu 21 Kč na akcii (zhruba 8% dividendový výnos, průměrný cash flow výnos odhadujeme jen okolo 6 %). Možné spojení O2 s aktivy Telenoru přitom vnímáme jako riziko pro výplatu dividend," uzavřel analytik z České spořitelny.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality