Čínský fiskální balíček: Rekordní, ale bývalo to jiné

Lingling Wei, redaktorka The Wall Street Journal, nedávno popsala současný fiskální balíček, kterým se čínská vláda snaží potlačit ekonomické zpomalení. Ačkoli v absolutních číslech opatření převyšují zhruba o 15 % ten, který v roce 2008 uchránil říši středu před Velkou recesí, jejich efekt nebude zdaleka tak výrazný. Tématu se věnuje analytik Jan Žemlička z České spořitelny.

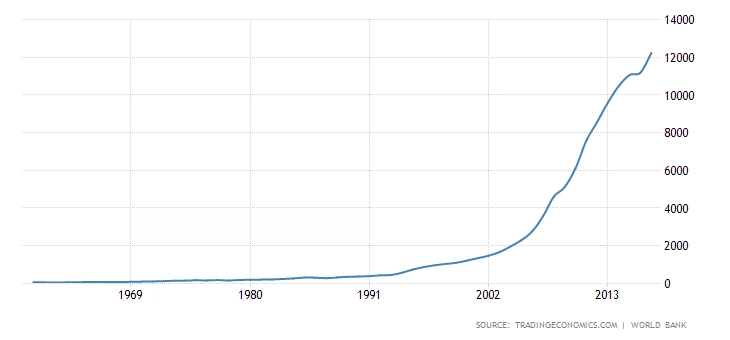

Důvod toho, že aktuální čínský balíček na podporu ekonomiky nebude tak efektivní, je prostý. Čínská ekonomika se za uplynulých 11 let podstatně zvětšila, takže zatímco 4 biliony jüanů v roce 2008 představovaly 13 % tehdejšího čínského HDP, současný 4,6bilionový balíček odpovídá jen asi 2 % objemu čínského hospodářství.

Čínská ekonomika od 90. let strmě roste

Z uvedených čísel je zřejmé, že čínská ekonomika již dosáhla stavu, ve kterém již není tak jednoduché při každém problému vytáhnout králíka z klobouku v podobě balíku vládních výdajů a levných úvěrů státních bank. První příčinou je zmíněná velikost hospodářství, tou další je (podle Žemličky podstatně závažnější) přeinvestovanost čínské ekonomiky, která se projevuje například v ocelářství a stavebnictví (ocel, kterou Čína musí vyvážet za dumpingové ceny, takzvaná města duchů a tak dále).

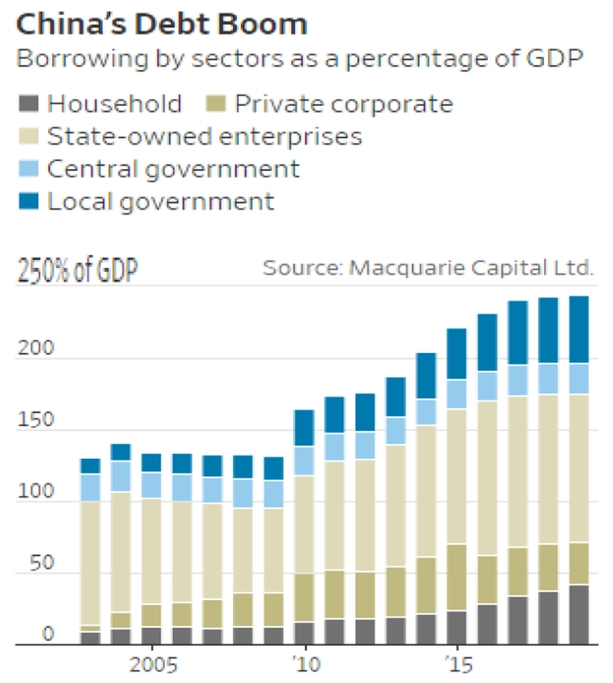

Formálně ekonomicky řečeno, mezní produkt kapitálu v Číně během posledních let výrazně poklesl. Další vládní investice tudíž nepředstavují zrovna ideální využití zdrojů. V kombinaci s již velice vysokou úrovní zadlužení státem vlastněných korporací a místních samospráv tento faktor nutí čínskou vládu šlapat na plyn o něco opatrněji.

Čína - celkové zadlužení

Mohlo by se zdát, že na úrovni domácího zadlužení v Číně nezáleží, protože vláda a centrální banka nikdy nedopustí závažnou krizi. Zkušenost z velkého odlivu kapitálu během zimy 2015/2016 nicméně ukazuje, že ani čínská ekonomika není nezávislá na mezinárodním kapitálovém trhu.

To znamená, že se čínská vláda přece jen musí ptát, zda "zdroje jsou", zvlášť za situace, kdy je rychlý růst devizových rezerv již relativně vzdálenou minulostí a kdysi monumentální přebytek běžného účtu se smrštil na zhruba 1 % HDP. Situaci čínské vlády (podobně jako v případě ostatních rozvojových zemí) nezlehčují ani stále relativně vysoké dolarové sazby, které zvyšují pravděpodobnost odlivu kapitálu.

Zdroj: Česká spořitelna

Aktualita pro rok 2026