Jak moc (ne)hrozí recese v USA?

Americká ekonomika je v posledních kvartálech výrazně odolnější než její evropská kolegyně, a tak nezpomaluje tak výrazně. Některá makrodata ale naznačují, že také v USA hospodářství zpomaluje. Některé údaje z posledních dnů zasazuje do kontextu debaty o hrozbě recese ekonom David Navrátil z České spořitelny.

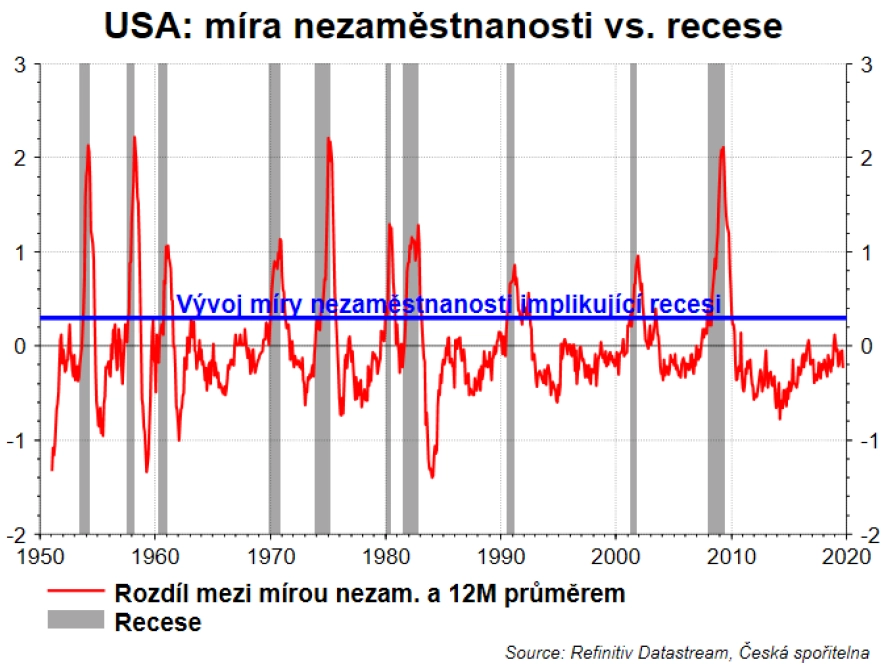

Míra nezaměstnanosti v USA v září poklesla z 3,7 % na 3,5 %, ale vzniklo jen 136 tisíc pracovních míst mimo zemědělství. To bylo mírně pod odhady analytiků i pod 150 tisíci, což je úroveň zhruba konzistentní se stabilitou na trhu práce. Nicméně data za srpen byla revidována výše, a tak celkově data nevyzněla tak špatně.

Trh práce prakticky bez zpoždění indikuje, zda je, či není v USA recese. Z tohoto hlediska žádné bezprostřední nebezpečí nehrozí. Je ale podstatné ono slovo bezprostřední, protože trh práce neumí příliš sdělit, co se bude dít.

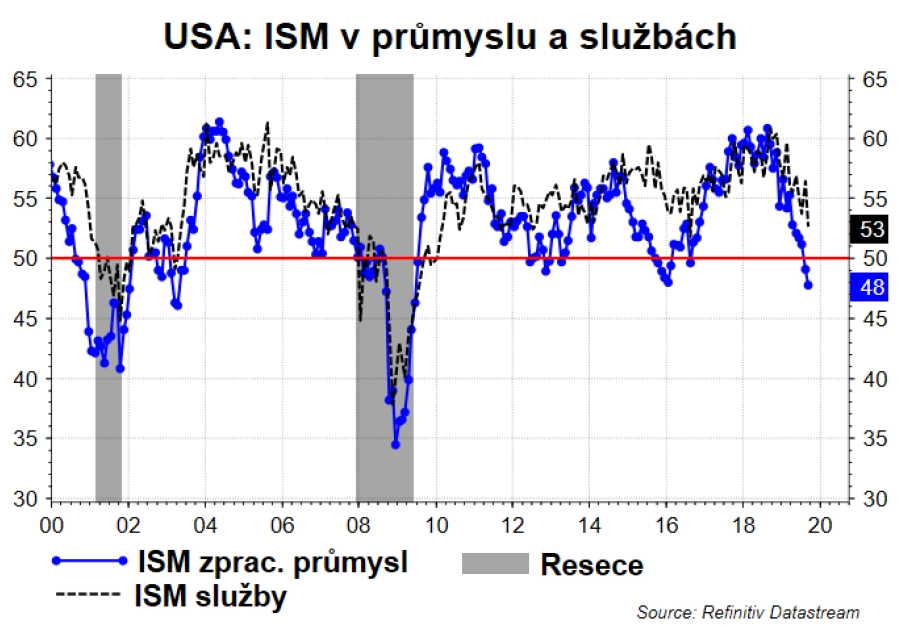

Pro předpovědi jsou vhodnější indikátory sentimentu. Minulý pátek nepříjemně překvapil index nákupních manažerů ISM v oblasti služeb, který poklesl na 52,6 bodu z velice solidních 56,4 bodu. Znamená to, že sektor služeb nadále očekává růst, ale rovněž očekává zpomalení. Negativní nálada se tedy z průmyslového odvětví (ISM na 48 bodech) přelévá i do služeb.

Služby představují zhruba 80 % ekonomiky USA. Zatímco recesi v průmyslu může ekonomika jako celek přečkat v celkovém růstu, pokles služeb by stáhl hospodářství do recese.

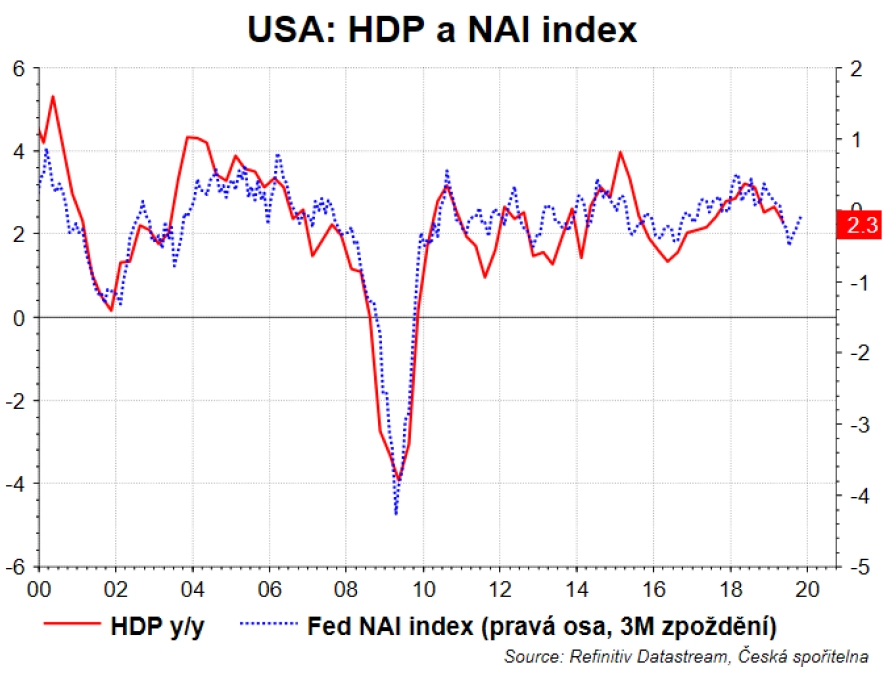

Celková bilance zveřejňovaných amerických makroekonomických údajů je ale v současnosti pozitivní, respektive lepší, než čekají analytici. Takzvaný index překvapení to ukazuje jasně. Celkově data naznačují růst amerického HDP ve třetím čtvrtletí o více než 2 %.

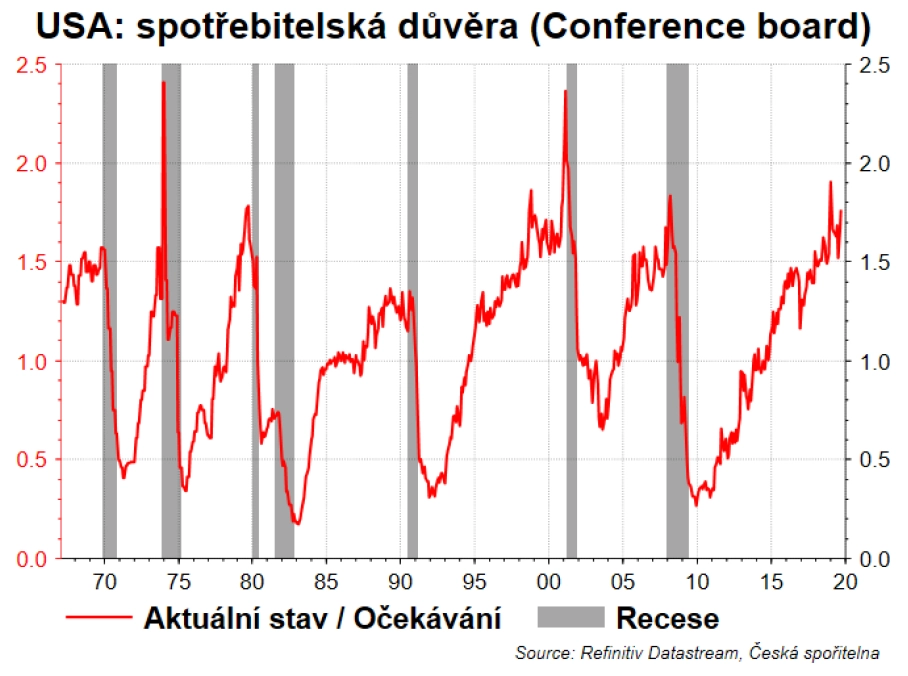

Spotřebitelská důvěra je navíc vysoká. Ovšem pozor, je možná až příliš vysoká. Podobně optimističtí byli američtí spotřebitelé v historii vždy relativně těsně před příchodem recese. Zhoršování sentimentu ve firemní sféře a malý prostor pro zlepšení spotřebitelské nálady by měly ve výhledu pro další kvartály být varováním.

Důležitou roli v tom, zda se zpomalení ekonomiky přelije v recesi, budou hrát americká centrální banka a Donald Trump. Zahraniční politiku prezidenta pro tuto chvíli ponecháme stranou (vývoj sporů v mezinárodním obchodu lze jen těžko predikovat), víme ale, že by se mu velice líbilo, kdyby Fed agresivněji uvolňoval měnovou politiku.

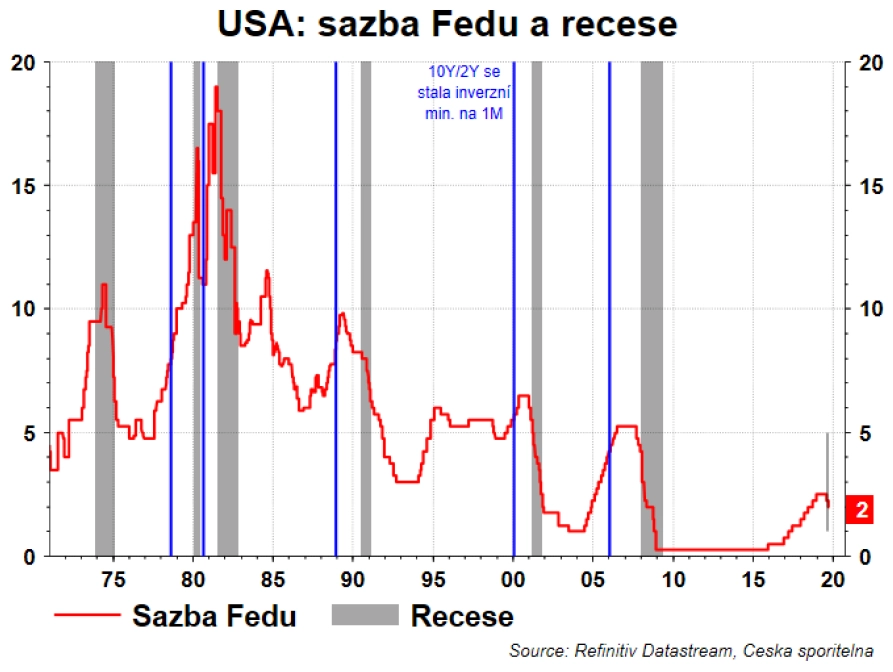

V minulosti, když se americká výnosová křivka převrátila (krátkodobé výnosy dluhopisů byly nad dlouhodobými), Fed zarputile zvyšoval sazby. Tentokrát je to jinak, sazby klesají a centrální banka v tom (nejen podle nás) bude pokračovat. Tím může recesi zabránit, případně výrazně zmírnit její nepříznivé dopady.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality