Trpělivost na trzích nese ovoce. Nová maxima nakonec přijdou po každém propadu

Aktuálně platné historické maximum amerického akciového indexu S&P 500 ze začátku roku 2022 je zhruba 15 měsíců staré. To se zdá jako dlouhá doba, historie ovšem ukazuje, že čekání na nový rekord se může ještě hodně protáhnout.

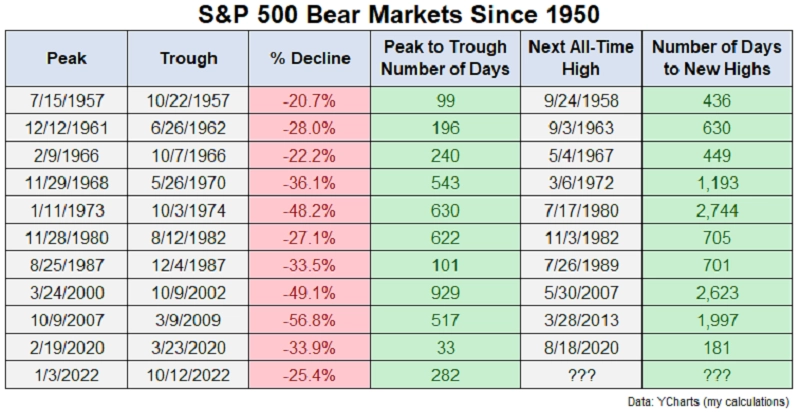

Ben Carlson z investiční společnosti Ritholtz Wealth Management se zaměřil na všechny medvědí trendy na americkém akciovém trhu od roku 1950 a do následující tabulky zanesl, jak hluboké byly, jak dlouho indexu S&P 500 v jednotlivých případech trvalo, než z posledního rekordního maxima sestoupil na lokální dno, a jak dlouho naopak trvalo, než se poté po odrazu ode dna dostal na nové rekordní maximum.

Zdroj: Ritholtz Wealth Management

Pokud do statistiky zařadíme i současný medvědí trend, propady dosahují v průměru necelých 35 %, pokles z vrcholu na dno trvá 381 dní a na nové maximum se index dostane za dalších 1 166 dnů, tedy za více než tři roky po odrazu ode dna.

"Nevím, kdy se na nové maximum dostaneme tentokrát, nepovažuji ale současnou situaci za nijak mimořádnou. Někdy si zkrátka trh dává na čas," říká Carlson, zatvrzelý propagátor dlouhodobého investování.

Upozorňuje, že na denní bázi vykazují americké akcie historicky růst jen v 55 % případů. "Má-li ovšem člověk dostatečně dlouhý investiční horizont, hraje čas jednoznačně v jeho prospěch," zdůrazňuje a přidává další statistiku. Ta ukazuje, že chtějí-li mít investoři takřka jistotu, že dosáhnou na americkém trhu kladného zhodnocení, měli by mít minimálně sedmiletý horizont (od roku 1926 do roku 2021 kladné zhodnocení v téměř 95 % případů). Nikdy neskončili investoři do amerických akcií od roku 1926 v červených číslech v horizontu s délkou od dvaceti let.

Zdroj: Ritholtz Wealth Management

"Investoři, kteří kontrolují vývoj tržní hodnoty svého portfolia příliš často, mívají tendenci častěji měnit investiční strategii ve snaze dosáhnout lepších výsledků a eliminovat dopady dílčích poklesů trhu na své prostředky. Právě tím ovšem paradoxně svému portfoliu nejvíce škodí, protože se pod tlakem emocí dopouštějí chyb. Každý investor chce mít přehled o tom, jak si jeho portfolio vede, ovšem kontrolovat obchodní účet každý den a trápit se tím, zda již indexy po propadu znovu stanovují nová maxima, je nesmyslné. Ti, kdo mají dlouhý investiční horizont, se nakonec vždy dočkají," dodává Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality