Nejlepší bylo investovat už dávno, nejhorší je neinvestovat vůbec

Investice, ostatně jako všechno v životě, jsou spojené s příležitostmi i riziky, a hodnota investičního portfolia tak nemusí být vždy vyšší než objem do něj vložených peněz. Na kapitálových trzích se střídají býčí a medvědí trendy a ne vždy se investoři trefí do té příjemnější fáze tržního cyklu. Dobrou zprávou je to, že dlouhodobá statistika je nakloněna optimistům, celkem jednoznačně totiž převažuje růst.

Na investicích je dobré, že si můžeme vybrat, komu a čemu věnujeme svůj čas a úsilí, a to v závislosti na složitosti a náročnosti dané pozice a rizicích, která hodláme podstoupit. Vůči kapitálovému trhu se lze chovat analogicky a díky snadno dostupným datům porovnat, jaké výnosy a rizika jsou typicky spojeny s jednotlivými typy investic.

Nejlepší čas investovat bude vždy ten před mnoha lety

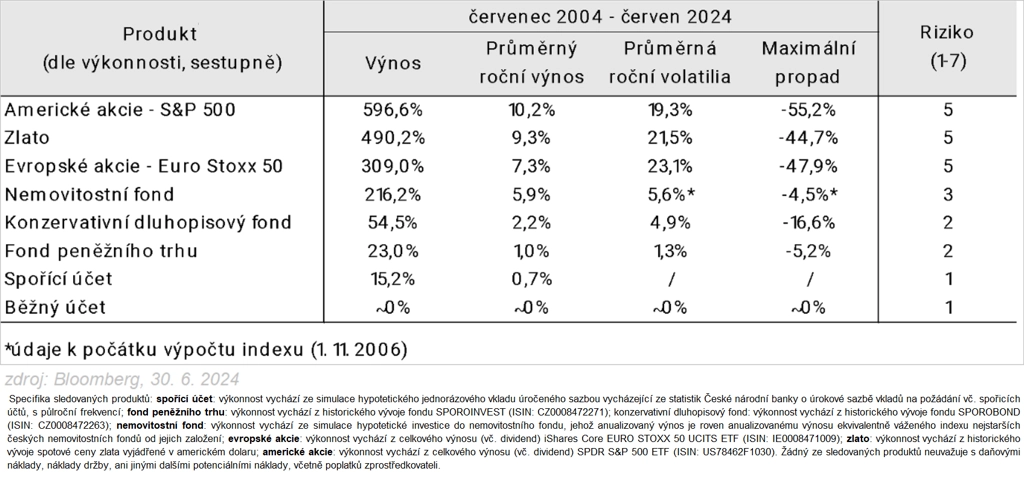

Pokud byste před dvaceti lety zainvestovali do burzovně obchodovaného fondu SPY (ETF kopírujícího americký akciový index S&P 500), dosáhli byste hrubého nominálního celkového výnosu (včetně dividend) bezmála 600 %. Na roční bázi je to 10,2 %. Celkově jde o výnos téměř 40krát vyšší než ten, který by vám umožnil za stejnou dobu spořicí účet. Pokud zohledníme inflaci (což je vzhledem k vývoji z posledních let určitě fér), akciová investice by peníze zhodnotila o bezmála 270 %, zatímco při odkládání na spořicí účet byste reálně ztratili 39 %. Na běžném účtu byste pak reálně přišli o 47 % hodnoty svých úspor.

V uplynulých dvou dekádách si svět prošel mimo jiné velkou finanční krizí, pandemií covidu-19 nebo zahájením stále trvající ruské invaze na Ukrajinu. Tyto události bez výjimky zapříčinily propad cen amerických akcií alespoň o 20 %, v případě finanční krize dokonce o více než 50 %. Korekce k vývoji na trzích patří, americké akcie nicméně téměř 80 % času (záleží samozřejmě na časovém rámci) posilují a do medvědího trendu spadnou v průměru každých zhruba 5 let.

Běžný investor s dostatečně dlouhým investičním horizontem nemusí a neměl by takzvaně časovat trh. V rámci dlouhodobých statistik se zatím vždy akciová investice (do širokého indexu) zhodnotila, a že za poslední století svět prošel opravdu hlubokými hospodářskými i geopolitickými krizemi.

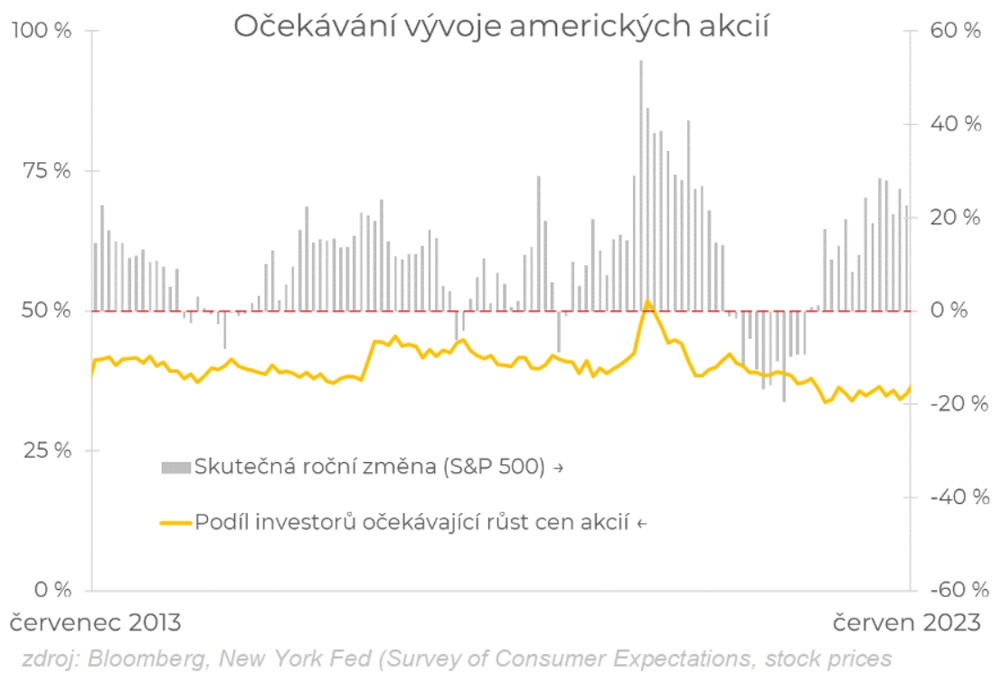

Historicky jsou navíc drobní investoři (spotřebitelé) v predikování vývoje na akciovém trhu spíše neúspěšní a ve svých očekáváních přehnaně pesimističtí. Až na jeden měsíc posledních 10 let očekávali Američané v ročním výhledu propad cen akcií, ale pouze v pětině sledovaného období se jejich výhled naplnil. V průměru přitom tyto meziroční poklesy dosáhly 6,8 %. Ve zbytku případů, tedy když veřejnost pravdu neměla, americké akcie (stále je řeč o indexu S&P 500) zaznamenaly v průměru zisk 15,5 %.

Při dostatečně dlouhém investičním horizontu nemá smysl snažit se časovat trh (odhadovat vhodnou dobu na nákupy a prodeje akcií) či predikovat jeho vývoj trhu. Racionální je investovat hned. Poklesům hodnoty investice se nevyhneme, ty jsou běžnou součástí vývoje. Zmíněná 20letá investice do SPY se musela prodírat třemi medvědími trendy a klíčovým předpokladem k dosažení celkového vysokého zhodnocení peněz byla disciplína. Pokud chceme na kapitálových trzích uspět, musíme být schopni nechat investici pracovat v co možná nejdelším časovém horizontu.

Mají Češi vůbec co investovat?

O výhodnosti investování oproti pouhému spoření jsem přesvědčen. Co když ale člověk nemá co investovat? Obecné poučky říkají, že by se neměly investovat krátkodobé rezervy, tedy jakýsi finanční polštář. Pokud jím tedy disponujeme, je investování pouze o disciplíně a výši investice. V Česku je řada společností, u nichž lze pravidelně investovat již od pár stovek měsíčně. Mají ale Češi z čeho takové rezervy a investice financovat?

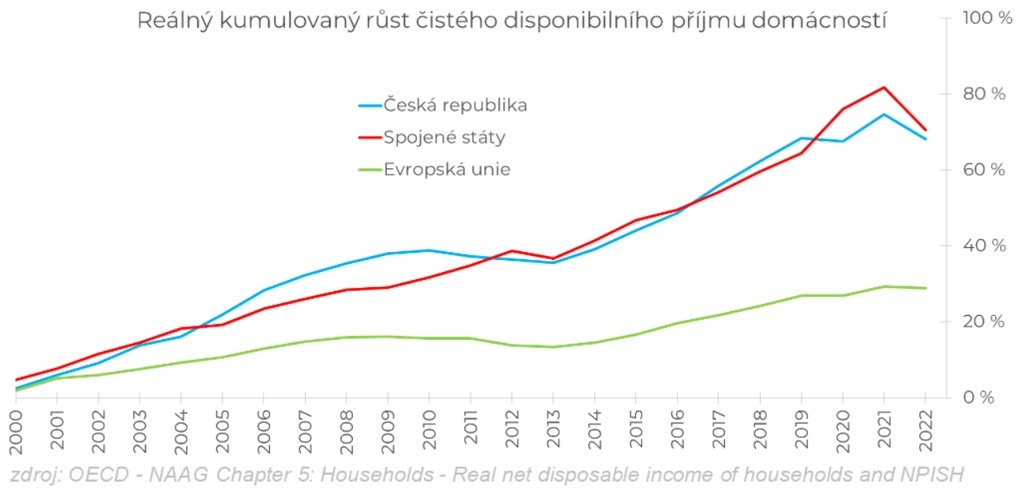

Při snaze najít odpověď je důležitý reálný disponibilní příjem domácností (očištěný o inflaci), jelikož nad samotné mzdy zahrnuje i ostatní druhy příjmů, ale také státní podporu nebo daňovou zátěž. I přes nedávné dvojciferné úrovně inflace se český spotřebitel dlouhodobě těší z růstu svého reálného disponibilního příjmu, který je ve srovnání s počátkem milénia o zhruba 70 % vyšší.

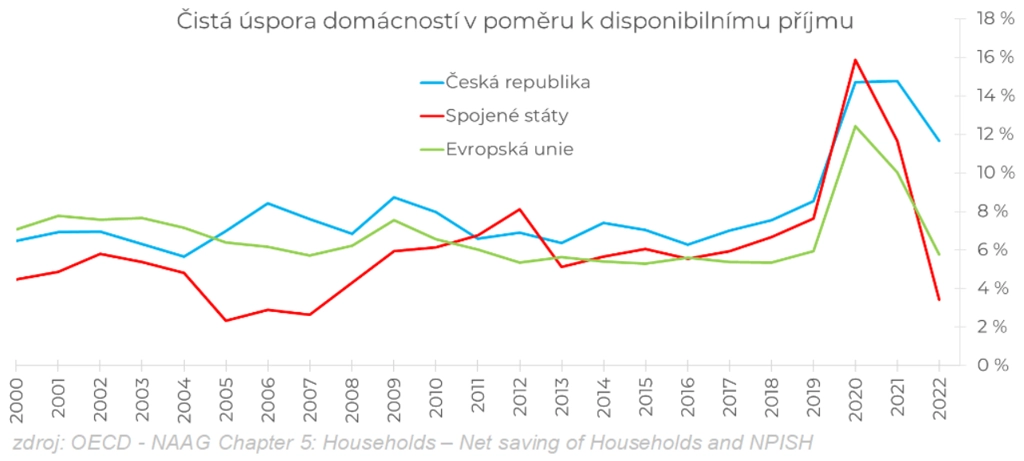

Medián relativních úspor domácností ve stejném období dosahuje 7 %. Pokud pomineme zvýšené úspory v souvislosti s pandemií, lze konstatovat, že se navzdory rostoucímu reálnému disponibilnímu příjmu relativní úspory spotřebitelů nezměnily.

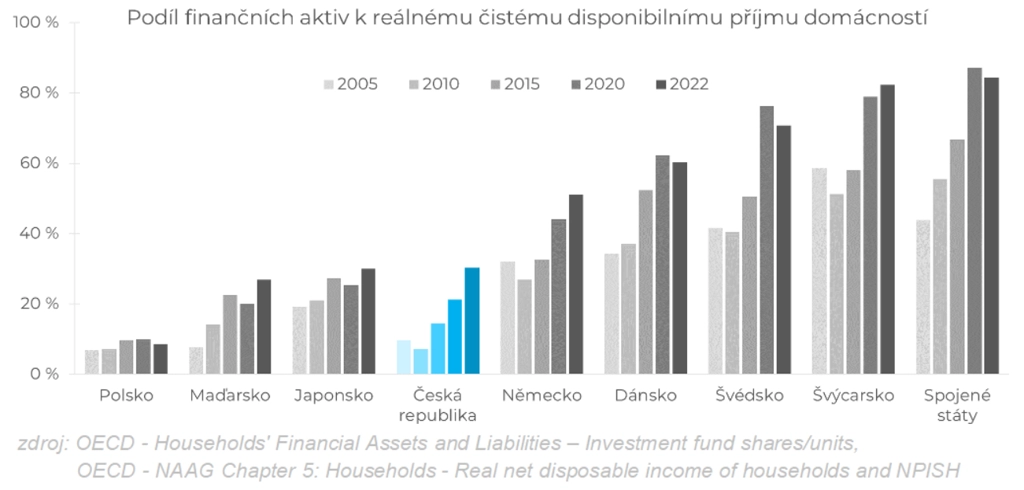

Jsou Češi investoři?

Rostoucí reálné příjmy, finanční gramotnost a nárůst objemu peněz v investičních nástrojích v České republice jsou důkazem toho, že Češi postupně investují více. V mezinárodním srovnání máme stále co dohánět. Byť třeba v porovnání s Polskem je naše současná investiční angažovanost více než trojnásobná, v zemích s rozvinutým kapitálovým trhem a bohatším obyvatelstvem jsou na tom lépe. Lidé tam jsou ochotnější podstupovat riziko a investovat své volné peníze, díky čemuž nejen chrání hodnotu svých úspor, ale v dlouhodobém horizontu je i efektivněji zhodnocují.

Proč vůbec investovat?

Motivace k investování mohou být různé a nemusí jít ani zdaleka jen o téma (ne)udržitelnosti českého důchodového systému. Typickou motivací Čechů investovat je právě snaha zajistit sebe a rodinu na stáří, ale také připravovat se na možné nečekané události a udržet si životní standard. Existuje řada typů investic spojených s různými mírami rizika, ze kterých si lze snadno vybrat. Platí přitom, že nejhorší investicí je žádná investice.

Aktuality