Proč v rámci správy portfolia neřešit predikce dlouhodobé výkonnosti aktiv aneb Americké akcie mohou překvapit

Americká investiční banka Goldman Sachs nedávno investory šokovala predikcí, že americké akcie v příštích deseti letech budou zpevňovat průměrným ročním tempem 3 %. V krajním případě by podle hlavního akciového analytika banky Davida Kostina dokonce mohly ročně v průměru odepisovat jedno procento. Barry Ritholtz z investiční společnosti Ritholtz Wealth Management ale směrem k této predikci nešetří kritikou a investorům doporučuje, aby jí nevěnovali mnoho pozornosti.

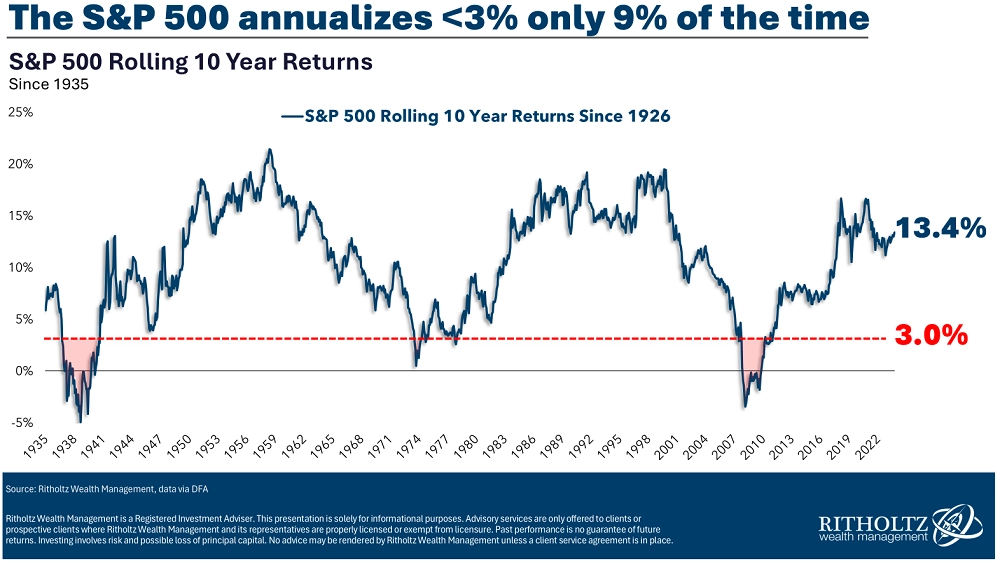

Barry Ritholtz s kolegou Benem Carlsonem spočítali, že historicky dosahovala průměrná roční výkonnost amerických akcií v 10letém horizontu 3 % a méně pouze ve zhruba 9 % případů. Šlo přitom o období zahrnující éry takzvané velké deprese, dále 70. léta 20. století a období velké finanční krize.

"Pokud někdo předpovídá pro příštích deset let posilování akcií průměrným ročním tempem 3 %, znamená to, že předpovídá rozsáhlou ekonomickou bouři, ne-li rovnou katastrofu," říká Barry Ritholtz.

Průměrná roční výkonnost S&P 500 v 10letém horizontu

Goldman Sachs svou skeptickou predikci vysvětluje tím, že akciový trh ve Spojených státech byl v uplynulých letech z velké části tažen výše malým množstvím technologických titulů, přičemž pro společnosti z takzvané úžasné sedmičky bude obtížné udržet vysoké tempo růstu tržeb a ziskové marže.

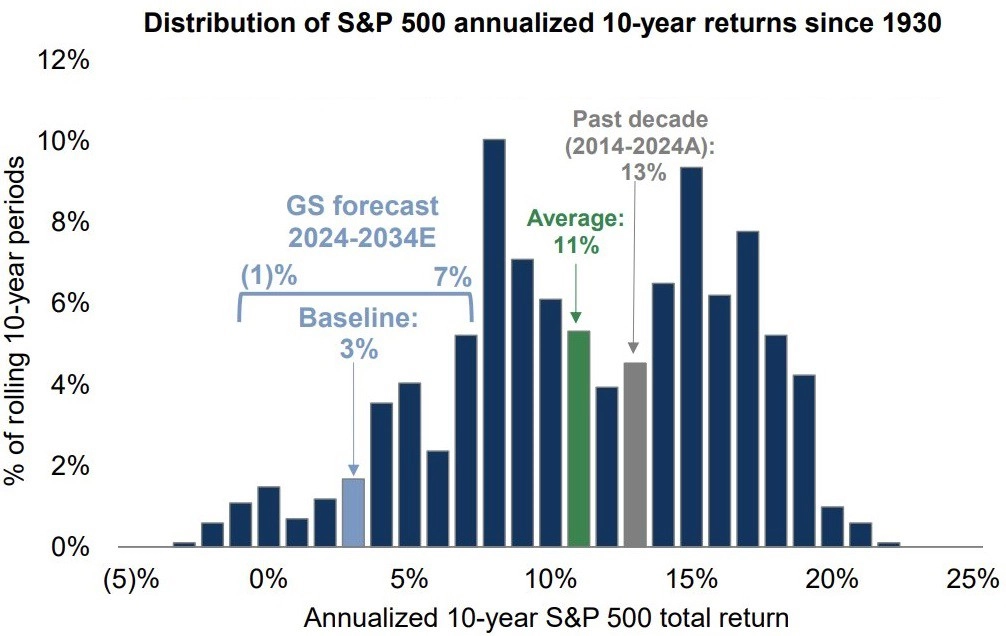

"Dovolím si tvrdit, že investice velkých technologických společností do generativní umělé inteligence a dalších novinek nebyly zbytečné a že v příštích letech bude vývoj v těchto oblastech pozitivně působit na ziskovost firem. Pravdou ovšem nakonec je, že nikdo (včetně mě a expertů z Goldman Sachs) neví, jak přesně si akcie povedou příští rok, natož v dalších deseti letech. To mě vede k závěru, že odhad 3% růstu trhu je přehnaně konzervativní a Goldman Sachs se jím spíše snaží upoutat pozornost. Tím spíše, že banka připouští v pozitivním scénáři i růst trhu průměrným ročním tempem 7 %," dodává Ritholtz.

Predikce vývoje S&P 500 v příštích 10 letech podle Goldman Sachs vs. historická výkonnost indexu, zdroj: Goldman Sachs

Zdroj: Ritholtz.com

Aktuality