Hodiny do Trumpovy inaugurace: Co (ne)vyhlížejí finanční trhy?

V pondělí 20. ledna 2025 bude již podruhé do prezidentského úřadu v USA uveden Donalda Trump. Před volbami i po nich opakovaně sliboval zavádění cel, snižování daní a také masivní vystěhovávání nelegálních imigrantů z USA. Tomu, co přinesou (nejen) první hodiny a dny po Trumpově inauguraci, se ve svých poznámkách věnují analytik Jan Čermák z ČSOB a portfoliomanažer Tomáš Pfeiler ze společnosti CYRRUS.

Jan Čermák (ČSOB)

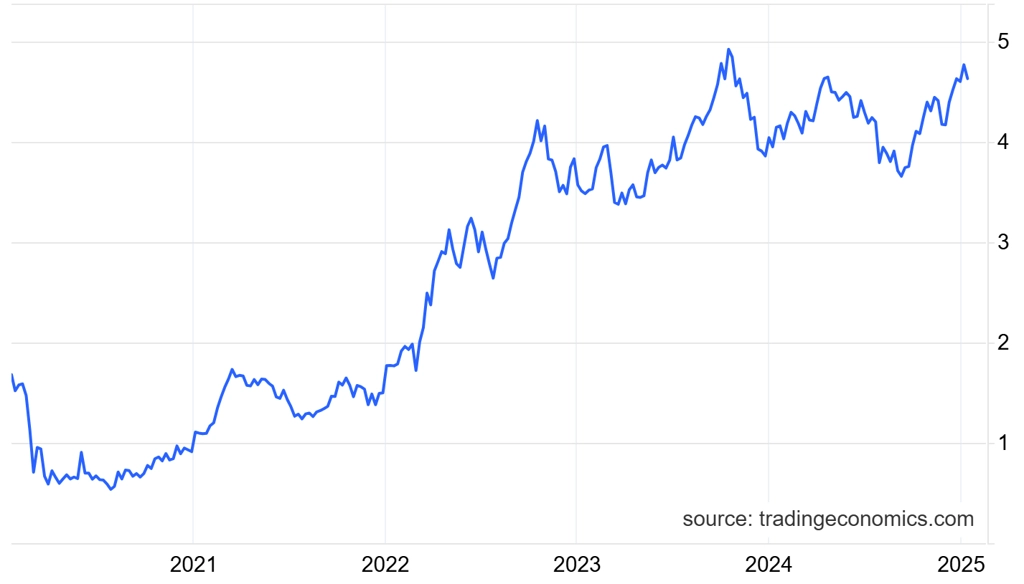

Inaugurace Donalda Trumpa bude dost možná klíčová pobídka k přepisování inflačních výhledů na letošní rok. Měli bychom se totiž záhy dozvědět, na které země, typy zboží a v jaké výši budou uvalena nová cla. Stejně tak může být jasněji v otázce migrace, která může být významným proinflačním faktorem.

Víme, že Trump umí překvapit, ale také neváhá od první chvíle zavádět svůj volební program. Ten se přitom v hospodářské rovině hodně točil okolo vyšších cel, což je klasický proinflační faktor. Bez vyšších cel by se americká inflace v první polovině roku přiblížila 2% cíli Fedu, nadále vysoké výnosy vládních dluhopisů USA ale naznačují, že trh s něčím takovým příliš nepočítá.

Možná se ale plete a příští americký prezident, který volby vyhrál i díky nepopulární inflaci, zařadí zpátečku a vyšší cla nasměruje jen v omezeném měřítku pouze na Čínu. V takovém případě by inflační impulz byl daleko nižší a současná úroveň dluhopisových výnosů by byla citelně "nadstřelená".

Výnos 10letých vládních dluhopisů USA (v %)

Tomáš Pfeiler (CYRRUS)

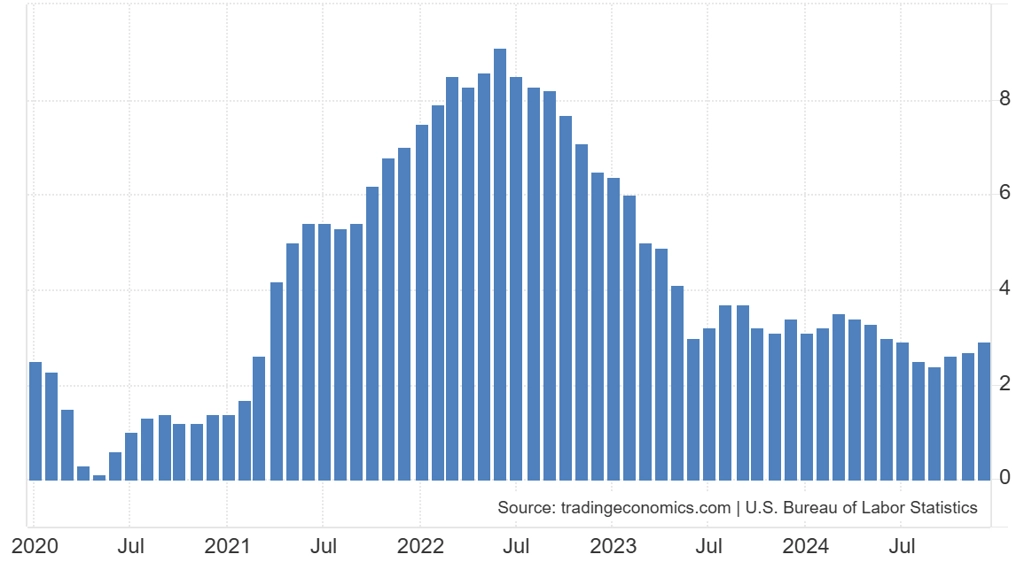

Navzdory celé plejádě Trumpových kontroverzních výroků investory zatím příliš nestresují protekcionismus či geopolitická nestabilita, ale riziko přehřívání ekonomiky pod vlivem rozsáhlých hospodářských stimulů. Ekonomický růst standardně svědčí akciím, jelikož souvisí s rychlejším růstem zisků. Nicméně růst má i svou odvrácenou stranu. Někdy ale příliš dynamická ekonomika může burzám škodit, hospodářský výkon je totiž úzce spojený s inflací. A inflační problém stále nebyl vyřešen.

V takovém prostředí se investoři obávají vlivu Trumpových stimulů na již tak rapidní ekonomiku. Daňové balíčky a ostatní opatření mohou přispět k jejímu přehřívání. Za rok 2024 americké hospodářství pravděpodobně rostlo tempem 2,7 %. Náš základní scénář naznačuje, že letos poroste tempem 2,3 %. Bude samozřejmě záležet na tom, co Trumpova administrativa nakonec prosadí. I základní scénář ovšem představuje velice solidní dynamiku ve srovnání s eurozónou.

USA - index spotřebitelských cen (meziročně v %)

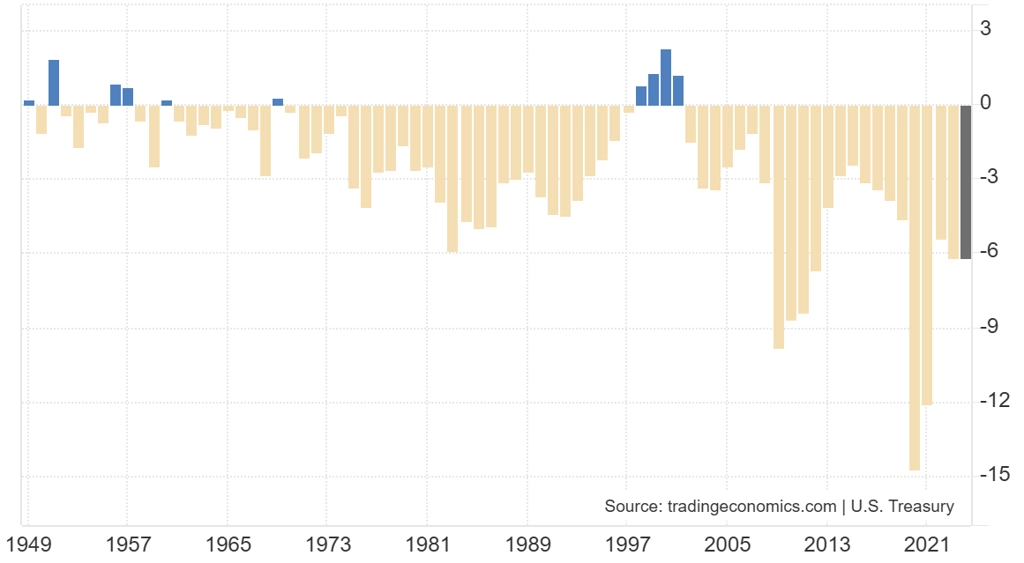

Po úvodní fázi euforie z nižších daní se investoři začínají postupně zaměřovat na to, jak vláda bude své stimuly financovat. Trumpova administrativa plánuje rozsáhlé škrty, nicméně nejpravděpodobnější je, že deficit vládních financí zůstane zvýšený. Předpokládáme, že do konce letošního roku zůstane na 6,4 %, což představuje pouze kosmetické snížení oproti roku 2024. To se promítne do vyšších dluhopisových výnosů, jelikož bude financovaný emisemi bondů.

Federální rozpočet USA - roční bilance (v % HDP)

Výnosy vládních dluhopisů USA přitom rostou především na delším konci výnosové křivky. Inflace se podle šéfa Fedu Jeromea Powella nevyvíjí tak optimisticky, jak představitelé centrální banky původně očekávali. Proto se nyní předpokládá méně razantní proces snižování sazeb během letošního roku. Výnosy podporuje také předpoklad výraznějších deficitů právě v souvislosti s Trumpovou politikou. Investoři americké rozpočtové schodky dlouho ignorovali, nicméně prostředí vyšších sazeb znamená, že je opět začínají zajímat. Uvidíme, nakolik budou zvýšené dluhopisové výnosy (a tedy náklady na obsluhu dluhu) zajímat Donalda Trumpa, který ve svém prvním funkčním období například hodně sledoval vývoj cen akcií. Na trhy tedy obecně vzato dá.

Bombastická rétorika ohledně zabrání Grónska nebo Panamského průplavu sice zajímá média, její dopad na trhy je ale minimální. Investoři se totiž přiklánějí k názoru, že jde o formu vyjednávací taktiky. Ta spočívá v kladení na první pohled absurdních požadavků. Může vést k tomu, že protistrany nakonec akceptují určitou formu dohody s USA. Trump aktuálně navrhuje cla 25 % na veškeré zboží z Kanady a Mexika. Teoreticky hrozí i možností uvalit až 60% cla na veškerý dovoz z Číny. Ve hře jsou i tarify 20 % na dovoz zboží z Evropské unie.

Většina investorů a ekonomů očekává, že jsou reálná cla na čínské zboží, nicméně nižší než 60 %. Cla na evropské zboží aktuálně nejsou trhem zohledněna prakticky vůbec, když vezmeme v úvahu nadále minimální odstup akciových trhů na starém kontinentu od historických maxim. Uvalení cel ve větší míře, než trh čeká, by tedy bylo negativním překvapením.