Burzovní kalendář (4. 11. - 8. 11. 2019)

Americké akcie na přelomu října a listopadu posílily. Podporou jim byly naděje na pokrok v řešení obchodního sporu mezi Spojenými státy a Čínou, solidní hospodářská čísla velkých společností a další snížení sazeb Fedu. V nadcházejícím týdnu se trhy zaměří na další sadu hospodářských výsledků nebo na zasedání ČNB a britské centrální banky.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu posílily, Dow si připsal 1,44 %, S&P 500 zpevnil o 1,47 % a Nasdaq Composite posílil o 1,74 %. Akcie v Evropě se na směru neshodly, britský benchmark FTSE 100 klesl o 0,30 %, francouzský CAC 40 ale přidal 0,69 % a německý DAX zpevnil o 0,52 %. Panevropský index STOXX Europe 600 za pět obchodních dní posílil o 0,27 %. Akcie na pražské burze za týden podle indexu PX přidaly 0,05 %.

Americký index S&P 500 v týdnu posunul své historické maximum na 3 066,95 bodu (zavírací na 3 066,91 bodu) a Nasdaq Composite rekordní maximum navýšil na 8 386,75 bodu (zavírací na 8 386,40 bodu).

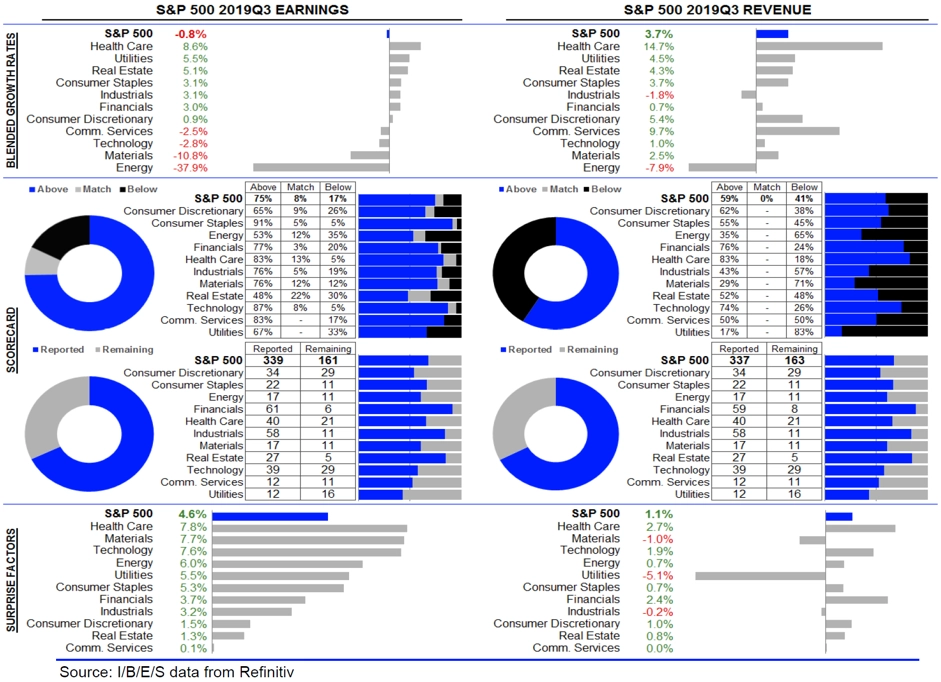

Komponenty indexu S&P 500 v týdnu do 1. listopadu 2019

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily americká obchodní bilance, německá nezaměstnanost, inflace a tržby v maloobchodě, indexy důvěry spotřebitelů v eurozóně, nezaměstnanost a inflace v zemích eura, HDP eurozóny a Spojených států, předběžné říjnové indexy nákupních manažerů, zpráva o osobních příjmech a výdajích Američanů nebo zpráva z amerického trhu práce.

Pozornost investorů poutalo také zasedání americké centrální banky. Ve středu večer Fed oznámil již třetí letošní snížení základní úrokové sazby, tentokrát do pásma 1,50-1,75 %. Banka nicméně současně naznačila, že k dalšímu snížení úroků se již letos spíše nechystá.

Unijní diplomaté v pondělí schválili další odklad brexitu. Uskutečnit by se nyní měl do 31. ledna příštího roku. V úterý pak poslanci Dolní sněmovny schválili návrh zákona o uspořádání předčasných voleb. Ty se uskuteční 12. prosince.

Hospodářská čísla za uplynulé čtvrtletí zveřejnily na Wall Street firmy AT&T, Alphabet, Pfizer, Mastercard, General Electric, Facebook, Apple, Kraft Heinz, Chevron, ExxonMobil a AIG, v Evropě BP, Deutsche Bank, Bayer, Airbus, GlaxoSmithKline, Volkswagen, Credit Suisse Group, Fiat Chrysler Automobiles, Royal Dutch Shell, BNP Paribas a Air France-KLM a v Asii například FANUC, ZTE, Bank of China, China Construction Bank, PetroChina, Nintendo, Japan Tobacco a Alibaba Group Holdings.

Statistika dosud oznámených výsledků amerických firem za 3Q2019

Hospodářské výsledky za třetí čtvrtletí na pražské burze zveřejnila ve středu finanční skupina Erste a v pátek telekomunikační společnost O2 Czech Republic.

O víkendu přišla zpráva, že saúdskoarabský regulátor schválil žádost ropné společnosti Saudi Aramco o vstup na burzu v Rijádu. Mohlo by se jednat o největší primární nabídku akcií na světě a sama společnost by se mohla stát největší veřejně obchodovanou firmou na světě. Saudi Aramco zároveň zveřejnila hospodářské výsledky za prvních devět měsíců letošního roku, během nichž vydělala 68 miliard dolarů. Očekává se, že by mohla zájemcům nabídnout jedno až dvě procenta akcií, čímž by získala 20 až 40 miliard dolarů. Podle listu Financial Times chce Rijád získat až 60 miliard dolarů.

Výhled

Na poli makroekonomických dat se investoři příští týden zaměří hlavně na finální říjnové indexy nákupních manažerů, německou průmyslovou výrobu a tovární objednávky, maloobchodní tržby v eurozóně, čínskou a německou obchodní bilanci a index důvěry amerických spotřebitelů.

Nabitý je také makroekonomický kalendář pro Česko, vyjdou zprávy o obchodní bilanci, průmyslové a stavební výrobě, maloobchodních tržbách, devizových rezervách ČNB a situaci na trhu práce.

Pozornost budou poutat rovněž zasedání centrálních bank v Británii a v Česku. V obou případech se čeká potvrzení nastavení měnové politiky. V Británii by pro ponechání úrokových sazeb beze změny měli zvednout ruku všichni členové měnového výboru, v ČR by ale kromě zapřísáhlého propagátora vyšších úroků Vojtěcha Bendy mohl pro zpřísnění měnové politiky hlasovat i Tomáš Holub, podle něhož jsou argumenty pro zvýšení sazeb a pro jejich ponechání beze změny vyrovnané.

"Index S&P 500 prolomil rezistenci, opakovaně posunul historické maximum a potvrdil býčí nastavení denního grafu. Poslední dva měsíce roku, pro akcie historicky pozitivní, tak začínají zvesela. Fed opět snížil sazby, zpráva z amerického trhu práce byla překvapivě příznivější a informace k dohodě o vzájemném obchodu USA a Číny jsou spíše smíšené. Právě případné komplikace v jednáních s Čínou by mohly americké akciové býky znejistit," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za třetí čtvrtletí zveřejní na Wall Street firmy Uber Technologies, Mylan, Arconic, CVS Health, Fox, QUALCOMM, Walt Disney, Booking Holdings, News Corp nebo Duke Energy, v Evropě mimo jiné Ferrari, Ryanair Holdings, Telefónica, adidas, BMW, Assicurazioni Generali, Société Générale, voestalpine, UniCredit, Commerzbank, ArcelorMittal, Siemens, Deutsche Lufthansa, Deutsche Telekom a Allianz a v Asii například Nippon Telegraph & Telephone nebo Lenovo Group.

"Příští týden bude na významnější události relativně chudý. Investoři budou nadále sledovat výsledkovou sezónu, například v USA však většina významnějších podniků výsledky zveřejnila. Na domácím trhu čísla ve středu zveřejní Komerční banka a MONETA Money Bank. Z technických faktorů bude zajímavé čtvrteční oznámení převážení indexů MSCI," říká analytik Milan Vaníček z J&T Banky.

"Očekáváme, že Komerční banka vykáže za třetí čtvrtletí čistý zisk 3,8 miliardy Kč (meziročně -9 %). Za poklesem by měly stát především nižší výnosy z finančních operací a vyšší provozní náklady tažené růstem mezd. Odhadujeme, že naplnění našich projekcí nebude znamenat vyšší poptávku po titulu," říká Vaníček.

"U Monety očekáváme 20% pokles čistého zisku za třetí čtvrtletí na 994 milionů Kč. Důvodem je loňský mimořádný zisk z prodeje nesplácených úvěrů, který by se neměl letos opakovat. Po očištění o mimořádné položky by ovšem společnost měla představit sadu solidních čísel, především na provozní úrovni. Očekáváme také potvrzení cílů, což by mohlo podpořit cenu akcií i při zmíněném poklesu čistého zisku," doplňuje Vaníček.

Podle analytika Miroslava Frayera z Komerční banky MONETA Money Bank za třetí čtvrtletí vykáže meziroční nárůst úvěrů o 20,9 % (2Q2019: 21,8 %). "V korporátním sektoru předpokládáme růst o 3,5 %. Postupné zvyšování úrokových sazeb ČNB se pozitivně promítá do rostoucího čistého úrokového výnosu (+7,7 %). Vzhledem k robustnímu nárůstu objemu zajištěných úvěrů však neznamená vyšší čistý úrokový výnos automaticky i vyšší čistou úrokovou marži. Za třetí čtvrtletí ji očekáváme na úrovni 3,8 % (4,1 % před rokem a 3,9 % v letošním druhém čtvrtletí). U čistého výnosu z poplatků a provizí očekáváme růst o 2,9 %. Celkové provozní výnosy by však měly klesnout o 5,9 %, když loni MONETA zaúčtovala mimořádný příjem v položce 'ostatní provozní výnosy' v souvislosti s prodejem nevýkonných úvěrů ve výši zhruba 300 milionů Kč. Provozní náklady čekáme o 6,2 % vyšší než loni, a to kvůli odpisům dlouhodobého majetku a personálním i administrativním nákladům. Čistý zisk by měl meziročně klesnout o 20 % kvůli nižšímu zisku před zahrnutím opravných položek k úvěrům a meziročně vyšším čistým oprávkám. Očekáváme i vyšší efektivní míru zdanění," říká Frayer.

Výhled pro jednotlivé dny

Pondělí bude v Evropě dnem indexů nákupních manažerů ve výrobě. V eurozóně navíc vyjde index investorské důvěry od společnosti Sentix a ve Spojených státech vyjdou tovární objednávky a ISM index aktivity pro oblast New Yorku. Výsledky hospodaření za uplynulé čtvrtletí zveřejní v Evropě Ferrari nebo Ryanair Holdings a ve Spojených státech společnosti Uber Technologies, Mosaic nebo Marriott International.

V noci na úterý vyjde v Číně index nákupních manažerů v sektoru služeb a australská centrální banka bude jednat o nastavení úrokových sazeb. Dopoledne přidá Spojené království index nákupních manažerů ve stavebnictví a v eurozóně bude zveřejněna zpráva o výrobní inflaci. V USA odpoledne vyjdou indexy nákupních manažerů za výrobu i služby a rovněž budou zveřejněny zpráva o obchodní bilanci a ukazatel z trhu práce JOLTS. Výsledkovou mozaiku doplní v Asii Nippon Telegraph & Telephone, Asahi Group Holdings a Suzuki Motor, v Evropě mimo jiné Intesa Sanpaolo, Dufry, Telefónica a HUGO BOSS a v USA Mylan, Arconic, Chesapeake Energy, PPL, Allergan, Frontier Communications, Devon Energy nebo Altice.

V noci na středu japonská centrální banka zveřejní zápis z posledního měnověpolitického zasedání a ráno budou v Evropě postupně vycházet indexy nákupních manažerů v sektoru služeb. Dopoledne navíc na trh dorazí zpráva o maloobchodních tržbách v eurozóně, v Česku vyjdou zprávy o obchodní bilanci a stavební a průmyslové výrobě a Německo doplní statistiku továrních objednávek. Odpoledne USA zveřejní zprávu o produktivitě práce a nákladech na práci. Hospodářská čísla odtajní v Asii společnosti Baidu, Olympus a Toyota Motor, v západní Evropě adidas, Marks & Spencer Group, Société Générale, BMW či voestalpine, na pražské burze MONETA Money Bank a Komerční banka a na Wall Street mimo jiné Perrigo, Coty, CVS Health, CenturyLink, Marathon Oil, Fox, TripAdvisor, Fitbit a QUALCOMM.

Čtvrteční dopoledne bude patřit německé průmyslové výrobě, českým maloobchodním tržbám a indexu cen britských domů od banky Halifax. Evropská komise ještě před polednem zveřejní novou makroekonomickou prognózu. Ve 13.00 pak oznámí Česká národní banka a britská centrální banka výsledky svých měnověpolitických zasedání. Ve Spojených státech se investoři odpoledne zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Hospodářské výsledky představí v Asii Lenovo Group, v Evropě Assicurazioni Generali, UniCredit, Veolia Environnement, Commerzbank, ArcelorMittal, Siemens, Deutsche Lufthansa, Deutsche Telekom a Skanska a ve Spojených státech Noble Energy, Booking Holdings, GoPro, Activision Blizzard, Symantec, Walt Disney, Yelp nebo News Corp.

V pátek ráno vyjdou zprávy o čínské a německé obchodní bilanci a Česko na trh pošle data o nezaměstnanosti. Ve Spojených státech se investoři odpoledne zaměří na index spotřebitelské důvěry Michiganské univerzity a na velkoobchodní zásoby. Výsledky hospodaření na trh pošlou v Evropě Allianz nebo Crédit Agricole a ve Spojených státech společnost Duke Energy.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Vystoupení sedmi amerických centrálních bankéřů by mohla poodhalit, jak vážně to myslí s pauzou ve snižování úrokových sazeb. Kalendář makrodat v USA je tento týden nezajímavý.

- Německé tovární objednávky by se měly oklepat ze srpnového propadu, průmyslová produkce ale zřejmě opět skončí v záporu. Německá ekonomika se tak zřejmě ve třetím čtvrtletí technické recesi nevyhne.

- Finální kompozitní index nákupních manažerů v eurozóně by mohl být revidován o dvě desetiny bodu nahoru. Kromě toho Evropská komise ve čtvrtek zveřejní novou prognózu. K jednacímu stolu zasednou ministři financí EU. Tématem bude jmenování dalších členů rady guvernérů ECB a rozpočet na rok 2020.

- ČNB ve čtvrtek podle všeho ponechá klíčovou úrokovou sazbu beze změny na úrovni 2 %. Inflace se však v příštím roce bude nacházet poblíž 3 %, mzdové tlaky v ekonomice zůstávají silné, a tak nová prognóza banky zřejmě ukáže potřebu dalšího utažení měnových podmínek. Od toho by ovšem bankovní radu měla odradit rizika vyplývající z vnějšího prostředí. Série dat z české ekonomiky by měla ukázat na její dobrou kondici a probuzení se z prázdninové letargie.

Aktuality