Co pomohlo akciím k růstu v posledních (deseti) letech?

Akciový trh, zejména ten v USA, má za sebou deset let růstu, který mnozí investoři dávají do souvislosti s tištěním peněz ze strany centrálních bank, nízkými sazbami a s tím souvisejícími zpětnými odkupy akcií a následným růstem ocenění. A co fundamenty?

Od roku 2010 zaznamenaly akcie v USA osm let růstu v řadě. Po ztrátovém roce 2018 (-4 %) mají zaděláno na další ziskový rok, letos zatím vydělaly kolem 25 %. Devět let z deseti v zisku a celkový zisk kolem 200 % je opravdu zajímavý výsledek. Mnozí za tím vidí dlouhodobě extrémně uvolněnou měnovou politiku a levné peníze, které vedou firmy ke zpětným odkupům akcií a nafukování jejich cen, čímž fundamenty jako podklad pro investiční rozhodnutí poněkud ztrácejí smysl.

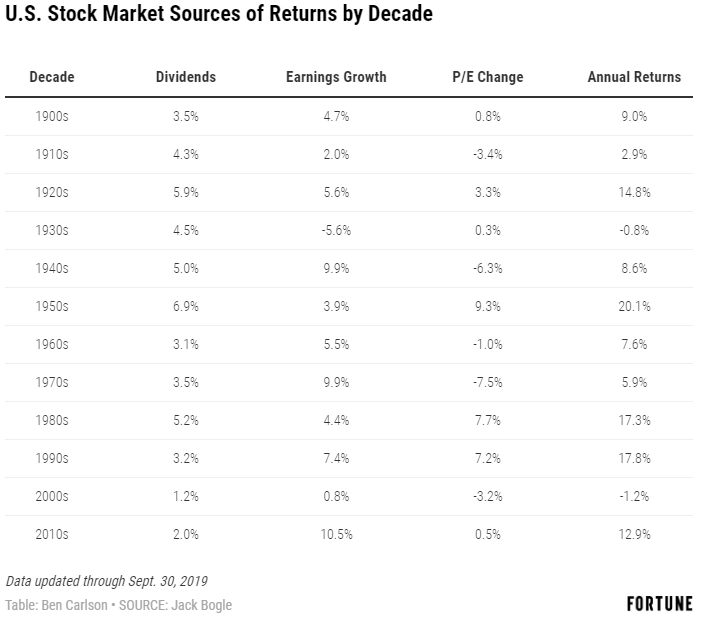

Skutečnost však nemusí být až tak jednoznačná. Jack Bogle, zakladatel společnosti Vanguard, ve své knize Don't Count On It přišel s jednoduchým vzorcem pro odhad budoucích výnosů a klasifikaci těch minulých, na jehož základě by se dalo určit, co vlastně vedlo k růstu cen akcií za posledních deset let. Bogle rozdělil výnosy na fundamentální část (dividendové výnosy plus růst výnosů) a spekulativní část (kolik jsou investoři ochotni zaplatit za budoucí firemní zisky). Vzorec vypadá zhruba takto:

Návratnost trhu = dividendový výnos + růst zisků +/- změny P/E

Bogle rozdělil tyto komponenty na jednotlivá desetiletí od začátku 20. století. Ben Carlson ze společnosti Ritholtz Wealth Management pak doplnil údaje do třetího čtvrtletí 2019.

Trochu překvapivě ze vzorce vyplývá, že většinu posilování amerických akcií táhly právě fundamenty, tedy růst zisků společností a dividendový výnos. Změna v ocenění firem měla jen minimální vliv na roční výnosy akcií.

Je ale potřeba přiznat, že růst výnosů od roku 2010 vypadá tak skvěle i proto, že na konci minulého desetiletí, po finanční krizi, byly výnosy extrémně nízké. Dalším důvodem silného růstu byly podle některých kritiků zmíněné nízké úrokové sazby. Tím byl ovlivněn (ne)růst ocenění, to pak vlastně rostlo společně s firemními zisky.

Silný růst zisků navíc neříká nic o tom, jaká bude situace v budoucnu. Vzhledem k silnému růstu zisků v uplynulé dekádě by však investoři měli mírnit svá očekávání, pravděpodobnost podobně silného vzestupu cen akcií je velice nízká. Dividendový výnos je nyní také nižší než v minulosti, takže celkové výnosy akcií v příštích letech mohou mít tendenci zaostávat za uplynulým silným desetiletím.

Zdroj: Fortune

Aktuality