Další technologická bublina? O růstu cen akcií je potřeba říkat celý příběh

Vývoj cen akcií velkých technologických společností často vyvolává reminiscence na přelom tisíciletí, kdy se právě na trhu s tehdy mladičkými internetovými společnostmi nafoukla jedna z největších cenových bublin historie. Dopadlo to (na hezkých pár let) špatně, a tak každé přirovnání současného vývoje k tomu před (již více než) dvěma dekádami vyvolává nervozitu, ne-li rovnou paniku. Často se ale neříká celá story.

Ceny amerických akcií se po dopadu na březnové dno odrazily výše a během léta opakovaně vystoupaly na nová historická maxima. V čele růstu byly velké technologické společnosti, které povahou svého byznysu těžily z opatření v boji s pandemií koronaviru. Indexy Nasdaq Composite a Nasdaq 100 tak i relativně k dalším americkým benchmarkům výrazně zesílily, a to dokonce nad úrovně z přelomu tisíciletí, kdy optimismus ohledně využívání internetu vystřelil ocenění i ceny akcií v technologickém sektoru do nebes.

Není divu, že mnozí varují před podobností současného vývoje s tím, který předcházel jednomu z nejhlubších výprodejů v moderní burzovní historii. Nasdaq po roce 2000 odepsal přes 80 %, což by si chtěl nyní zopakovat jen elitní klub sveřepých tržních pesimistů (a ani v rámci něj jich asi na podobný výplach nesází vůbec nikdo).

Graf poměru technologického indexu Nasdaq 100 a širšího indexu akcií největších firem S&P 500 opravdu působí varovně. "Rok 2000 se ve zpětném zrcátku jeví tak trochu jako kostýmová zkouška k představení, které se odehrává v roce 2000," píše v Ben Levisohn v magazínu Barron's. Velké technologické tituly jsou opravdu relativně k širšímu trhu ještě výše než před dvaceti lety.

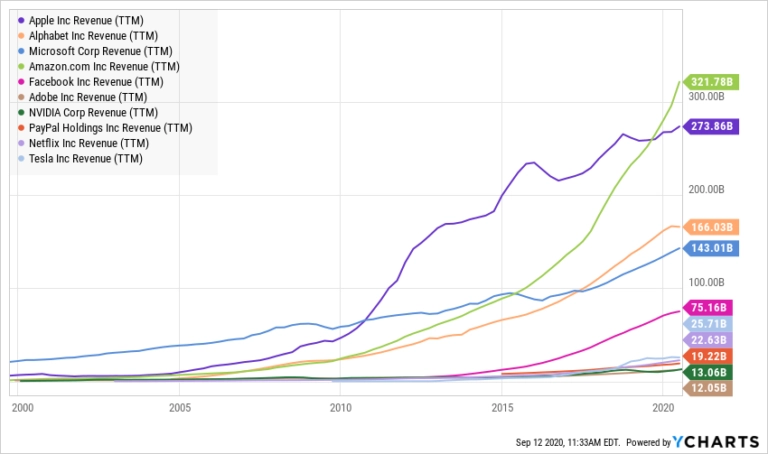

Jak ale upozorňuje investiční manažer Joshua Brown ze společnosti Ritholtz Wealth Management, sexy graf ještě nemusí vyprávět celý příběh. A přidává graf svůj, na kterém je vývoj tržeb 10 největších firem z indexu Nasdaq 100 od roku 2000.

"Klidně současnou situaci na trhu s technologickými tituly nazývejme bublinou. Pak ale musíme hovořit o bublině také v souvislosti s jejich byznysem. A bublina na úrovni hospodářských výsledků je nesmysl, čísla jsou čísla, lidé zkrátka buď kupují služby a produkty, nebo nekupují," upozorňuje Brown a tím, že v posledních letech zkrátka byznys technologických společností vzkvétá.

"Investoři v roce 2000 byly evidentně hodně napřed, ačkoli možná tušili, jak velký vliv může internet mít na naše životy. Sázeli u toho ovšem zhusta na nesprávné firmy a byli ochotní za jejich akcie platit v té době opravdu neopodstatněné peníze," pokračuje Joshua Brown.

"Růst tržeb byl tehdy v sektoru technologií něčím výjimečným, v současnosti je to ale přesně naopak - tržby rostou mimořádným tempem, v některých oblastech navíc i relativně nezávisle na vývoji ekonomiky samotné. To nemusí vydržet věčně, samozřejmě, ale digitalizace světa probíhá a je nyní velice ošidné tipovat, kdy rozvoj technologií narazí na pomyslný strop. Bude to za rok, za dva, nebo za dvacet? Nasdaq na tom je lépe než zbytek trhu, tentokrát ale plným právem," uzavírá blogger a investiční manažer z Ritholtz Wealth Management.

Zdroj: The Reformed Broker

Aktuality