Úrokové sazby jako největší bublina letošního léta?

Dlouhodobě uvolněná politika Fedu má podle Deutsche Bank na svědomí nepřiměřené ocenění aktiv. Současný nesoulad reálné ekonomiky a tržních cen je přitom dlouhodobě neudržitelný.

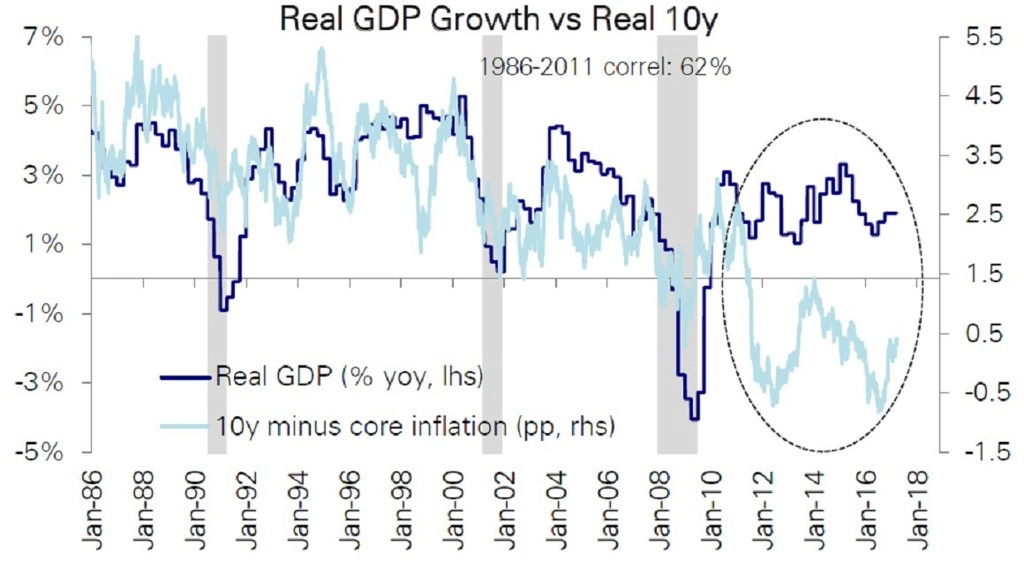

Akcie a dluhové nástroje se díky všeobecnému optimismu v USA chovají tak, jako kdyby americká ekonomika rychle rostla. Realita je ale podle Deutsche Bank jiná, což je patrné z ocenění pětiletých státních dluhopisů USA (záporné výnosy) a inflačně zajištěných státních cenných papírů (TIPS, klesající sazby). Reálné sazby jsou o dva procentní body níže, než by podle tempa růstu ekonomiky měly být, což je podle DB dlouhodobě neudržitelné. "Reálné sazby mohou dokonce vykazovat známky bubliny," napsal stratég z Deutsche Bank Binky Chadha již na konci března.

Nízké reálné výnosy jsou v ostrém kontrastu s povolebním očekáváním. Analytici předpokládali hlubší deficit veřejných financí a růst firemních výdajů v letošním roce, což je prostředí, ve kterém by měly růst náklady na kapitál.

Deutsche Bank označuje za viníka současné situace americkou centrální banku. Dluhopisové trhy podle banky odrážejí holubičí měnovou politiku a jsou oceněné tak, jako kdyby americká ekonomika čelila stagnaci. Reálné úrokové sazby jsou vzhledem k vývoji HDP opravdu velice nízké.

Janet Yellenová si stále stojí za tím, že úrokové sazby jsou v souladu s výhledem americké ekonomiky, a očekává postupný růst. Stratégové z Deutsche Bank ale počítají s tím, že sazby porostou rychleji, než se Fed snaží tvrdit. Dokládají to situací na trhu práce, která by měla nahrávat rychlejšímu růstu inflace a efektivity v americké ekonomice.

Trhy ale mají jiný názor. Steve Feiss ze společnosti Government Perspectives si myslí, že reálné sazby mají daleko k bublině kvůli vysoké poptávce po likvidních a bezpečných aktivech a slabému výhledu růstu. "Fed chce posunout reálné sazby výše. Až odezní problémy na komoditním trhu, mohli bychom se toho dočkat. Ale myslím si, že Donald Trump bude chtít využít nízké reálné sazby k tomu, aby zastavil posilování dolaru," říká Naufal Sanaullah ze společnosti MacroBeat.

Velké banky jako Goldman Sachs a Bank of America radí klientům, aby se vyhýbali dluhopisům s dlouhou splatností, protože jsou citlivější na pohyby sazeb. "Očekáváme jasný vzestupný trend u jádrové inflace, který se projeví ještě letos, protože vliv dolaru začne slábnout. Fed tak bude muset reagovat a pravděpodobně posune svá očekávání výše," dodává k tomu Binky Chadha. Po relativně klidném jaru tedy možná bude v létě pěkné horko.

Zdroj: Bloomberg

Aktualita pro rok 2026