ČNB: Nemovitosti, sazby a mísa s punčem

Ekonomice se daří, ceny rostou a rozjetý je i nemovitostní trh. Staré moudro praví, že je dobré odnést mísu s punčem, když se party rozjíždí. ČNB není z rozjetého hypotečního a nemovitostního trhu nadšená, přesto nechává punč na stole a doporučuje bankám, aby lidem nenalévaly plné skleničky. Roste riziko, že nezůstane jen u doporučení, ale že to bude jeden z argumentů pro zvyšování úrokových sazeb. Uvažujete-li o úvěrech, nezapomeňte, že zajištění IRS je možné také s počátkem v budoucnu.

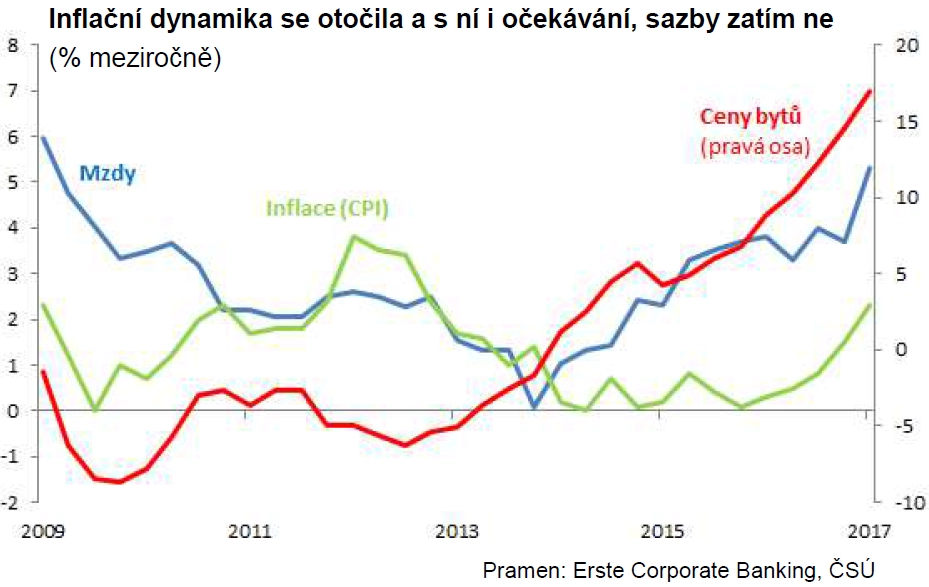

Nemovitostní trh jede na vysoké obrátky – ceny rostou dvojciferným tempem, objem hypoték jenom o trochu pomaleji. ČNB se to překvapivě nelíbí. Překvapivě, protože centrální banka má úmyslně nastaveny úrokové sazby velice nízko. Měnová politika se z principu uvolňuje, chceme-li dosáhnout rychlejšího růstu úvěrů, ekonomické aktivity a následně i růstu cen.

Dlouholetý šéf Fedu William McChesney Martin kdysi přirovnal nutnost včasného utahování měnových kohoutků k tomu "odnést mísu s punčem ve chvíli, kdy se party rozjíždí". ČNB se aktuálně snaží o kombinaci nulových sazeb a zpřísnění úvěrových podmínek. V parafrázi na Martinova slova naše centrální banka nechává na rozjeté party mísu s punčem na místě, ale doporučuje bankám, aby lidem nenalévaly plné skleničky.

Podstatná otázka, uvažujete-li o financování koupě nemovitosti, ale zejména řídíte-li dluh v podniku, zní: Zůstane ČNB jen u doporučení, kolik si toho nalít, nebo začne mísu s punčem odnášet, tedy zvedat cenu peněz?

Makroobezřetnostní opatření vs. sazby

Zkušenosti z jiných zemí ukazují, že takzvaná makroobezřetnostní opatření pomohou k přibrzdění nemovitostního boomu a následné kocoviny, ale většinou nejsou dostatečná. Příkladem za všechny je Španělsko v minulém desetiletí. V době, kdy velice uvolněná měnová politika ECB podporovala nemovitostní boom, se ho tamní centrální banka snažila brzdit jinak než sazbami. Určitou dobu to vypadlo účinně. Ještě během obratu nemovitostního cyklu v roce 2008 se věřilo, že Španělsko díky opatřením Banco de España nezažije propad jako Amerika. Ukázalo se však, že opatření centrální banky sice asi pomohla, ale ani zdaleka nestačila.

Úrokové sazby jsou podstatnou, ale ne jedinou ingrediencí růstu úvěrů a cen. Český nemovitostní trh je i díky nízkým sazbám rozjetý, ale zatím není ve stavu, který by se dal nazvat bublinou. Ale co není dnes, může přijít zítra. Tržní trendy a vlivy, včetně hladiny punče v krvi nebo změn úrokových sazeb, mají zpožděný účinek. ČNB tak sice nyní nemá důvody nemovitostní trh výrazným nárůstem sazeb podseknout, ale ani nemá proč jej nízkými sazbami dále rozpumpovávat.

ECB a česká koruna

Překážkou zvyšování korunových sazeb jsou úroky v Evropě a vazba na kurz koruny. ECB směřuje k ukončení masivní měnové stimulace díky zlepšení stavu evropské ekonomiky, ale její prezident Mario Draghi se snaží, aby se postupovalo pomalu. Aktuální předpoklad termínu růstu eurových sazeb je druhá polovina roku 2018.

Nakolik přebírat měnovou politiku ECB, i když nesedí na domácí podmínky? To je tradiční dilema ČNB. Vraťme se k příkladu Španělska, kde nízké sazby ECB značně přispěly k tamnímu boomu a následnému propadu. ČNB může rozpor mezi narůstající měřítky inflace (index spotřebitelských cen, mzdy a nemovitosti) a velice nízkými sazbami ignorovat jen do určité míry. Časem asi převládne názor, proč se chovat, jako kdybychom neměli vlastní měnu a sazby, jako to před lety dělali Španělé, ačkoli obojí máme.

ČNB k méně uvolněné politice již vykročila ukončením kurzového závazku. Posílení koruny je ale jen částečná náhražka vyšších úrokových sazeb. Vliv silnější měny na tvorbu úvěrů a ceny aktiv je velice nepřímý. Silnější koruna by musela omezit ekonomickou aktivitu. Proti tomu jde přirozené a finanční zajištění v ekonomice. Navíc posílení podhodnocené koruny je a asi nadále bude bržděné pozicemi. Jež zaujali zahraniční hráči. Silnější koruna spirálu hypoték a cen nemovitostí asi jen tak nezpomalí.

Nelze spoléhat na to, že ČNB nebude zvyšovat sazby jen kvůli tomu, že by to podpořilo korunu. ČNB má již nyní vyšší sazby než ECB a také sazby PRIBOR jsou vyšší než EURIBOR. Přetlak korunové likvidity ale tlačí sazby měnových forwardů hlouběji. Zvýšení sazeb s předstihem před ECB nevytvoří z koruny rovnou měnu s výrazným carry (úrokovou výhodou).

Je zde navíc reálná možnost kombinace měnové politiky zvyšování sazeb a současného ovlivňování kurzu koruny. To již ČNB v předstihu dělala svým předem inzerovaným exitem a intervencemi "dopředu" a současně výhledem zvyšování sazeb. Centrální banka od 6. dubna na trhu není, ale může se vrátit.

Forward starting IRS

Sečteno a podtrženo, roste pravděpodobnost, že ČNB nebude na hypoteční party dávat jen doporučení, kolik si nalít, ale že rovnou odnese mísu s punčem jako takovou. Možné rychlejší posílení koruny je brzdou, ale zdaleka ne nezdolatelnou překážkou ke zvyšování korunových sazeb s předstihem před ECB.

Z hlediska obchodování je důležité, kdy přesně ČNB sazby zvýší. Bude to v srpnu, v září, v listopadu? Z pohledu řízení podnikového dluhu je toto časování nepodstatné. Mnohem důležitější je to, že se po letech blíží změna úroků a že nový trend může trvat dlouho. Uvažujete-li o financování v budoucnu, nezapomeňte, že zamknout úrokové náklady úrokovým swapem je možné i dopředu, takzvaným forward starting IRS.

Aktualita pro rok 2026

Aktuality