Státní dluh a sociální stát jako ochrana před zápornými sazbami?

V posledních zhruba dvou letech se ve vyjádřeních mainstreamových finančních a ekonomických komentátorů stále častěji skloňuje téma neutrální úrokové míry. Z mého pohledu krásné téma se tak přesouvá z makroekonomických učebnic na stránky Hospodářských novin, píše analytik Jan Žemlička z České spořitelny.

Nejprve krátká rekapitulace. Neutrální úroková míra je taková, která laicky řečeno balancuje ekonomiku. Ta se tedy, pokud centrální banka stanoví přesně neutrální úrokovou míru, ani "nepřehřívá", ani "nepodchlazuje". Jedná se tak o klíčovou veličinu, která tvoří jeden ze základních staveních kamenů makroekonomických modelů, jež centrální banky používají pro své prognózy.

Neutrální sazba plave

Bez znalosti, či alespoň odhadu neutrální úrokové míry například nelze posuzovat, je-li měnová politika uvolněná, nebo utažená. Neutrální sazba bohužel nepředstavuje onen Archimédův "pevný bod ve vesmíru", sama je totiž funkcí vývoje reálné ekonomiky a šoků, které ji ovlivňují. Za určitých podmínek může být 5% nebo 10% míra "uvolněná", jindy naopak nulová či mírně záporná sazba působí beznadějně "těsná". "Těsnost" měnové politiky je zkrátka pojem velice relativní.

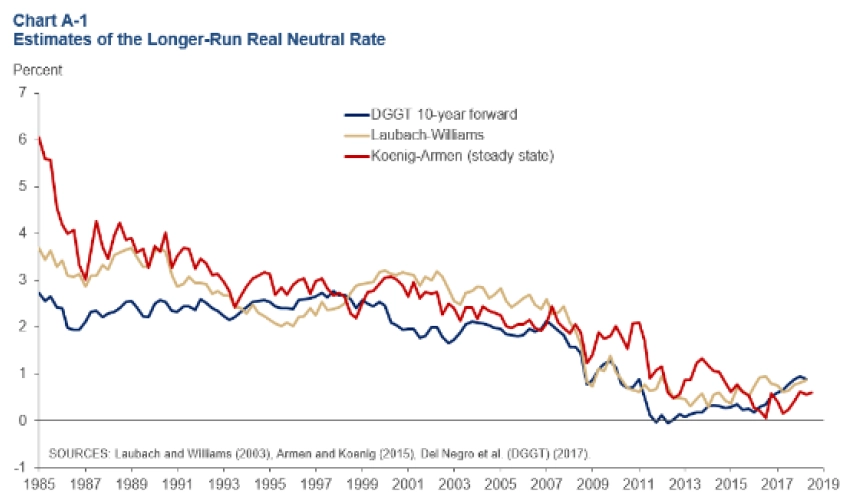

Různé modely a metody odhadu ukazují, že od 80. let rovnovážné úrokové sazby v USA a dalších rozvinutých zemích výrazně klesly. Natolik výrazně, že lze vyloučit, že by se jednalo o "statistickou chybu".

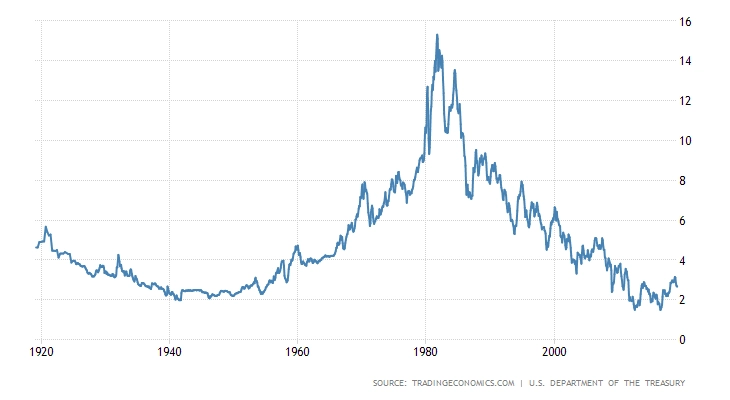

Kromě shody v akademické sféře tuto hypotézu potvrzují i tržní sazby. Ty totiž od začátku 80. let setrvale klesají. Částečně to lze připsat klesající inflaci, nezanedbatelnou část ale tvoří i dlouhodobý pokles reálných sazeb (očištěných o inflaci). Vzhledem k tomu, že tržní reálné úroky v průběhu hospodářského cyklu z podstaty věci oscilují okolo neutrální sazby, troufám si říci, že lze považovat hypotézu o poklesu neutrální sazby za dobře podloženou.

Co se týče příčin jejího poklesu, v ekonomické obci panuje široká shoda na tom, že citelnou roli hraje stárnutí populace a zpomalení růstu produktivity (oba tyto jevy pozorujeme v posledních letech). Stárnutí populace (méně pracovní síly) a nižší produktivita tak vedou ke zpomalení růstu reálného HDP, což skrze jádrovou rovnici mainstreamových modelů (Eulerova rovnice) implikuje pokles rovnovážné úrokové míry.

Fiskální politika jako silný faktor

Faktorů ovlivňujících reálnou úrokovou míru je samozřejmě více. Například Claudio Borio, hlavní ekonom Banky pro Mezinárodní platby, představuje hypotézu, že reálnou úrokovou míru může snižovat samotná uvolněná politika centrálních bank. Tento názor, ačkoli je samozřejmě hodný další diskuze, je v odborné sféře dosti ojedinělý. Osobně se domnívám, že i pokud by se podařilo tento vliv prokázat, jeho výsledný efekt nebude příliš výrazný.

Naopak výrazněji může neutrální míru ovlivnit druhý hlavní aktér ekonomické politiky, a tím je vláda a její rozpočet. Nedávno vydala Brookings Institution na toto téma podle mého názoru vynikající studii (spoluautorem je bývalý americký ministr financí a profesor na Harvardově univerzitě Larry Summers). Dospívá k závěru, že mezi vyspělým světem a pastí v podobě záporných úrokových sazeb stojí dvě hlavní zábrany – státní dluhy a sociální systémy. Expanze státního dluhu totiž zvyšuje poptávku po volných úsporách a kapitálu, a tudíž zvyšuje jeho cenu (úrokovou sazbu). Sociální stát působí naopak na nabídkové straně, snižuje totiž potřebu generovat velký objem opatrnostních a penzijních úspor.

Tento kombinovaný efekt autoři po pečlivém testování odhadují na přibližně 400 bazických bodů. "Privátní" neutrální sazba (funkce demografického vývoje a růstu ekonomiky) tak podle jejich odhadu s příspěvkem poklesu reálných sazeb (300 bodů) od konce 70. let poklesla o 7 procentních bodů, a nebýt státních dluhů a sociálního pojištění, propadla by se hluboko do záporu, což by znamenalo ještě mnohem neklidnější spaní pro centrální banky.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality