Výnosová křivka a recese: Tentokrát je to (možná) jiné

Vztah mezi sklonem výnosové křivky a pravděpodobností recese lze v ekonomických datech sledovat hluboko do období před druhou světovou válkou. Vděčíme za to Bank of England, upozorňuje analytik Jan Žemlička z České spořitelny.

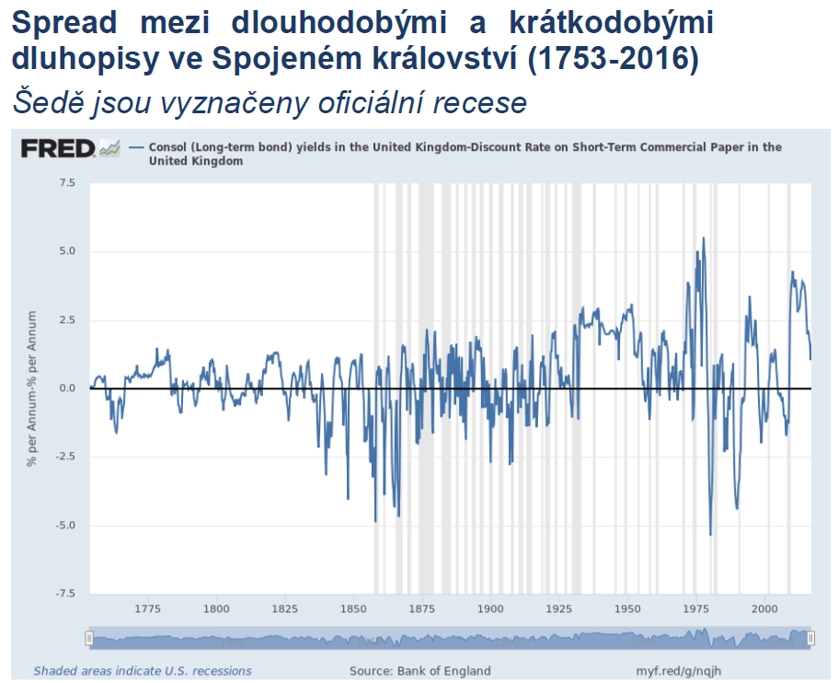

Graf zobrazuje spread mezi výnosem tradičních perpetuálních dluhopisů britské vlády a výnosem "bezrizikových" krátkodobých dluhopisů. Jedná se tedy o rozdíl mezi krátkým a nejdelším koncem výnosové křivky.

Recese a bankovní paniky se odehrávaly i před druhou polovinou 19. století, namátkou v letech 1763, 1772, 1792, 1796, 1819, 1825, 1837, 1847 a tak dále. Ostrozrakému čtenáři neunikne poměrně výrazná koincidence s invertovanou výnosovou křivkou.

Vedle síly vztahu mezi sklonem výnosové křivky a budoucím vývojem ekonomiky je z grafu zřejmé i to, že se rozhodně nejedná o žádnou novotu, kterou by snad přinesly moderní finanční deriváty a matematické modely. Tento mechanismus byl v chodu dříve, než zámořské kolonie vyhlásily nezávislost, Adam Smith vydal své Bohatství národů, Londýn zastínil Amsterdam jako centrum světových financí a Velká francouzská revoluce vynesla k moci Napoleona. Evidentně jde o něco, co bankéřům a burziánům koluje v žilách.

Dovolte malý úkrok stranou. Mechanismus podle mě krásně ilustruje, že na "makro" úrovni není předpoklad racionálních očekávání, do kterého se s takovou oblibou strefují nejrůznější kritici a "ekonomové", vůbec špatnou aproximací reality. Chyby velkého počtu jednotlivých subjektů se z velké části navzájem vynulují a ve světle historie posledních 266 let se zdá, že minimálně aktéři na dluhopisovém trhu mají očekávání celkem racionální.

Abychom ale nebyli příliš pesimističtí ohledně současné situace, dlouhodobá data potvrzují, že ne každá inverze výnosové křivky musí předznamenávat příchod recese (a také že ne každá recese je ohlášena inverzí).

Uváděný vztah totiž není v čase konstantní. Do rovnice vstupuje v čase proměnlivá prémie, tedy rozdíl mezi očekávaným vývojem krátkodobých sazeb a aktuální dlouhodobou sazbou. Tuto prémii mohou vedle čistě strukturálních faktorů ovlivnit (snížit) geopolitická nejistota (zvyšuje poptávku po bezpečném uložení kapitálu) a aktivity centrální banky či ministerstva financí.

18. a 19. století tedy může ilustrovat, že "tohle tu už bylo". Geopolitické šoky (Napoleonské války) nebo odkupy dlouhodobých dluhů (prodejem krátkodobých dluhopisů britská vláda financovala odkup těch dlouhodobých, šlo tedy o podobnou operaci jako kvantitativní uvolňování) vedly k situacím, kdy se výnosový spread vrátil do plusu, aniž by došlo k recesi. Jindy spread setrval v negativním pásmu po dlouhou dobu, než se ekonomika překlopila do recese.

Jinými slovy, kritická hranice nemusí být přesná nula, její hodnota se v čase mění. A i proto lze podle mě v současnosti slavné "tentokrát je to jiné" pronést s celkem čistým svědomím.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality