Sazby v ČR: Scénáře a možnosti zajištění

Česká národní banka předpokládá sazby beze změny po delší dobu, načež se podle ní mohou vyvíjet oběma směry. Vývoj nejspíše bude určen kondicí české a evropské ekonomiky, ovšem tři základní scénáře jsou vychýlené směrem k vyšším sazbám aktuálním plným využitím kapacit a zadřenou korunou. Trhy nabízejí možnost "zamknout" swapem budoucí náklady na úrovni PRIBOR. Věříte-li v recesi, zvažte zajištění úrokovým capem.

Hlavní sazba České národní banky je na 2 %. Centrální bankéři nečekají další změnu alespoň do poloviny roku 2020, sazba se pak podle nich může posunout oběma směry. Proti sobě stojí velice utažený trh práce a poptávkové inflační tlaky na jedné straně, a na druhé straně obavy z globální recese, kterou mohou odstartovat (mimo jiné) obchodní války nebo tvrdý brexit.

Hrozí i po osmi zvýšeních sazeb další růst úrokových nákladů z úvěrů na plovoucí sazbě? A vyplatí se proti takovému riziku bránit? To záleží na možných scénářích vývoje a také na tom, co již úrokový trh započítává do cen, tedy na jakých úrovních lze budoucí náklady "zamknout".

Nejen otázka recese

Na první pohled je otázka, jak se budou vyvíjet sazby, vlastně otázkou, zda je za dveřmi recese v Evropě a v Česku. Oživení růstu = růst sazeb, recese = pokles sazeb, něco mezi = stabilita sazeb. Proč? Protože obecně inflace, kterou ČNB cíluje, se zpožděním následuje výkyvy ekonomiky.

Je to ale celé poněkud komplikovanější. Obecná vazba HDP-inflace často tak docela neplatí. Rozkližují ji nejen výkyvy cen komodit a změn nepřímých daní, ale hlavně využití kapacit a pro malou otevřenou českou ekonomiku také kurz měny.

Proto sazby v minulosti nerostly, přestože ekonomika rostla o 5 % (v letech 2005-2006 kvůli posilování koruny, v roce 2015 kvůli nevyužitým kapacitám). Sazby naopak rostly v letech 2017-2018, přestože ekonomika zvolnila růst z 5 % pod 3 %, a to kvůli vysokému využití kapacit a absenci posílení měny.

Aplikujme současný stav vysokého využití kapacit a korunového trhu pokřiveného pozicemi z doby intervencí ČNB na základní scénáře vývoje sazeb podle kondice ekonomiky:

- Scénář oživení růstu implikuje další výrazný růst sazeb kvůli vysokému využití kapacit, hlavně na trhu práce, a tlumenému vlivu koruny. Ta sice asi bude s rychlejším růstem ekonomiky posilovat, ale bude brzděna vybíráním zisků pozic v koruně z doby intervencí.

- Scénář "něco mezi" oživením a recesí implikuje postupný a pomalý růst sazeb, kdy utažený trh práce bude vytvářet inflační tlaky i při mírném růstu české ekonomiky a kurz koruny asi půjde "do strany" (mimo jiné opět kvůli zmíněným pozicím z dob intervencí). ČNB bude pomalu zvyšovat sazby, aby neklesaly hlouběji pod inflaci a měnové podmínky se společně s tím samovolně neuvolňovaly.

- Scénář recese implikuje pokles sazeb, ale hloubka snižování úroků má výrazné bariéry. Vysoké využití kapacit a tlaky na oslabení koruny nemusejí vést k výraznému zpomalení inflace i přes pokles výkonu ekonomiky. To by pro centrální bankéře znamenalo stagflační dilema (věnovat větší pozornost poklesu ekonomiky, nebo stále vysoké inflaci). Nižší sazby by navíc asi srazily níže korunu, což by tlačilo na vyšší inflaci a ohrozilo finanční stabilitu v případě panického odlivu zahraničního kapitálu.

Divoká karta obchodních válek

Z dlouhodobého hlediska je příklon k protekcionismu ve světovém obchodu divokou kartou stagflace. Odstraňování obchodních bariér v předchozích desetiletích nejenže pomohlo růstu globální ekonomiky, ale také přispělo k poklesu t za následek nižší hospodářský růst a vyšší inflaci.

Co čeká trh (a co s tím)?

Trh aktuálně akcentuje rizika poklesu ekonomiky, inflace i sazeb. Tržní sazby IRS jsou mírně pod úrovní PRIBOR. Díky tomu lze uzamknout budoucí úrokové náklady úrokovým swapem po započtení kreditních nákladů zhruba na úrovni PRIBOR. S takovou fixací sazby dosáhnete buď malé úspory v neutrálním scénáři "něco mezi", nebo výrazné úspory ve scénáři oživení.

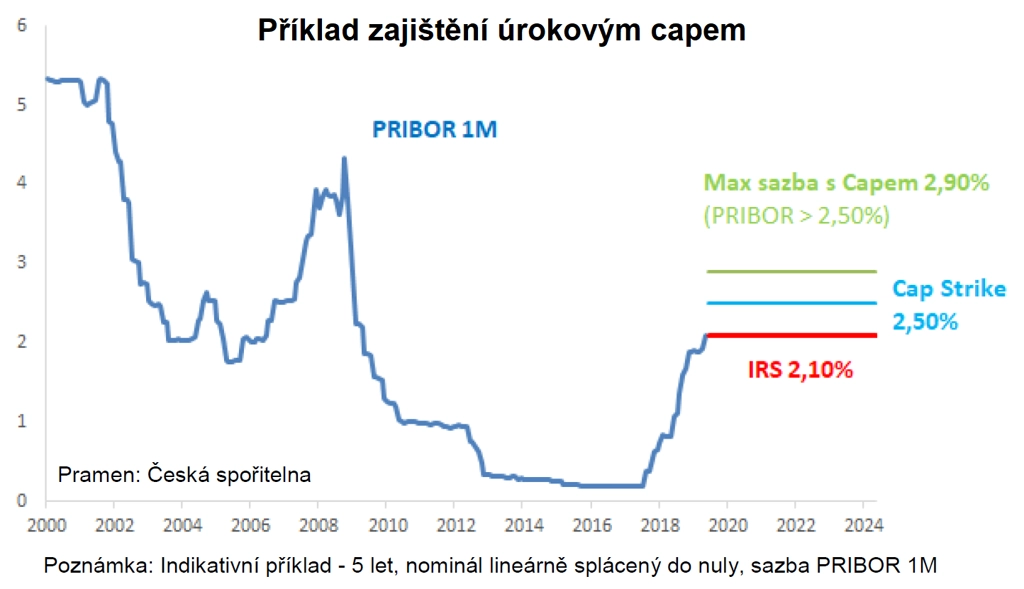

Dáváte-li vysoké šance scénáři recese a poklesu sazeb, řešením je úrokový cap. Ten nabízí zajištění proti růstu nákladů, pokud by scénář recese nevyšel, a současně nechává otevřené dveře pro případ poklesu sazeb. Úrokový cap stojí průběžně placenou prémii.

Příklad: Na 5 let lineárně splácený úvěr zajištěný od sazby (strike) 2,50 % stojí průběžně placených 0,40 % p.a. jako přirážka k sazbě PRIBOR. Nejvyšší možná sazba je tudíž 2,90 % (2,50 + 0,40). Klesne-li naopak PRIBOR například na 1,50 %, celkový náklad bude 1,90 %, což je méně než sazba IRS.

Aktualita pro rok 2026

Aktuality