České vládní dluhopisy jsou pro část investorů (stále) atraktivní volba

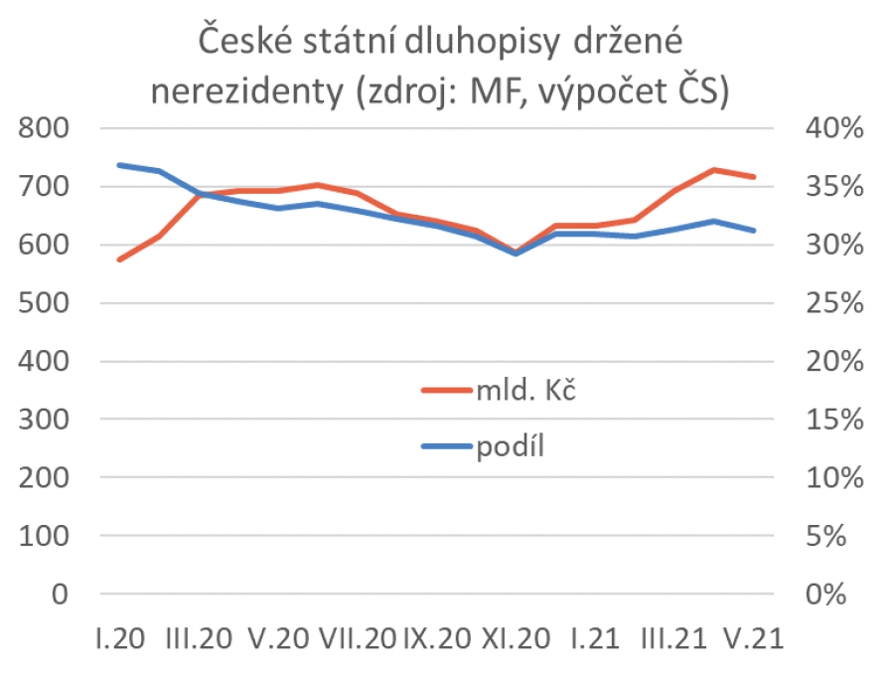

Podle údajů Ministerstva financí byl podíl nerezidentů na celkové držbě českých státních dluhopisů i na konci května stále lehce nad 30 %, tedy na úrovni, okolo níž kolísá již minimálně rok. To je pro českou vládu nepochybně příjemná zpráva.

České vládní bondy samozřejmě nabízejí zřetelně vyšší výnosy než cenné papíry zemí eurozóny. Rozdíl ve výnosech lze ale do značné míry vysvětlit odlišnými očekáváními ohledně dalšího vývoje měnové politiky ČNB (brzké a rychlé zvyšování sazeb) a ECB (zvyšování sazeb až někdy kolem roku 2024).

V tomto světle lze chápat zájem nerezidentů o české vládní cenné papíry jako známku toho, že se nadále žádného katastrofálního rozvalu českých veřejných financí nebojí. Což samozřejmě neznamená, že tento rozval nepřijde.

Žádnou větší obavu nicméně nesignalizovala ani poslední zpráva agentury Fitch. Ta ve svém hodnocení ČR mimo jiné uvádí, že i přes poslední nad očekávání expanzivní fiskální politiku české vlády předpokládá, že se politikům podaří vrátit ve střednědobém výhledu veřejné finance na cestu snižování schodků.

Ne že by pověst ratingových agentur byla (přinejmenším od roku 2008) bez poskvrny, ale zkrátka to vypadá, že cizina je ohledně české fiskální budoucnosti optimističtější než mnozí domácí pozorovatelé.

Aktualita pro rok 2026

Aktuality