Standardní tržní situace? Nic takového neexistuje

Několik posledních let si investoři mimo jiné stěžují, že se trhy nechovají standardně, protože jsou manipulovány Fedem. Opakují, že ocenění akcií (nominální i relativní) je vysoké vlivem kvantitativního uvolňování a nízkých úrokových sazeb. Jedním dechem však ti samí investoři varují, že pokud Fed nákupy dluhopisů ukončí a výrazně zvýší úrokové sazby, trhy zkolabují.

"Obojí je možné, v první řadě by však měli investoři pochopit, že trhy nikdy nejsou ve stavu, který by bylo možné označit za normální," říká Ben Carlson ze společnosti Ritholtz Wealth Management. Část investorů je například přesvědčená, že by úrokové sazby měly být mezi třemi a pěti procenty, jenže v tomto pásmu se od roku 1928 nacházely v méně než 30 % času.

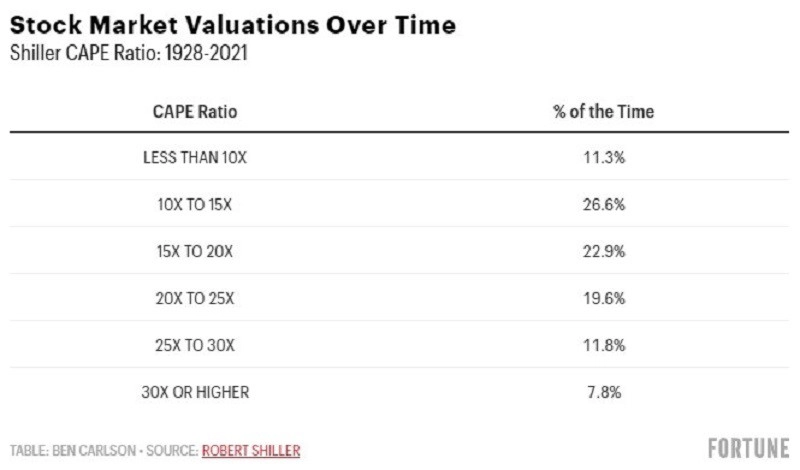

Cyklicky očištěné P/E amerických akcií (takzvané Shillerovo P/E nebo CAPE) se nachází na 37, tedy výrazně nad průměrem 18,5 v horizontu od roku 1928. Statistika ale potvrzuje, že i v případě tohoto ukazatele je těžké hovořit o nějaké standardní hodnotě. Je pravda, že CAPE nad 30 bylo v horizontu od roku 1928 jen v necelých osmi procentech času, současně je ale potřeba mít na paměti, že nad průměrem 18,5 bylo v tomto horizontu asi ve třetině případů, přičemž s postupujícím časem má CAPE tendenci být v průměru stále výše.

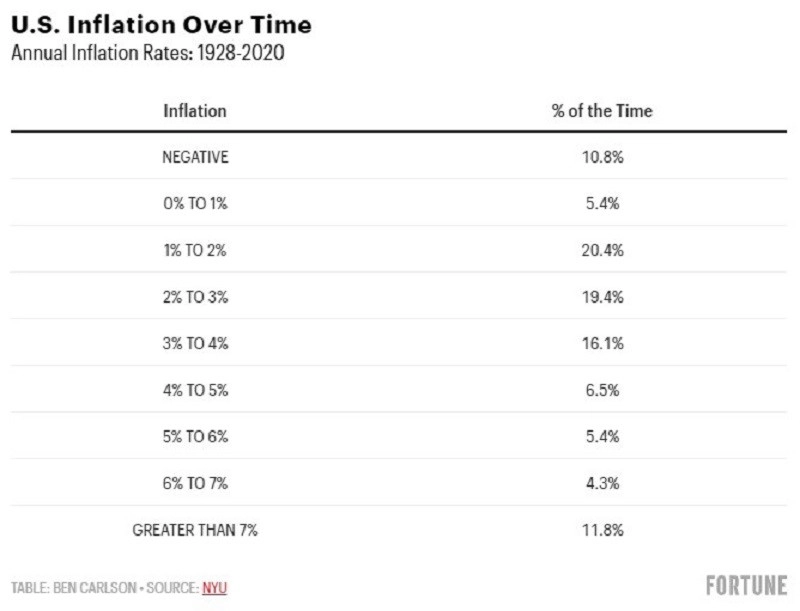

Podobná je také situace v případě inflace. Její průměrná roční míra se v horizontu od roku 1928 pohybuje kolem tří procent, avšak zhruba ve dvou třetinách případů byla buď nižší než dvě procenta, nebo naopak vyšší než čtyři procenta.

A co třeba americké akcie? Jejich průměrný roční výnos v horizontu od roku 1928 dosahuje 9,8 %, výkonnost v jednotlivých letech ale byla hodně rozkolísaná.

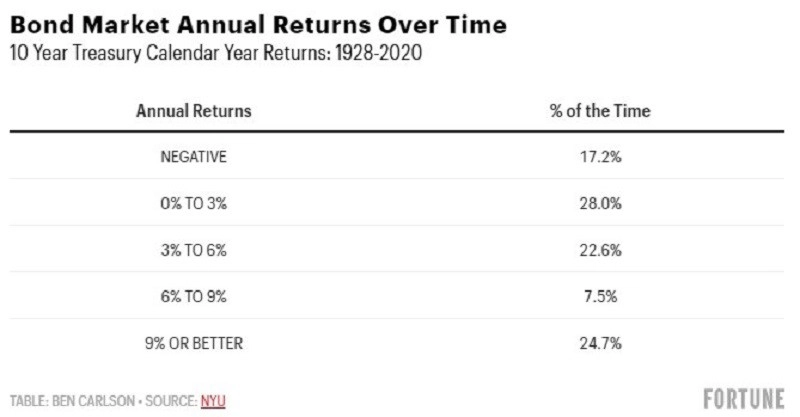

Že by alespoň "nudný" dluhopisový trh nabídl nějakou stabilitu a průměrnost? Bohužel, ani na výnosy bondů se nelze spolehnout. V průměru výnos 10letých dluhopisů USA dosahuje přibližně 5 %, avšak zhruba v polovině případů v horizontu od roku 1928 byl výnos buď záporný, nebo naopak vyšší než šest procent.

"Znalost tržní historie může být prospěšná a může investorům pomoci při modelování různých scénářů, rozhodně ale neplatí, že je možné se řídit historickými průměry a odvolávat se na 'standardní tržní prostředí'," dodává Ben Carlson.

Zdroj: Fortune, A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality