Žijeme historii, dluhopisy mají za sebou nejhorší začátek roku za 40 let. Jak teď "vyzrát" na kreditní a úrokové riziko?

Dluhopisy jsou jedna z hlavních tříd investičních aktiv a mají za sebou nejhorší začátek roku za čtyři dekády. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond od začátku ledna ztratil 8 %. Protože nejde specificky o žádné junk bondy, ale o globální dluhopisový benchmark, nebojím se to nazvat výplach.

Průměrný globální dluhopisový výnos do doby splatnosti podle agentury Bloomberg vzrostl o jeden celý procentní bod na zhruba 2,3 %. Tržní ceny dluhopisů a jejich výnosy do splatnosti jsou přitom dvě strany téže mince, které se pohybují inverzně – když rostou výnosy, padají ceny (a naopak). Index českých vládních dluhopisů ztrácí od začátku roku 6 %.

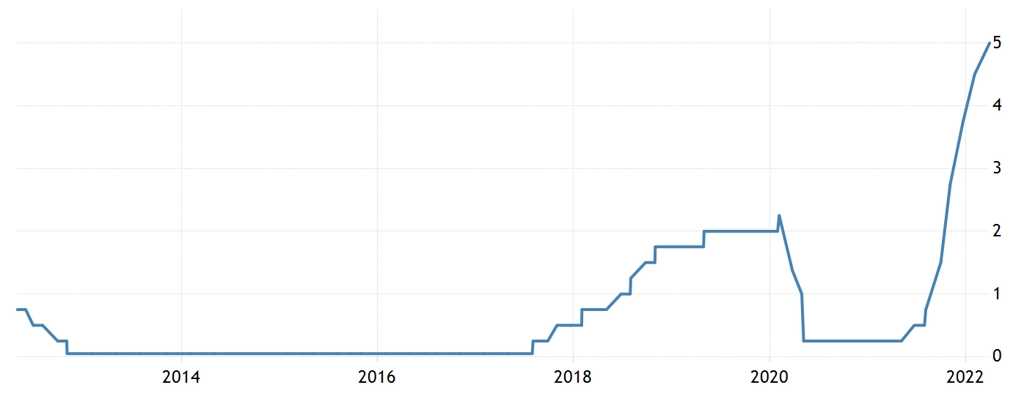

Za strmým propadem cen dluhopisů stojí především masivní nárůst inflace, který globálně sledujeme již déle než rok. Zatímco na začátku roku 2021 dosahovala globální míra inflace podle agentury Bloomberg 2,1 %, nyní je to již 7,4 %. Prakticky ve všech zemích je nyní míra inflace výrazně nad cílem centrální banky. Například v ČR je inflace lehce pod 13 %, zatímco cíl ČNB jsou jen 2 %. Centrální banka i proto již zvýšila základní sazbu na 5 %. A protože inflace podle prakticky všech ekonomů dále poroste, ani sazby ČNB podle všeho ještě nejsou na vrcholu.

ČNB - základní úroková sazba (v %), zdroj: Trading Economics

Lépe hned tak nebude

Dluhopisy to proto budou mít nejen v Česku, ale i na globálních dluhopisových trzích i v následujících měsících hodně těžké. Vedle vysoké inflace a rostoucích sazeb centrálních bank jsou pro bondy nepříznivým faktorem také hluboké deficity státních rozpočtů v převážné většině důležitých ekonomik, které jsou a budou financovány masivním vydáváním nových vládních dluhopisů. To bude nadále nepříznivě ovlivňovat tržní rovnováhu na globálních dluhopisových trzích prostřednictvím silně zvýšené nabídky.

A posledním silně nepříznivým faktorem pro výkonnost dluhopisů je plánované snižování rozvahy americké centrální banky, která je klíčovou centrální bankou pro celý svět, a to z důvodu pozice amerického dolaru jako hlavní světové rezervní měny. Takzvané kvantitativní utahování (odprodeje amerických vládních dluhopisů a cenných papírů krytých hypotékami v objemu kolem 100 miliard dolarů měsíčně z rozvahy Fedu), jež by mělo začít již v květnu, bude silně negativním impulzem na nabídkové straně dluhopisového trhu.

Výnosy do doby splatnosti amerických vládních dluhopisů, zejména těch s delší splatností, proto pravděpodobně nadále porostou a jejich tržní ceny budou klesat. A to bude vytvářet tlak i na nedolarové úrokové sazby, především na rozvíjejících se trzích, kam v optice velkých mezinárodních investorů stále patří také Česko.

Výnos 10letých vládních dluhopisů USA (v %), zdroj: Trading Economics

Náš celkový krátkodobý výhled pro globální dluhopisové trhy pro následující měsíce je tak nadále spíše negativní. V případě českých vládních dluhopisů držíme silně podváženou duraci. Jinak řečeno, v porovnání se srovnávacími indexy držíme primárně české vládní dluhopisy s hodně krátkou dobou do splatnosti a dluhopisové emise s pohyblivým úročením. Pokud se náš základní scénář naplní (pokud budou dále klesat tržní ceny českých vládních dluhopisů zejména s delšími splatnostmi), budou naše dluhopisová investiční portfolia nadále vykazovat mnohem lepší výkonnost než jejich benchmarky.

Výnos 10letých vládních dluhopisů ČR (v %), zdroj: Trading Economics

Za velice zajímavou alternativu pro české korunové konzervativní investory považujeme ukládání úspor do České národní banky prostřednictvím 14denních repo operací s pokladničními poukázkami ČNB. Vzhledem k tomu, že současná úroveň repo sazby ČNB je 5 % a že se v následujících měsících pravděpodobně dostane až na 6 %, přičemž výnosy do doby splatnosti českých vládních dluhopisů jsou nadále celkem výrazně nižší, domnívám se, že ukládání alespoň části úspor investorů do ČNB za zcela bezrizikových (nyní) 5 % (s potenciálem dalšího růstu) může být nyní vhodnou cestou diverzifikace portfolií, který podstatně snižuje úrokové i kreditní riziko.

Aktualita pro rok 2026